VC警告:創業公司沒有“高增長”是活不下來的

- 發佈時間:2016-05-31 14:24:50 來源:光明網 責任編輯:張潔欣

在過去的幾個月裏,不少撰稿人都撰文闡釋了混亂的融資市場給企業帶來的影響,以及為什麼企業家們是時候將工作重心從發展轉移到盈利上了。

從某種程度上來説,我是贊同這種觀點的,在過去的好幾個季度中,我也一直在如此勸誡我認識的企業家們。但是我擔心的是,我們是不是將這種觀點宣揚地太過火?以至於企業家們完全走上了另一條路?也就是説,企業家們並沒有學會理解、鑒別發展帶來的真正的價值,因此他們選擇了打持久戰的一條道路。眼下我們的行業中興起了一種流行的得瑟方式,説自己是一家成立15年、一夜成功的創企。

我想説,打持久戰的問題在於,成功並不總會帶來“風險回報”,而靠風投撐起的整個融資模式,其內在就在於能夠帶來風險回報。

那麼,什麼是“風險回報”?

如何定義一家風險資本機構是成功的呢?我們基本依靠兩個衡量標準:1。現金投資的資本回報率為3倍以上;2。內部收益率15%以上。你可以説這些衡量標準怎樣怎樣,但它們已經在行業內部存在幾十年了。這些衡量標準之所以存在,是因為資金一旦投出就會被綁住很多年(也就是説不是流動的),與其他類型的投資相比,這種投資方式風險是比較高的。因此,你必須將非流動性溢價以及風險溢價算入其中。

為了讓投資組合中的投入資本獲得3倍以上的收益,你必須要有幾個成功的投資項目收益在10倍以上甚至更高。不管在哪一種投資組合中,你的大多數項目都將是失敗的——即那些讓你受損或在無數年艱苦工作後才回本的項目。但是,只要你有那麼幾個回報率在10倍以上的成功項目,那麼你的整個投資組合就可以説是成功的。Fred Wilson(矽谷頂尖風險資本家和著名的部落格作者)曾寫過一篇很棒的文章,他回憶了USV的第一次融資,那次投資使他40%的投資組合公司損失了所有資金;然而,由於他們成功投出了5家回報率20倍以上的公司,因而他們最終的結果仍然非常卓越。

如何才能獲得風險回報?

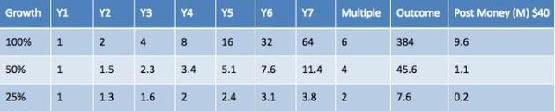

要想獲得10倍甚至20倍以上的投資回報,公司就得光速發展。怎樣才能叫光速發展?請看下面的圖表。

圖表中有三家初創公司,這三家公司第一年的營收都是100萬美元(注意:一家創企獲得年100萬美元的營收通常需要花費2-3年時間)。接著我們制定三個不同的成長速率——100%,50%和25%。那麼在接下來的6年裏,發展最快的公司將有機會獲得風險回報。以營收率增長6倍來計算,該公司的年營收將達到6400萬美元(從公司規模和發展速率來看,這是較為合理的推斷),估值則達到近4億美元。假設這家公司在其發展過程中需要2000-3000萬美元的資金(通常需要經過2-3輪融資),早期投資人的交易後估值為4000萬美元,那麼好了,一家回報率10倍的公司就誕生了。

最後,如果第三家公司的年增長率只有25%,那麼你的公司鐵定會損錢——而且是一大筆錢。這類公司由於發展緩慢,可能估值只能達到投資資本的2倍——760萬美元左右。也就是説,你每投1美元進去,只能拿到20美分的回報。

好,現在我們來認真思考一分鐘。連續6年成長率100%,這樣你才能拿到10倍的資金回報。假如公司在6年間的成長率只有50%——雖然以其他標準來衡量這個數字已經相當好看了——那麼其營收增長就是在4倍左右,估值在4500萬美元左右。這樣算來,投資人基本能拿回自己的錢。

接下來,我們説一個簡單的道理——發展速率是會變的。一個創企,通常初期成長會更快,隨著市場逐漸成熟,發展速率的分母越來越大,公司的成長肯定會慢下來。我要説的意思很清晰:風投資本家和企業家們如此關注公司成長是有原因的。

為了獲得風險回報,風投們需要創企每年的成長率高於100%。如果一份投資組合裏的幾家公司沒能達成這一目標,那麼就無法産生風險回報。而如果沒人能夠帶來風險回報,整個系統也就會隨之崩潰。

上述關係揭示了風投和企業家之間存在的結構性矛盾。風投們總是會自然而然地催促企業家們加速公司成長,好讓公司獲得10倍以上的回報,這樣他們的投資組合才能算是成功的。而企業家們總是小心翼翼,希望公司按照正確的節奏發展,不燒冤枉錢,不丟客戶和員工。

那麼我們該怎麼做呢?我想還是要專注于打造能夠産生真正價值的公司,隨著時間的流逝,這些公司能夠帶來實際的利潤。但我們也不要忘了,要想獲得豐厚的回報,我們的企業需要在一段連續的時間裏發展地非常快。下次如果再有人叫你放慢腳步,你就想想我説的話。

- 股票名稱 最新價 漲跌幅