九泰基金宏觀策略:經濟數據好轉 後市關注兩事件

- 發佈時間:2016-04-05 08:15:10 來源:中國網財經 責任編輯:張明江

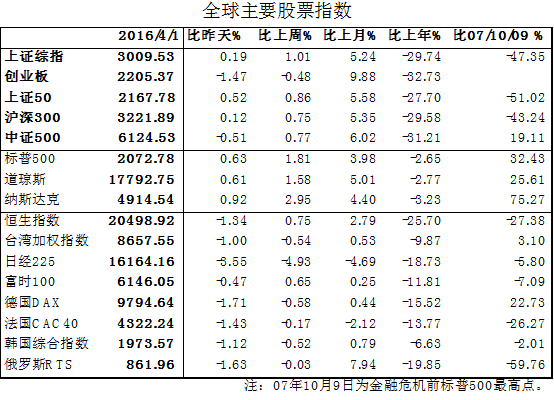

一、市場表現:A股震蕩,主機板上行,創業板下跌;國債收益率上行;國際大宗商品下跌,國內黑色系繼續上漲;人民幣匯率升值。

1.A股震蕩。上證綜指上漲1.01%,創業板下跌0.48%。

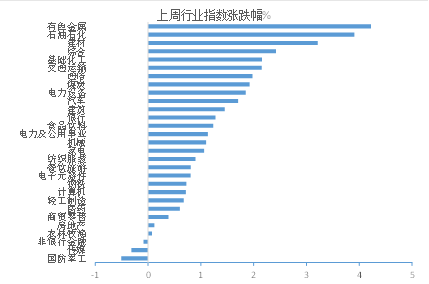

分行業看,有色、石油石化和建材漲幅居前,軍工、傳媒和非銀金融下跌。

海外市場漲跌互現,標普500上漲1.81%。

2.國債收益率上行。中國10Y期國債收益率上漲1bp,1Y期上漲4bp。

美國10Y期國債收益率下降12bp。

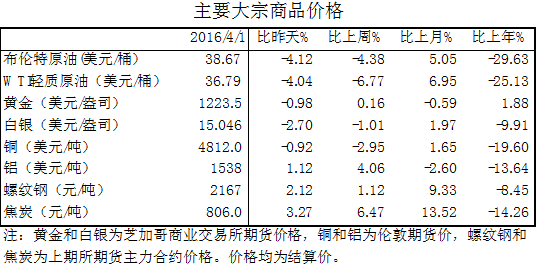

3.國際大宗商品價格有所下跌,國內黑色系繼續上漲。

布油下跌4.38%,倫銅下跌2.95%,倫鋁上漲4.06%。

國內螺紋鋼和焦炭分別上漲1.12%和6.47%。

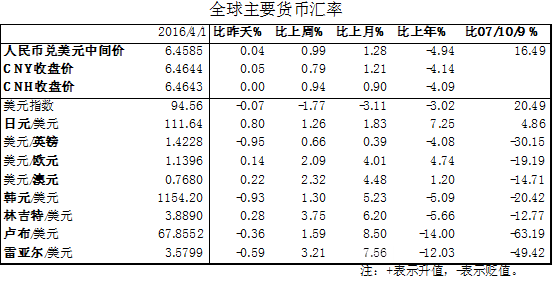

4.人民幣匯率升值。CNY和CNH分別升值0.79%和0.94%。

美元指數下跌1.77%。

二、宏觀經濟與事件

1. 耶倫表態偏鴿派。週二美聯儲主席耶倫在紐約經濟俱樂部發表演講,稱通脹前景已經變得更不確定。美聯儲可能會在必要時實施前瞻指引和QE政策。

2. PMI數據向好。中國3月官方製造業PMI為50.2,創9個月新高。為從去年8月以來重返榮枯分界線上方,預期49.3。

3. 首批債轉股規模為1萬億元。據報道,銀行將在三年甚至更短時間內化解1萬億元左右規模的潛在不良資産。債轉股對象以國企為主。

三、流動性狀況

1.央行操作:+150億元(公開市場操作投放流動性150億元)。

2.解禁市值:-372億元(解禁市值88億元,比上周減少372億元,解禁壓力小)。

3.兩融餘額:+46億元(兩融餘額8801億元,比上週四增加46億元)。

四、市場觀點:經濟復蘇和改善跡象進一步顯現,上市公司盈利見底回升,有限的通脹意味著其難以形成對貨幣政策的掣肘,人民幣貶值擔憂亦不斷消退,市場面臨的約束因素和不確定因素明顯減弱,預計將出現有利的操作窗口,對四月份A股市場整體持樂觀看法。後續關注市場上行過程中大股東減持力度是否超預期,以及美聯儲加息預期的反覆。

1.3月份PMI及各分項數據較前期全面好轉,年初至今的房地産銷售同比增速維持高位,工業品價格繼續上行,微觀層面的數據表現,疊加相關機構組織的草根調研結果,經濟復蘇和改善跡象不斷確立。基本面的改善既是前期積極穩增長政策的結果,也因經濟自身補庫存動力的增強而更具持續性和確定性。

2.2015年年報數據顯示企業盈利正在見底回升,庫存去化狀況也有所改善,隨著經濟復蘇趨勢的改善,預計今年一季度企業盈利尤其是週期性行業的企業盈利將繼續保持好轉趨勢。來自分子端的改善也有望驅動市場向積極方向運作。

3.3月份通脹水準有限,預計在2.4%~2.5%,後續隨著蔬菜供給的增加以及豬肉價格漲幅的邊際下降,通脹上行空間有限。有限的通脹,加上經濟復蘇跡象的不斷顯現,先前市場對滯脹的擔憂將逐步減弱和消退。同時,有限的通脹也意味著其難以成為貨幣政策掣肘。加之耶倫明顯偏向鴿派的表態進一步降低了人民幣匯率約束,市場面臨的不確定性大幅降低。

4.市場資金面趨向積極:融資餘額及證券市場交易結算資金近期連續上升,滬股通利用率環比提升,資金利率上行壓力也有望持續緩解。

5.預計2月末銀行業不良貸款率升至2%以上(2.08%),但決策層正醞釀出臺的債轉股(首批債轉股規模為1萬億元)有望降低銀行化解不良的壓力,也有利於降低高負債企業的財務壓力,這對於降低市場對不良率問題的擔憂具有積極意義。而有望於今年上半年推出的深港通則體現了監管層對市場的呵護態度,也正為市場所期待。