九泰基金:市場整體仍處於偏弱狀態 博反彈難度大

- 發佈時間:2016-02-01 09:08:10 來源:中國網財經 責任編輯:張明江

一.市場表現:A股繼續下跌但外盤均上漲,國債收益率上行,大宗商品大多上漲,匯率基本穩定。

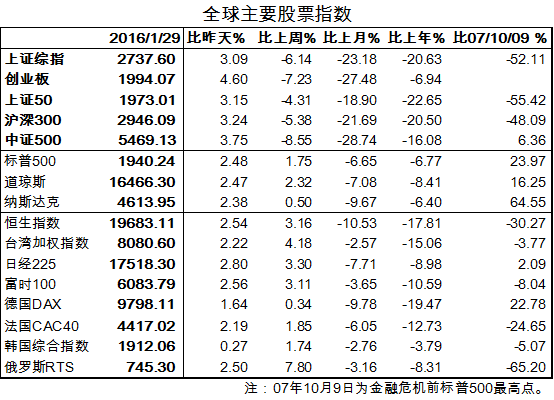

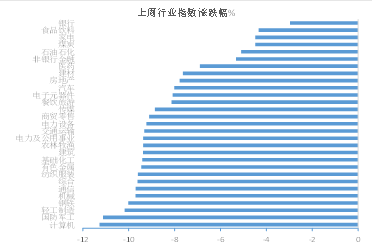

1.A股繼續下跌,外盤上漲。上周A股繼續下跌,上證綜指下跌6.14%,創業板跌7.23%。分行業看,銀行、食品飲料和家電跌幅最小,電腦、國防軍工和輕工製造跌幅最大。

外盤均上漲,標普500漲1.75%。

2.國債收益率上行。中國1Y期國債收益率2.32%,比上周上漲2bp,10Y期2.84,上漲7bp。

美國10Y期國債收益率1.94%,下降13bp。

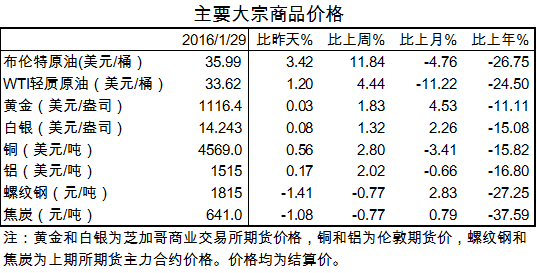

3.大宗商品價格多數上漲,原油價格大幅反彈。上週末布油價格35.99美元,上漲11.84%。倫銅和鋁分別上漲2.8%和2.02%。國內螺紋鋼和焦炭則均下跌0.77%。

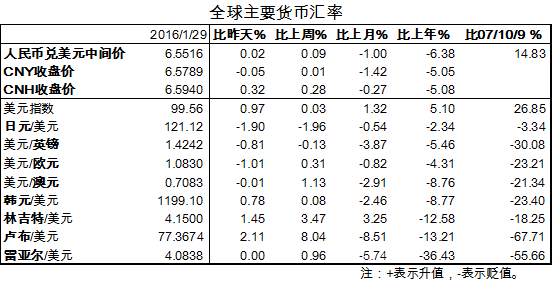

4.在岸匯率基本穩定,離岸匯率升值。CNY與上周基本持平,CNH貶值0.28%。美元指數基本不變。

二、宏觀數據與事件

1.美國GDP增速放緩。4季度GDP增長環比折年率為0.7%,低於3季度2%和預期值0.8%。GDP數據公佈後,美股期貨上漲,市場對美聯儲將放緩加息進程的預期增加。

2.日本對部分超額準備金實行-0.1%的負利率。短期內最主要的意義在於日本央行向市場表達了進一步貨幣寬鬆的決心。從聯邦基金利率期貨市場看,交易員們預計美聯儲年內不會加息,最早要到明年2月才加息。

3. 《關於鋼鐵行業脫困指導意見》目前已獲得國務院批復,國務院提出的再壓縮粗鋼産能1億到1.5億噸的目標,將會在未來三年內完成。

4.關注週一公佈的PMI數據。

三、流動性狀況

1.公開市場操作:本週凈投放貨幣6900億元,為歷史新高。央行還決定從1月29日起至2月19日,除了週二、週四常規操作外,其他工作日均正常開展公開市場操作。

2.融資餘額:截至週四為9155億元,比上週四下降701億元。

3.解禁市值:516億元,比上周減少160億元。

四.市場觀點:九泰基金宏觀策略組認為,市場整體仍處於偏弱狀態,市場預期和情緒仍明顯處於謹慎狀態,資金入場積極性仍舊不足,政策層面和流動性層面亦無新的邊際改觀,市場缺乏驅動力和明確主線的局面依舊尚未改變。市場對人民幣貶值問題的憂慮再次上升,關注下周即將公佈的1月份中國PMI數據、外匯儲備數據以及美國1月份非農就業數據。

1. 儘管市場在超跌後出現幅度較大的反彈,但從兩市交易量和融資餘額等數據來看,市場偏向謹慎的心態依舊明顯,投資者對於市場格局的認識呈現出更為理性的特徵。考慮到資金動能不足,短期內政策面亦難以出現新的利好,儘管超跌後出現短暫反彈的可能性難以排除,但預計整體市場格局仍將延續偏弱態勢,在此過程中,博反彈的風險和操作難度仍較大。

2. 人民幣匯率問題仍舊為市場所矚目,一旦下周公佈的數據顯示資本流出壓力較去年12月份進一步加大,短期內人民幣貶值壓力存在加劇的潛在危險。考慮到日本央行祭出負利率、歐央行大概率繼續寬鬆,全球資本流動的複雜性進一步上升,人民幣面臨的競爭性貶值壓力也可能隨之加大,而這又可能成為央行貨幣政策操作新的掣肘因素。

3.週邊市場包括歐美股市和大宗市場有所趨穩,這可能主要受益於兩方面因素的作用,一是大幅調整後的技術性反彈,二是全球流動性寬鬆預期上升。考慮到週邊國家整體資産估值仍處高位,對主要國家陷入QE陷阱的關注和討論也越來越多,這些國家本身的基本面也尚未出現新的邊際變化,週邊市場好轉的持續性仍需進一步觀察。