網路互保平臺頻遭監管點名 資金監管成難題

- 發佈時間:2016-04-15 08:56:33 來源:中國青年網 責任編輯:書海

◎每經實習記者 袁園

“人人保我,我保人人”、“我們不是保險,也不是公益”、“共用經濟”……這些便是網路互保平臺為自己打上的標簽。

在這些美好願景的引導下,發展會員、共同保障成為他們的主要目標。然而,理想很豐滿,現實卻很骨感。網路互保平臺在運營中不斷面臨質疑,似乎總也無法擺脫“不透明”、“無持續性”等責難。即便是已經加入這些平臺的會員也表示,“不清楚資金去向,也不太明白如何退出。”更糟糕的是,這些平臺還時時面臨監管部門的“特殊照顧”。

即便如此,網路互保平臺的數量近些年非但沒有減少,反而不斷增加。《每日經濟新聞》記者注意到,除e互保、互保網、保保集等成立多年的平臺外,還有壁虎互保、人人互保等多家平臺即將上線。

那麼,互保平臺的運營模式究竟是怎樣的?它能給會員帶來哪些切實的保障?其生命力為何如此頑強?又是什麼樣的風險令監管層一再對其點名?為解答這些問題,《每日經濟新聞》記者針對幾家典型的網路互保平臺進行了深入調查。

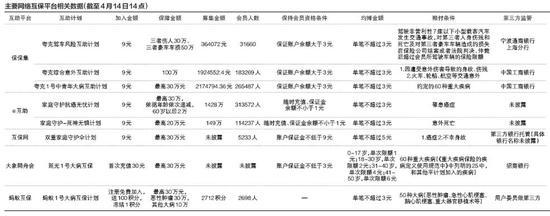

●賠付條件較嚴苛

記者登錄相關平臺網站了解到,“低保費、高保障”幾乎是這些平臺宣傳時的標準用語,其“互保計劃”多是針對重大疾病、意外身故或癌症等風險。

比如,e互保推出的“家庭守護死神無懼計劃”顯示,會員加入年齡限制在18~50周歲,會員應持續充值以保持會員資格,賬戶保證金不低於9元。該計劃的主要原理是——會員共同出資、風險共擔。計劃項下的會員一旦遭遇不幸意外身故,則由計劃項下的所有會員共同出資對其賠付,每人每次均攤不超過3元,互保金最高為20萬元,具體募集金額需要根據會員數量來定。

根據要求,互保金額按照每每人平均攤不超過3元的方式計算。這也意味著,至少要有約6.67萬人加入該計劃,才可募集到20萬元的互保金。會員越多,均攤到每個人身上的金額就越少。反之,如果加入人數不足6.67萬,互保金則只能按每人3元封頂的原則募集,即互保金總額將無法達到20萬元。

上述互保計劃顯示,一旦會員遭遇意外身故,則可由互保會員的法定繼承人在15日之內通過網頁、微信端、客服等方式提交互保申請表;按照要求提交事件證明材料;隨後,再由第三方評估機構或專業人員進行評估。如果沒有問題,則進行公示募資,從會員的平臺個人賬戶上劃撥互保金,再通過平臺轉賬給申請人。

需要注意的是,該項計劃對“意外身故”的條件進行了多種限制。比如:他人對互保會員的故意殺害、故意傷害;互保會員猝死;互保會員藥物過敏、醫療事故、精神和行為障礙等均不在賠付範圍內。對此,客服人員表示,這款計劃主要是針對意外身故,會員個人原因導致的身故不在賠付範圍內,至於詳細原因,客服表示無權回復。

記者隨後查閱多家平臺相關資料發現,幾乎所有的互保平臺都遵循這樣的流程,只是保障內容有所不同。比如,某平臺推出的“大病互保計劃”,對保障的疾病進行了詳細的説明和範圍限制,對加入的會員資格也有一個謹慎的篩選流程,通常需要180天的等待期。

●充值容易取現難

《每日經濟新聞》記者在註冊時發現,所有互保平臺都要求註冊者提供個人的手機號、姓名、身份證號以及郵箱等資訊。此外,部分平臺還綁定了微信端,會員需要通過銀行轉賬、微信支付等多種方式充值,這就意味著會員會有更多個人資料被平臺掌握。同時,部分平臺公示的互保事件劃款公示資訊欄中,還會標出會員的姓名、職業證件號、家庭住址、病歷資料等多種私人資訊。

互保平臺的上述做法也許是為了資訊透明,畢竟互保計劃的會員都是通過網站註冊的,互相之間一般並不認識,披露出詳細的個人資訊有利於會員之間的互相監督,保證出險賠付資金的透明化。但記者並未發現互保平臺對會員註冊時的個人身份資訊的安全保存作出過多解釋,也沒有説明資訊洩露後的責任劃分和需要承擔的後果。而且記者在註冊後,即被互保平臺客服人員拉入了官方微信群和QQ群。

此外,值得注意的是,加入互保計劃和充值均是比較容易的,但在退出並取現時則會遇到很多麻煩。

《每日經濟新聞》記者隨機加入了一個互保計劃,並按照要求充入9元之後,發現個人賬戶確實顯示餘額是9元,但若要退出計劃、收回自己充的9元錢時,卻遇到問題。平臺顯示,取出資金時要收取“1%+2元”一筆的手續費。記者隨後又註冊了多家平臺,在試圖取出資金時均遇到類似難題。有的平臺要收取2%的手續費,且賬戶餘額低於50元不能取現;有的平臺則直接沒有取現通道,僅顯示充值頁面,在退出計劃時也未顯示賬戶資金退給個人賬戶的提示。

“充到賬戶的錢是不能退出的。”一位參與互保計劃的會員告訴記者,自己加入了很多這樣的組織,主要是為了做公益,不是為了錢。還有一位會員表示,自己充了30元之後就沒再管,不太清楚退出的方式。

多家互保平臺網站上顯示,會員賬戶資金保持9元或者3元左右就可持續維持會員資格,如果少於規定金額並且沒有持續充值,則被認為是自動退出或者放棄互保計劃。當然,會員也可選擇自主退出,但對會員賬戶剩餘資金如何處理則沒有詳細説明。

●資金去向缺乏監管

除取現困難外,互保計劃資金去向也存在不透明問題。

在記者加入計劃和充值時,基本走的都是微信途徑,僅有個別平臺添加了銀行卡付款途徑,而且微信對應的一般是互保平臺設置的企業賬號。充值完成後,雖然個人賬戶裏顯示的金額跟充值金額一樣,但這些錢究竟是否進入了公共賬號,會員本人並不清楚。

多家互保平臺資訊顯示,會員充值資金是由第三方來監管的,資金絕對安全。不過,記者在一個宣稱由第三方支付公司監管資金的互保平臺充值時,並未跳出第三方支付公司的支付頁面,而是直接走的微信轉賬,交易完成後,微信僅能給出交易資訊。

“資金絕對是安全的。”互保網工作人員向記者表示,會員的這些資金都進入了互保計劃會員保證金的專管賬戶,個人賬戶餘額就是充值保證金賬戶的證明,不會出問題。不過,對於資金的具體安全保障措施以及去向等問題,上述工作人員並未給予答覆。

值得一提的是,此前,監管部門在提示相關風險時表示,部分平臺通過吸納會員費在公司內部形成資金池,由於其收費、開戶等所有經營行為脫離了金融保險監管,如果存在非法集資或其他詐騙行為,消費者利益將受到極大侵害。

●運營企業多無保險資質

即便會員不求更多的賠付,是本著做公益的心態來加入網路互保,然而網路互保平臺的運營資質卻是一個不能回避的問題。

業內人士指出,所謂相互保險,是指投保人以互相幫助、共攤風險為目的,為自己辦理保險而合作成立的法人組織,主要是為社會公眾提供風險保障,而不是提供高額投資回報。網上運營的網路互保平臺雖然打的不是保險的旗號,但也屬於“類保險”互保服務,同樣需要有保險業務經營資質。由於監管部門對這類保險的審核門檻較高,態度也較為謹慎,因此目前獲得相關牌照的企業並不多,國內獲批的僅有陽光農業相互保險一家。雖有多家險企和互保保險公司表示已遞交了申請,但仍未有企業真正拿到牌照。

《每日經濟新聞》記者梳理多家網路互保平臺工商資料發現,運營這些平臺的企業,其經營範圍各不相同。有的企業註冊的是資訊科技公司,經營範圍是科技類應用軟體的開發、設計和交易等;有的企業註冊的是文化傳播公司,經營範圍是文化活動的組織與策劃、學術交流活動的組織、培訓活動的組織、廣告製作服務等。

而《保險法》明確規定,設立保險公司應當經國務院保險監督管理機構批准,並根據保險公司的業務範圍、經營規模,調整其註冊資本的限額。

“‘類互保保險組織’平臺均是無‘照’經營,而且明顯觸犯法律,這些在《刑法》中都有明確規定。”北京大成律師事務所律師張建民表示。

●商業模式尚在探索中

在經營資質之外,這些互保平臺的盈利模式也是一個問題。就目前在平臺來看,其對盈利方式並未進行披露。

大象同舟會的一位發起人表示,做這個主要是為了公益,現在平臺的會員還較少,自己做沒有什麼壓力。平臺壯大後,希望通過眾籌的方式運作。他還表示,後期會在全國各省招募會長和經營人員,讓這些人來組織和發展會員。

一位業內人士告訴記者,現在這些平臺基本都是商業運營,或是有企業直接投資;或是拿天使投資。總的來説,這些都是非盈利模式,且不具有持續性。

必互保險和抗癌公社創始人也曾對媒體回應,相互保險不是慈善,是互益組織。相互保險組織收取會費是必須的,運營有其內在規律。但對於如何保持基本的資金運作,其並沒有給出清晰的説明。

按照國外的運營模式,互保公司與股份保險公司有較大差異。互保公司沒有股東,目的不在盈利,而在於為投保人提供低價保險産品,避免非法索賠。

●專家:兩途徑可合法發展

基於資訊安全、資金去向等多方面原因,監管部門十分關注此類組織。

保監會在此前的風險提示中表示,現有“互保計劃”經營主體沒有納入保險監管範疇,部分經營主體的業務模式存在不可持續性,相關承諾履行和資金安全難以有效保障,且個人資訊保密機制不完善,容易引發會員糾紛,蘊含一定的潛在風險。

事實上,監管部門的態度也不是“一 刀切”。對於相互保險的發展,監管部門的態度還是十分明確的,即要不斷促進這一行業的發展。

“保監會、衛計委等多個部門都很支援相互保險的發展,畢竟這有利於國計民生,是惠及百姓的。”一位保險業專家對記者表示,目前的問題是讓其如何發展,或者説如何合法、正當地發展。

北京工商大學保險學系教授王緒瑾表示,“類保險”形式的網路互保也是保險,這種形式想要合法化發展有兩個途徑:一、積極籌備、合理溝通,向監管部門申請相關牌照,獲得運營相互保險的資格;二、可以選擇與傳統保險公司或保險經紀公司合作開展保險業務。

“監管(部門)不斷提示網路互保存在風險,是因為其確實存在一些問題,但不代表監管部門要禁止網路互保這一形式,最終還是要讓其合法經營。”王緒瑾表示。