全築股份等5隻新股3月20日上市定位分析(2)

- 發佈時間:2015-03-19 14:20:07 來源:中國網財經 責任編輯:張恒

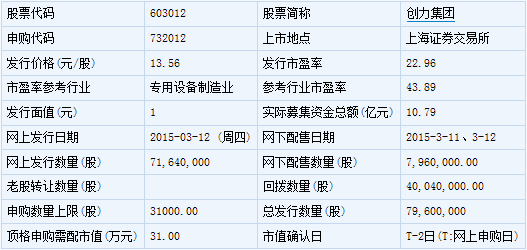

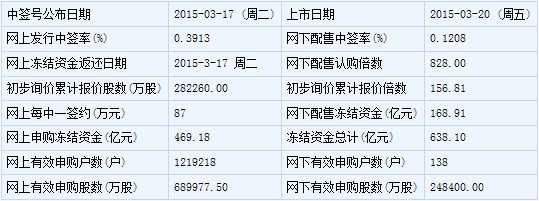

創力集團(603012)

【基本資訊】

【申購狀況】

【公司簡介】

礦山設備及配件、工程設備及配件、電氣自動化設備及配件的開發、生産、銷售;國內貿易(除專項規定)?物業管理?機電設備領域內的四技服務?從事貨物及技術的進出口業務(企業經營涉及行政許可的?憑許可證件經營)。

【機構研究】

恒泰證券:創力集團預計上市初期壓力位為23元-27元

上海創力集團股份有限公司,位於上海市青浦工業園區崧複路 1568號,註冊資本人民幣 23,868 萬元。是上海市高新技術企業,上海市科技小巨人企業,全國煤炭機械工業優秀企業,上海民營企業 100 強、上海民營製造業企業 50 強。

公司是國內領先的以煤礦綜合採掘機械設備為主的高端煤機裝備供應商,主營業務為煤炭綜合採掘機械設備、煤礦自動化控制系統及礦用電氣設備的設計、研發、製造、銷售以及技術服務,併為客戶提供煤礦綜採、綜掘工作面成套設備的選型和方案設計。主導産品為煤炭綜合採掘機械設備,主要包括系列滾筒式採煤機、系列懸臂式掘進機及相關零配件,其中系列滾筒式採煤機有 28 個系列 103 種機型,裝機功率覆蓋120kW~2760kW,採高範圍覆蓋 0.7m~6.5m;系列懸臂式掘進機有 8 個系列 14 個機型,截割功率覆蓋 55kW~315kW,掘進高度覆蓋 1.9m~5.1m。公司全資子公司創力普昱是一家專業從事煤礦自動化系統工程項目和研發、製造、銷售各種礦用電氣設備的科技型企業,其核心産品是各類變頻節能礦用電氣設備以及融合了礦井資訊化、自動化和網路化于一體的礦井綜合自動化控制系統。公司採、掘、電全面發展,優勢互補;系列全、品種多,國際化高品質配置,性能可靠。

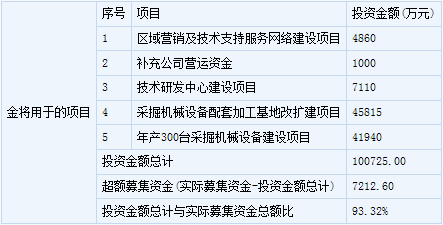

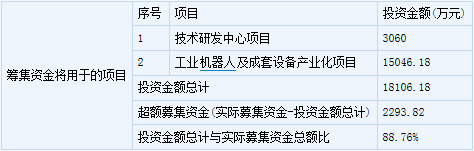

募投項目

1、年産 300 臺採掘機械設備建設項目

2、採掘機械設備配套加工基地改擴建項目

3、技術研發中心建設項目

4、區域行銷及技術支援服務網路建設項目

主要潛在風險

1。行業競爭風險

2、財務風險

3、經營風險

估值

發行人所在行業為通用設備製造業,截止 2015 年 3 月 12 日,中證指數發佈平均靜態市盈率為 43.89 倍。結合公司發行價格 13.56 元,預計上市初期壓力元。

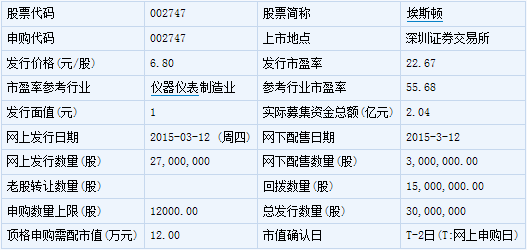

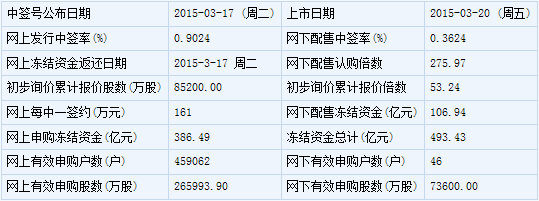

埃斯頓(002747)

【基本資訊】

【申購狀況】

【公司簡介】

生産、開發、服務各類機電一體化産品、自動控制、運動控制、驅動裝置、電腦應用軟體、伺服液壓控制及系統整合;銷售自産産品。(依法須經批准的項目?經相關部門批准後方可開展經營活動)。

【機構研究】

恒泰證券:埃斯頓預計上市初期壓力位22元-26元

募投項目

1、擬募集 1.5 億,用於工業機器人及成套設備産業化項目;

2、擬募集 0.3 億,用於技術研發中心項目。

主要潛在風險

1、原材料供應商相對集中的風險。2011 年至 2014 年 1-9 月,公司向荷蘭 Delem 公司採購額佔總採購額的比例分別為 31.22%、 25.05%、 26.67%和 24.09%。

2、下游客戶相對集中的風險。2011 年至 2014 年 1-9 月,公司對前五名客戶的銷售額佔公司營業收入的比例分別為 49.86%、46.76%、43.93%和 44.17%,且各期前五名客戶的構成變化較小。

估值

發行人所在行業為儀器儀錶製造業(C40),截止 2015 年 3 月 9 日,中證指數有限公司發佈的行業最近一個月平均靜態市盈率為 55.68 倍。預計公司 2014、2015、2016 年每股收益分別為 0.50 元、0.56 元、0.63 元。綜合目前市場狀況,結合公司發行價格 6.8 元(對應的 2013 年攤薄後市盈率為 18.89倍),預計上市初期壓力位 22 元-26 元。

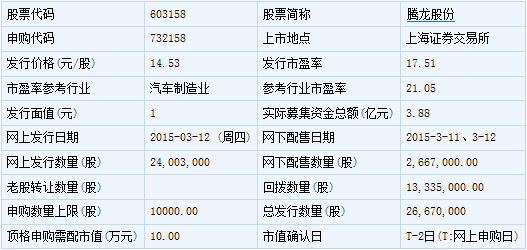

騰龍股份(603158)

【基本資訊】

【申購狀況】

【公司簡介】

許可經營項目:無。一般經營項目:從事汽車用各種散熱器鋁管、蒸發器鋁管和空調管組件、汽車熱交換系統空調管路總成、汽車熱交換系統連接管、汽車熱交換系統附件的研發、 設計、製造、加工?銷售自産産品及提供售後維護服務、諮詢服務;從事汽車零部件的國內採購、批發、佣金代理、進出口業務(不涉及國營貿易管理商品?涉及配額、許可證管理商品的?按國家有關規定辦理申請。

【機構研究】

上海證券:騰龍股份合理估值定價為28.48-34.17元

投資要點:

汽車熱交換系統管路行業的領先者

公司是一家專注于汽車熱交換系統管路,尤其是汽車空調管路研發、生産和銷售的高新技術企業,同時公司積極涉足節能環保類汽車零部件産品領域。公司具有較強的汽車熱交換系統管路産品的生産製造能力、同步開發能力和整體配套方案設計能力,是中國乘用車熱交換系統管路行業的領先者,為國內外汽車熱交換系統管路産品的重要供應商之一。

募投項目擴大産能

公司本次發行募集資金將增資投入汽車熱交換系統管路及相關附件擴産項目、技術中心項目和償還銀行貸款及補充流動資金。募投項目建成後,可進一步滿足市場不斷增長的需求,擴大公司經營規模,提高公司産品的市場佔有率。

盈利預測

根據募投項目建設進度情況,我們預計2015、2016 年歸於母公司的凈利潤分別為1.01 億元和1.12 億元,同比增速分別為13.37%和10.98%,相應的稀釋後每股收益為0.95 元和1.05 元。

定價結論

公司擬發行股份2667 萬股,發行後總股本10667 萬股,公司發行價格為14.53 元/股。綜合考慮可比同行業公司的估值情況及公司的成長性,我們認為給予公司合理估值定價為28.48-34.17 元,對應2015 年每股收益的30-36 倍市盈率。

恒泰證券:騰龍股份預計初期壓力位為22元-26元

公司亮點:

1、 工藝技術及製造裝備優勢

2、 同步設計開發能力、整體配套方案設計能力

3、品質控制優勢和先進的産品試驗檢測能力

4、管理優勢,特別是生産管理優勢

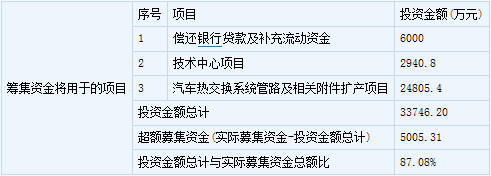

募投項目

1、汽車熱交換系統管路及相關附件擴産項目。

2、技術中心項目 .

3、償還銀行貸款及補充流動性資金。

主要潛在風險

1、行業週期波動導致的風險。公司屬於汽車零部件行業,主要産品包括汽車空調管路、熱交換系統連接硬管及熱交換系統附件,用於汽車熱交換系統相關組件的連接,汽車整車製造企是公司的最終客戶,因此,公司業務發展狀況與汽車産業息息相關。

2、市場競爭加劇的風險。汽車熱交換系統管路主要用於汽車空調系統主要部件間的連接,其産品品質對汽車空調的正常運轉影響較大,相應地對生産工藝和模具開發的要求更高,整車製造企業和汽車空調系統公司對供應商有著嚴格的品質要求,因此,目前汽車熱交換系統管路市場具有較高的準入門檻。

估值

發行人所在行業為通用設備製造業,截止2015年3月12日,中證指數發佈的最近一個月平均靜態市盈率為21.05倍。結合公司發行價格14.71元,預計上市初期壓力位為22元-26元。