全築股份等5隻新股3月20日上市定位分析

- 發佈時間:2015-03-19 14:20:07 來源:中國網財經 責任編輯:張恒

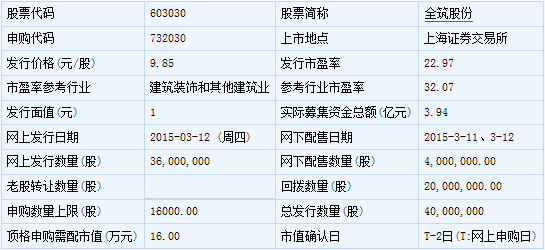

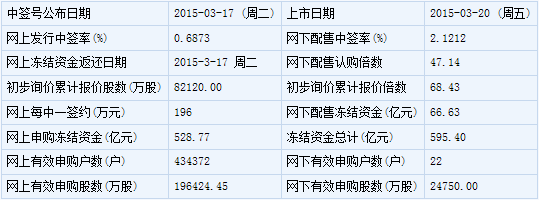

全築股份(603030)

【基本資訊】

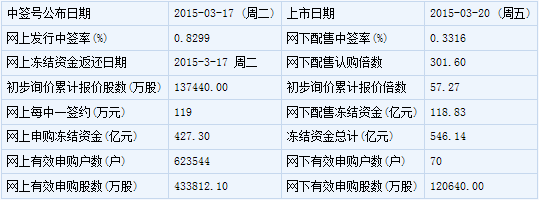

【申購狀況】

【公司簡介】

建築工程、建築幕墻工程、建築裝潢領域的技術開發、技術服務、室內裝潢及設計、水電安裝、綠化工程、土石方工程、以及機電設備安裝。

【機構研究】

銀河證券:全築股份合理價格區間為15.2-17.3元

公司是住宅全裝修整體解決方案及系統服務提供商。公司以住宅全裝修業務為核心,範圍涵蓋設計、施工、配套部品加工及售後服務的完整産業鏈。2014 年收入/歸母凈利潤18.12/0.75 億元。近3 年收入CAGR 達17.28%,全裝修業務佔營業收入比例保持在80%以上,2014 年為86.3%。最大單一客戶為恒大,業務佔比從2011 年16.3%升至2014 年44.6%。公司實際控股人為朱斌,發行前持有公司45.7%股份。

住宅全裝修過去5 年CAGR 為24.66%,2015 年産值將達8500 億元。目前全國住宅平均全裝修比例不足10%,相較于日本、德國等發達國家80%以上的全裝修比例,國內全裝修市場提升空間巨大。裝飾行業市場分散,目前全國仍有住宅裝飾公司11 萬餘家,大型公司公司市佔率不足1%。公司主要競爭對手包括:金螳螂、亞廈股份、廣田股份、東易日盛等。

公司競爭優勢:(1)資質與品牌優勢:公司具有建築裝飾工程設計專項甲級和建築裝飾裝修工程專業承包一級資質,先後榮獲上海室內設計大賽金獎、上海白玉蘭工程獎等。(2)標準化優勢:公司編制了住宅全裝修標準體系,並參與政府多項系列標準的制定。(3)工業化優勢:公司提出並建立了“全裝修工業化流水施工作業法”,打破傳統裝飾裝修施工分工。(4)客戶資源優勢:公司大型客戶資源豐富,穩定性和抗風險能力較強。

未來成長驅動因素:(1)業務領域拓展:逐步從單一商品住宅擴展到廉租房、公租房、經適房等保障性住房。(2)區域擴張,管理效率提升:加大全國業務拓展力度,尤其是二三線城市及中西部地區。各大區域中心負責業務的實施,增強各地業務承接能力。(3)強化優勢與産能擴張:強化公司設計和研發核心優勢,募投項目投産實現産能擴張。

風險因素:房地産調控持續、行業政策變動、應收賬款風險等。

合理估值區間21.3-25.5 元: 預計公司2015-17 年EPS 分別為0.69/0.80/0.89 元。我們認為可給予公司15 年22-25 倍PE,合理價值區間為15.2-17.3 元。本次擬發行對應發行理論價格不超過9.85 元。

海通證券:全築股份合理估值區間為22-25倍PE

朱斌為公司實際控制人,管理層持股比例高。朱斌為公司實際控制人,按發行最大股份計算,直接持有公司 34.26%的股權,與公司高管及全維投資簽訂一致行動協議,實際控製表決權比例達到 59.78%。公司高管大多直接持有上市公司股份,核心技術人員等也通過全維投資間接持有公司股份,此外,恒大地産董事局主席之子許智健也持有公司 4.37%股份。

主營業務平穩,在手訂單較為充裕。公司主要為房地産開發商提供住宅全裝修業務,14 年全年實現營業收入 18.12 億元,同比增長 8.12%,歸屬母公司凈利潤7501 萬元,同比增長 12.02%,考慮到下游地産行業疲軟,業績增速尚可。截至14 年 12 月 31 日,公司累計在手訂單 33.05 億元,約是 14 年全年收入的 2 倍,未來增長有保障。公司項目回款情況較好,上市後財務費用有望大幅下降。

降息降準利好地産,後期地産銷售有望復蘇。 2013 年公裝行業規模 1.5 萬億左右,行業存量市場空間廣闊,增量市場空間依然可觀,降息降準利好房地産行業,後續寬鬆有望持續,地産銷售有望復蘇。裝飾行業作為地産的下游,未來有望集中受益。

産業鏈橫向延伸,向裝飾工業化邁進。未來公司裝飾部品部件都將採用工業化生産,在工廠中生産住宅裝修材料和部品並整合化裝配,我們認為對公司而言這將有利於:1)提高裝飾品質;2)縮短工期,降低外部採購帶來的風險;3)節約成本,提高盈利能力。

未來行業發展趨勢:住宅全裝修+家裝 O2O. 居民消費結構升級和政府政策推動,都將提高住宅全裝修比例,我們認為未來住宅全裝修仍有較大發展空間。此外,上市公裝龍頭都通過佈局網際網路++切入家裝領域,資金優勢以及對線下業務的熟悉將幫助上市公司搶佔家裝市場份額。

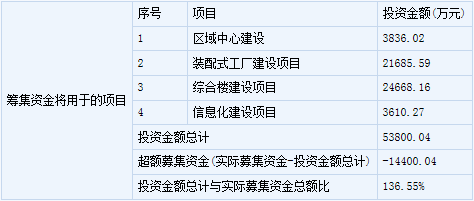

募集 3.6 億元用於部件工程以及綜合樓建設。公司擬發行 4000 萬股,佔發行後總股本的 25%。實際募集資金 3.6 億元,項目建設完成後,木製品生産能力以及裝飾設計能力有望大幅提升。

合理價值區間 12.08 元~13.73 元。按發行後最大股本計算,預測公司 15-17 年EPS 分別為為 0.55、0.64 和 0.74 元,按照目前新股發行的規則,我們預計發行價為 9.85 元((融資額+發行費用)/發行數量),對應 15 年 PE 約為 17.9 倍,建議詢價。參考同類上市公司估值水準,給予 15 年 22-25 倍動態市盈率,合理價值區間為 12.08~13.73 元。

風險提示:新簽訂單增速放緩風險,回款風險,核心人才流失風險。

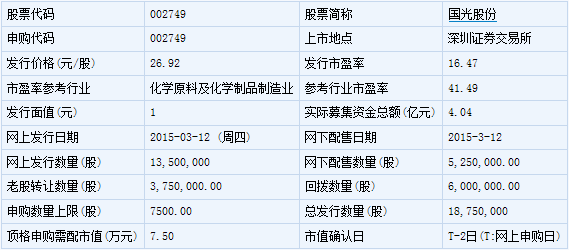

國光股份(002749)

【基本資訊】

【申購狀況】

【公司簡介】

生産、銷售:植物生長調節劑、園林綠化養護品、農藥、防腐保鮮劑、肥料、化工産品、日化産品、塑膠製品、機械設備;包裝裝璜印刷;農化産品應用技術研究、技術諮詢及培訓;國家允許該企業經營的進出口業務。

【機構研究】

廣發證券:國光股份合理估值為28倍PE

公司是國內植物生長調節劑的龍頭企業

植物生長調節劑、殺菌劑和水溶肥是公司三大主要業務。公司是目前國內植物生長調節劑登記産品最多,製劑銷售規模最大的企業,水溶性肥料産品亦在市場中具有較強的競爭力。

收入、利潤增速略有下滑,盈利能力較強

營業收入方面,2011-2014 年,公司營業收入複合增長率為11.2%,2014年同比下降3.1%,主要係複合肥業務受公司中標政府採購規模下降因素的影響,受此影響公司凈利潤也同步下降。植物生長調節劑和水溶肥産品毛利率較高。公司的植物生長調節劑和水溶肥産品近三年來的毛利率保持在60%左右,高於傳統的農藥和化肥産品。

植物生長調節劑市場空間呈上升趨勢

水溶肥仍是化肥中較小品種,公司處於領先地位

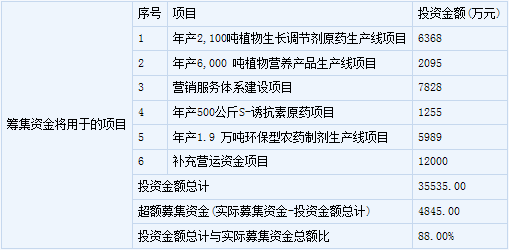

募投項目有望推動公司進入新一輪成長期為打破公司面臨的産能瓶頸,同時保持行銷體系上的競爭優勢,公司擬利用募集資金對“年産2,100 噸植物生長調節劑原藥生産線”等6 個項目進行投資。募投項目全部達産後,將增加公司農藥原藥産能2100 噸,製劑産能14500 噸,水溶肥産能6000 噸,對公司現有規模有極大提升。

盈利預測與估值

未來,隨著公司募投項目陸續建成投産,預計公司産品的産銷量均會有所上升。我們預測公司2015-2017 年每股收益分別為1.85 元、2.22 元、2.60 元(假設公司新發行股份2000 萬股,無老股轉讓)。參考可比公司估值水準,並綜合考慮公司的成長性和行業地位,我們認為公司的合理估值水準為對應2015 年攤薄後每股收益的28 倍,對應股價51.8 元。

風險提示

1、盈利能力下滑;2、項目建設進度低於預期;3、産品價格下降和原材料價格上升。