激戰P2P託管 哪家更安全?

- 發佈時間:2014-10-22 06:57:46 來源:新京報 責任編輯:王磊

10月21日,第三方支付機構易寶支付推出P2P行業首個資金託管移動平臺。

而就在一週之前,長沙銀行與P2P平臺拍拍貸達成戰略合作協議,雙方攜手試水點對點的資金託管。江蘇銀行與點融網也達成戰略合作協議,將探索資金託管模式。

目前P2P託管的老大——第三方支付公司匯付天下,近日與央行旗下的上海資信簽署戰略合作協議,利用央行的徵信系統保障平臺和投資人安全。目前,匯付天下已經與近400家P2P平臺合作,託管賬戶數已經超過百萬。

一時之間,P2P資金託管市場硝煙四起。

激戰背後,P2P託管市場依然亂象叢生。不少P2P平臺打著託管的旗號,其實僅僅是風險等級較低的存管模式,存管、託管到底有何區別?現在P2P行業裏所宣稱的託管到底是“真託管”還是“假託管”?

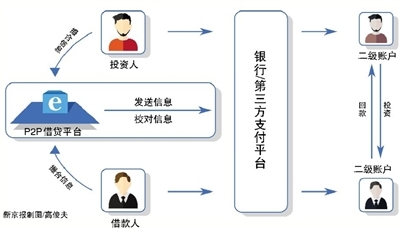

●託管機構為所有用戶開設二級賬戶,用戶的資金存儲于二級賬戶之中,平臺無法干涉自己借貸資金的流向。

●P2P平臺只進行投資人和借款人資訊流的交互,不能觸碰資金,不會造成資金池風險。

●所有二級賬戶全部隸屬於託管機構的銀行賬戶,不會進入平臺的中間賬戶,平臺沒有挪用資金的可能性。

跑路風險催生資金託管熱

中國銀監會創新監管部主任王岩岫9月底闡釋了P2P監管的十個原則,其中一個就是P2P機構不能建立資金池,並強調“投資人的資金應該進行第三方託管,不能以存款代替託管,託管是獨立的監管行為。”

央行條法司司長穆懷朋曾表示,網際網路金融業當下最大的風險是市場定位和資金託管問題。在沒有託管的情況下,P2P平臺可以隨意動用投資人資金,這是導致平臺跑路的原因。數據顯示,今年十一期間,有5家P2P平臺出現失聯或提現困難現象。

“平臺為什麼能卷款跑路,因為資金存在著管理的問題,網站的資金、客戶的資金都可以被它操控。”匯付天下旗下匯付數據網際網路金融部總經理鐘紅波説,他判斷,目前大概60%的平臺仍沒有實現資金第三方託管。

名詞解釋

存管:是指金融機構負責資金存取正常流動,並不負責監督資金的來源及去向,是最為基本的資金業務。

託管:是指金融機構接受客戶委託,安全保管客戶資産、行使監督職責。除了保證資金正常流動之外,還需要監督資金的來源及去向,對資金的安全進行監督。安全級別高於存管。

根據易寶支付的調研數據,69%投資者選擇平臺時關注賬戶及資訊是否安全,其次為風控能力和結算速度,佔比分別為37%和30%。在評判投資是否安全時,70.4%投資者會選擇有資金託管的平臺,只有16%投資者覺得無所謂或不知道什麼是資金託管。

正因如此,資金託管成為P2P平臺為自己增信的重要途徑。正是看到這塊市場,匯付天下、易寶支付、長沙銀行、江蘇銀行都紛紛下注託管市場。

鐘紅波介紹,目前與匯付天下合作賬戶託管的P2P平臺已經超過300家,接近400家,託管賬戶數已超過百萬。而7月底,與其合作的平臺數量還在200家左右,這一數據在兩個多月的時間裏幾近翻番。

易寶支付則選擇在移動端發力。昨天易寶支付CEO唐彬稱,有高達73.5%的P2P投資者青睞手機端。2013年易寶支付發佈P2P資金託管平臺,目前有近300家公司介入易寶,其中有80%以上表達要進一步移動化的意願。

“真假託管”亂象

但是不是有了託管就絕對安全了呢?

其實,在此之前,不少第三方支付P2P託管“有名無實”,較多第三方支付公司沒有資金託管業務,只具有支付功能,也有部門P2P網貸平臺宣稱與銀行建立第三方資金託管功能。但事實上,銀行只提供資金存管,而非託管,“真託管”還是“假託管”一直存在爭議。

今年7月,多家P2P公司宣佈,與平安銀行簽訂資金託管業務,並大肆高調宣傳。但隨後,平安銀行更正了這一資訊,稱只是做P2P的資金存管業務。

實際上,大多數平臺與平安銀行的合作是資金存管業務。一字之差,卻相差甚遠。“存管,企業可以把錢提走,託管機構不負責任,託管,企業不能拿走用戶的錢,託管機構要負責任。”拍拍貸CEO張俊表示。

據鐘紅波介紹,目前P2P平臺的資金通道大致分為三種模式。第一種是通道型模式,即沒有實行資金託管。投資者把資金匯總到平臺的賬戶,平臺或平臺法人代表有機會動用資金,一旦平台資金鏈斷裂,就會導致這些人卷款跑路。

第二種是平臺以備付金的形式,將資金存管在銀行賬戶或第三方支付機構賬戶,此模式下,平臺會在銀行開一個專有賬戶,但這個賬戶的所有人仍然屬於平臺自己,投資者的資金還是會流到這個平臺銀行開的專有賬戶裏,仍然有挪用資金的可能性。

第三種是設立託管型賬戶,即把資金存管在第三方的基礎上,為投資人和借款人設置虛擬二級賬戶,實現點對點的資金流動監控,相對安全。當投資人去進行投資交易的時候,資金直接從投資人的賬戶撥到借款人的賬戶,相當於從點到點,沒有經過平臺賬戶。這個模式下,P2P平臺相當於一個淘寶網站,資金託管則相當於支付寶。

據零壹財經研究總監李耀東介紹,目前大多數平臺都採取第一、二種方式,做得相對較好的第三方託管採用的是第三種模式。但第三種模式也只是相對安全,而不是絕對安全。

愛投資COO程晗指出,第三方支付的託管沒有能力對交易的真實性進行核實,只能做到按平臺方給出的合同付款。即一個企業借款,第三方支付無法核實借款是否真的存在,借款是否合理,交易指令由平臺發出,第三方託管方難以驗證真偽。

對此,鐘紅波説:“沒有辦法確保完全杜絕這種情況。我們做資金託管,是要做到平臺不去控制資金,業務模式是做到資金流和資訊流。”據了解,匯付天下現有一套針對虛假標的的預警機制,在平臺交易數據出現異常時會預警,從理論上增加了平臺造假的成本。

風險難測,銀行態度謹慎

銀行做資金託管有著天然的優勢。零壹財經研究總監李耀東認為,銀行來做第三方託管肯定更有資質、名正言順,資産託管本來就是它的一項業務。銀行也更有公信力,它的託管業務是有相應的法律條文作指導的。而第三方支付機構在託管業務上沒有法律約束。

但從現實來看,銀行對此態度卻依然謹慎。只有部分城商行正式承認與P2P合作資金託管,更多的銀行都是猶抱琵琶半遮面。

一位銀行人士表示,礙于P2P監管細節尚未出臺、行業風險過高,銀行對這塊業務都比較謹慎。銀行選擇與哪家合作,投資者的解讀就是銀行對哪家P2P機構投了信任票,一旦這些平臺發生了風險,那麼也必然會影響到銀行的信譽。一家平臺創始人坦言,P2P更希望爭取到與銀行的合作,對於平臺而言,他們更看重的是銀行作為存管方將為P2P在目前行業良莠不齊的情況下,提供增信和背書。

這樣的擔憂正在破冰。據記者了解,中國小額信貸聯盟正在組織成員單位抱團與銀行機構、第三方支付公司談判資金託管業務,其中銀行和第三方支付機構同臺競技。

拍拍貸張俊也表示,長沙銀行為拍拍貸客戶提供點對點賬戶資金劃付服務,是真正意義上的P2P第三方資金託管,拍拍貸平臺本身並不接觸資金,實現資金與平臺的分離。張俊表示,要實現資金完全由長沙銀行託管還需時日,這需要原有客戶自行在拍拍貸平臺開立長沙銀行賬戶,隨著客戶的不斷遷移,資金將逐步脫離第三方支付公司。

第三方支付機構並不懼怕與銀行競爭。鐘紅波説,銀行做這個領域,是引用多元化的競爭。第三方支付機構的核心在於創新能力、對P2P行業的統計以及對市場的理解。出於對市場的分析,匯付天下能快速地更新産品,做一些功能的結合和更新。匯付數據副總裁鄒雯説:“從根源上來講,銀行本來就不擅長服務中小微企業,所以才有了網際網路金融發展的機會,對P2P平臺的服務、中小微企業的服務,我們能夠做得比銀行更好。”