江洪波:做市商躺著賺錢?歡迎你也躺下!

- 發佈時間:2016-04-27 09:51:08 來源:中國網財經 責任編輯:王穎

筆者按:這是一篇講ABC的文章,立論既不高,格局也不大。做市商如何賺錢,原本僅是自己的小事,不必拿到大庭廣眾之下探討。但自去年股災以來,市場上一些不負責任的言論甚囂塵上,不僅已經傷害到做市商這個群體的聲譽,更有可能誤導掛牌企業、市場管理者和監管層的決策,最終恐將傷及做市制度和整個新三板市場的發展。

當前的做市制度和做市商的某些做市策略,當然有很多值得商榷和改進的地方,但討論問題、尋求方案的前提是基於事實。任何一方市場主體所掌握的事實可能都是不完整的,但大家一起擺事實、講道理,才有可能形成完整的拼圖,尋找到利益最大公約數。如果都是從私利或情緒出發,想當然、不尊重甚至歪曲事實,那這種雞同鴨講的口舌之爭不僅毫無價值,只怕還將把訴求引向錯誤的方向,貽誤解決困局的時機。

本文僅提供一點兒本人所了解的事實以及在此基礎之上的觀點。不一定都對,拋磚引玉,歡迎對話和指教。同時聲明,本文僅代表個人,文責自負,與本人所服務機構無關。

盈利來源:資本利得vs.買賣價差

討論新三板做市業務的盈利模式,其前提首先要承認做市商是應該賺錢的(能不能賺到是另一回事),而不是市場上的雷鋒或NGO。很多初涉資本市場的新三板企業家有一種泛道德傾向,覺得做市商不應該考慮自身利益,或者至少應該將市場、企業和投資者的利益放在自己的利益之前,理性一點講,這對做市商來説顯然是激勵不相容從而不可能持續的。

在大家都是經濟人的共識基礎上,我們先看看新三板做市商的業務模式。新三板做市商做的事情可以簡單分為兩塊:一塊是股票(權)投資,包括項目盡調、估值談判、取得股票、持倉動態管理和投資退出,這一塊的內容兼具直投和股票自營的部分特點;另一塊是向二級市場投資者提供持續的買賣報價,並按其報價履行成交的義務,從而為市場提供流動性。因此,理論上新三板做市商的收入可以來自兩個方面,做市庫存股票的資本利得,以及做市報價買賣價差。

但是現在市場上有兩種聲音。一種聲音説,做市商應該去賺買賣價差收入,而不是賺投資的錢,並特別抨擊做市商“利用壟斷地位低價拿票高價出售做短期套利”;另一種聲音則説,做市商不應該賺買賣價差的錢,因為你們有義務去積極撮合交易。但是,顯然這兩種説法不能同時成立,否則做市商就只能喝西北風了。

那做市商究竟能賺什麼錢呢?

現實:資本利得成為唯一選擇

儘管股轉公司的雄心壯志是要打造中國的納斯達克,但新三板的做市商制度更多參照的是台灣的興櫃市場,而不是前者。在新三板,做市商被要求持有做市庫存股票(每只股票的初始庫存必須在10萬股以上),做市期間不能零庫存,不能賣空,同時也不享有交易稅費的優惠或返還。做市商正常撮合一筆交易,買賣稅費合計2.05‰,對於一隻市價10元的股票,買賣價差要達到3分以上(最小价格單位為0.01元),做市商才能避免在撮合交易中虧錢。

按當前做市股票每天3、5個億的成交金額(扣除做市商單邊買入或賣出的則更少),加上做市商之間的報價競爭,通常情況下買賣價差收入都很小,可能僅夠覆蓋交易稅費,在某些競爭激烈的股票上做市商甚至還要貼補交易稅費。就算有些股票上能賺到一些買賣價差,這點收入相比做市商的人員、系統和資金投入來説,也僅僅是杯水車薪。所以,和其他投資者一樣,做市商的盈利主要(如果不説只能的話)來自於所持股票的資本利得。

順便糾正一個常見的誤解。由於股轉公司規定做市商每一次報價中的買賣價差不得超過5%,很多人便誤以為做市商可以坐享5%的價差收入。且不説做市商之間的競爭使得每家做市商報價的買賣價差遠遠低於5%(極端情況下出現過某一家做市商直接把買一和賣一封在一分錢價差的),即使每家做市商都按5%價差報價,他們也很少有機會能按5%價差同時與投資者成交,因為那意味著投資者的買賣指令出現了5%以上的倒挂,給做市商提供了這麼大的套利空間。通常情況下投資者行情是不倒挂的,做市商要撮合交易的話,必須先做單邊的買入/賣出,再尋找機會反向賣出/買入,如前文所述,競爭之下,前後兩筆交易之間的價差可能往往只夠覆蓋交易稅費,甚至更小,有時甚至還要止損。

隨著4月1日之後股轉公司將做市交易數量排名列入品質評價指標,做市商的交易競爭將更加激烈。而在5月分層之後,如果沒有實質性的配套政策紅利落地,整個市場的交易量也難以有什麼起色。因此,在可預見的將來,做市商想在買賣價差上賺錢將愈發睏難。在更遙遠的未來,隨著市場交易逐漸活躍,股轉公司對做市商實施差異性的稅費政策甚至提供補貼獎勵,買賣價差收入才有可能成為做市商的一個重要收入來源。

資本利得何罪之有?

做市商掏出真金白銀購買做市企業的股票,成為企業的股東,和其他股東同股同權,一起分享企業的業績和市值成長,這本是天經地義的事情,為什麼會被某些市場人士攻訐呢?貌似最主流的理由是,做市商利用牌照壟斷優勢從企業低價取得做市庫存股票,然後在二級市場拋售,賺取短期價差,壓制股票價格(有趣的是,也有另外一派聲音指責做市商“囤貨”,低價拿票後“不作為”,坐等未來的增值)。先不討論做市商想不想賣、賣不賣得掉的問題,這裡的關鍵詞有兩個:壟斷;低價。

先説説壟斷。目前新三板做市業務資格確實仍然只對券商開放,但這是否就意味著壟斷?證券經紀業務牌照也只頒給券商,全國擁有經紀業務牌照的券商不過百家,對應著一億股民,沒人説壟斷,交易佣金老早已經低至萬三,這還是因為監管層設了下限,不容突破;那為什麼85家做市商對應著6000多家新三板掛牌企業,就能形成壟斷了呢?事實上,做市庫存股票價格的談判,完全是一個市場化的雙向選擇過程,除一對一議價外,企業詢價、做市商競價的案例屢見不鮮。好公司經常是做市商趨之若鶩,一席難求,能入圍的做市商也幾乎沒有議價能力,只能自行選擇是否接受企業的要價。

再説説低價。股票估值本來就見仁見智,企業可能20倍P/E還嫌低,投資者可能10倍都嫌貴。那如果我們假設股票存在一個公允價值,在這個公允價值基礎上打一定的折扣給做市商,這樣的低價有沒有道理?——從做市商的角度,做市業務是不收費的,別的投資者拿到股票後可以無所作為,而做市商要養著團隊和系統持續履行報價義務,尋求一點價格上的補償也無可厚非。從企業的角度,如果做市商直接按公允價值拿票,那他們只能以不低於公允價值的價格對外報價,股票的後續上漲空間和賺錢效應從何而來,交易動機從何而來?

道理歸道理,我們再來看看事實。説做市商低價拿票獲取壟斷利潤的人,第一,選擇性無視比比皆是的跌破做市商成本的股票;第二,即使對做市商有賬面浮盈的股票,也沒人試圖去搞清楚究竟是做市商的成本過低,還是企業後續成長良好,抑或是二級市場的價格虛高;第三,迄今為止,説這些話的人,只見帽子滿天飛,未見數據片頁紙。

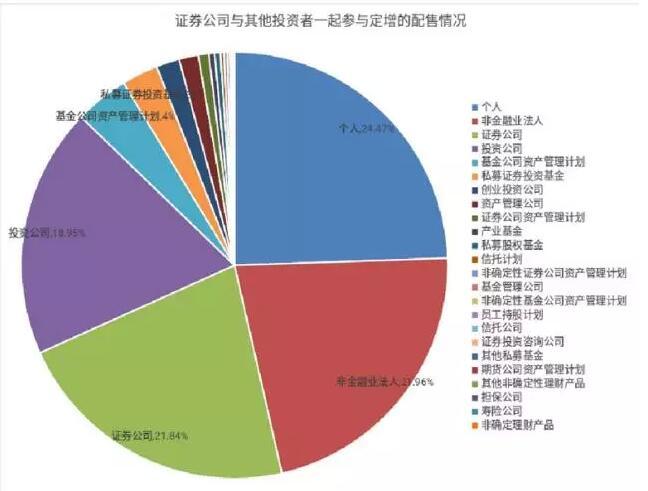

我們暫且擱置價格高低這種眾口難調的問題,來看一組數據。2014年7月1日至2016年3月31日期間,做市企業一共完成1992次定增,其中有證券公司參與的為1016次,由證券公司和其他投資者一起參與的為746次。這746次定增共發行80.98億股,其中證券公司認購17.69億股,佔比21.84%(請注意,這裡説的是證券公司,包括自營頭寸,而不僅僅是做市。數據來源:CHOICE)。也就是説,如果説做市商“利用壟斷地位”低價拿了股票,那麼“搭便車”的其他投資者反而拿到了四倍之多。

(數據來源:東方財富CHOICE.)

而中信證券胡雅麗團隊的研究也表明,新三板按整體法計算定增P/E為32倍(剔除金融股),而做市商獲取庫存股的P/E為27.7倍,“目前做市商庫存股的成本並不比其他投資者具備明顯優勢”(《關於新三板融資市場遇冷的判斷與思考》,2016/4/15)。

變現之路漫漫

當前的新三板市場,可謂供給無限而需求萎縮,掛牌企業源源不斷,而市場中的資金則在不斷流失。要想在這個市場變現資本利得(或止損浮虧),其難度之大,大批在14年底15年初成立、在今年年底明年年初面臨到期贖回壓力的“2+1”産品想必深有體會。這是整個市場的問題,做市商當然也不可能獨善其身。

所以,在市場流動性出現根本性的改善之前,甚至可能就在上層設計的本意之中,投資者,包括做市商在內,應該對自己的投資週期做出更為充分的預期。時間會放大風險和收益,因此做市商對於投資組合中的個股,需要做出仔細甄別和區別對待,相比2015年的躍進式加項目,2016年開始投後管理應該更為重要。對於質地良好、未來可期的公司,在條件允許的情況下,陪伴它們IPO或被並購,不失為一個好的選擇,即使有些做市商由於股東性質問題或資金期限問題必須及早變現,也相對容易找到買家。而對於那些質地平庸、前景模糊、交易停滯、融資困難甚至踩監管紅線的公司,它們可能隨時主動或被動摘牌,做市商在沒有任何制度性保護的情況下,儘管可以嘗試各種自救,但結果的主動權並不在自己手裏,只能自求多福。對於這些公司,浮盈也好,浮虧也罷,到最後都可能只是浮雲。

小結

最後將本文的觀點總結一下:目前新三板做市商想通過報價買賣價差賺錢幾無空間,唯一可能的盈利來源只能寄望于庫存股票的資本利得;整體而言,做市商不存在所謂的壟斷地位,獲取庫存股票的成本相對其他投資者並無明顯優勢;即便如此,做市商要實現資本利得也非常困難,而面臨的風險卻極為巨大。

再補充説明兩點:其一,本文分析的是做市商和做市企業整體,不排除個體情況差異;其二,歡迎其他機構在政策允許的情況下加入做市商的隊伍,畢竟,紙上得來終覺淺,絕知此事要躬行。