四大險企壽險市場份額下滑 價值轉型陣痛顯現

- 發佈時間:2015-04-01 07:50:55 來源:新京報 責任編輯:張明江

隨著中國太保3月29日晚間發佈2014年業績報告,A股四大上市保險公司均交出去年的成績單。在保費投資雙豐收的成績單上,四大上市險企都實現了凈利潤的雙位數增長。

作為評價一個壽險公司價值最有含金量的指標,四大上市險企最大的亮點還是新業務價值的明顯提升。這一成績得益於壽險業務結構的優化,上市險企都發力個險渠道,發展期交業務,控制了銀保渠道規模,減少銀保躉交。

牛市帶來投資收益的同時,給上市險企帶來的退保壓力也不容小覷,四大上市險企退保金約是凈利總和的兩倍。同時,在中小壽險公司借助銀保渠道和理財型産品實現超常規發展的同時,大公司“價值轉型”的“陣痛”也開始顯現。市場佔有率的不斷下降成為了四大上市險企面臨的一大問題。

投資向好 新業務價值提升

得益於2014年資本市場股債雙牛對投資收益的拉動,去年上市險企再度實現利潤正增長。四大上市險企共實現凈利潤889.45億元,同比增長33.5%。

在四大上市險企中,中國平安以392.79億元的凈利位居首位,國壽和太保分別實現凈利潤322.11億元和110.49億元,新華保險依舊以64.06億元墊底。不過,新華保險以44.9%的凈利增速位居四大上市險企凈利增幅之首。

最近兩三年來,壽險巨頭進入業務結構調整期,注重內含價值以保持公司長期可持續發展。2014年,在整個保險行業一片向好的趨勢下,四大上市險企“聚焦個險渠道、聚焦期繳業務”的價值轉型取得了一定成效。

作為壽險公司最關鍵的指標,中國人壽、平安人壽、新華保險和太保壽險去年一年新業務價值增速分別為9.2%、20.94%、16.0%和16.3%,為2011年以來最高。

所謂一年新業務價值,即一個壽險公司某一年的首年保費所能創造出的未來凈利潤的折現值,增速越大意味著盈利空間越大。

利潤的提升,與投資收益的大幅提升不無關係。從年報看,去年中國太保凈投資收益率達到5.3%,同比提升0.3個百分點;而其他三家上市險企平安、國壽、新華在2014年的凈投資收益率分別為5.3%、4.71%和5.2%,較去年都出現了不同程度的回升。

銀行理財+股市吸金 退保壓力驟升

儘管上市險企業務不斷優化,價值明顯提升,但牛市帶來投資利好的同時,也增加了保險股的退保壓力。記者統計發現,2014年,四大上市險企退保金共計1859.27億元,約是凈利總和(889.45億元)的兩倍。

新華保險退保支出大幅增長70.3%至490億元,其中四季度單季度退保金超過210億元。退保率高達9.2%,比2013年上升3個百分點。而中國人壽和中國太保的退保金增幅也約在50%左右。

新華保險總裁兼首席運營官萬峰在業績發佈會上表示,退保上升的主要原因是由於此前保險公司大賣的高現金價值産品對客戶的約束力相對較少。同時,受去年下半年股市回暖的影響和第三方理財産品的衝擊,新華的退保第四季度比較突出,這正好是股市回暖復蘇的時機。若撇除高現價産品的因素,退保率則為7.4%,按年升1.2個百分點。

萬峰認為,新華保險去年的退保率較2013年有了較大幅度的上升,但這不只是新華一家公司的問題,整個行業去年主要的壽險公司退保率都出現大幅度上升。

中國人壽和太保壽險退保數字也不容小覷。平安證券的研報認為,中國人壽、太保壽險現金流出過高,退保成隱憂。其中,2014年中國人壽流量退保率(退保金/已賺保費)達到29.6%,賠付率達到40.6%,費用率達到16.7%,三項現金流出合計佔已賺保費的86.9%,現金流出過大成為公司隱憂。

對此,中國人壽副總裁利明光在業績發佈會上表示,中國人壽在業務拓展和新産品開發上都非常謹慎,每個季度也有現金流預測。未來很長一段時間內,中國人壽沒有現金流問題。

申銀萬國此前認為,退保率提升主要是受各類銀行理財産品衝擊,銀保産品退保增加。退保及滿期給付是2014年-2015年壽險行業均面臨的壓力,銀保渠道粗放式發展的弊端集中顯現,而在壽險銷售環境並無顯著改善的情況下,保險公司只能通過再次銷售短期投資型産品將問題推後。未來險企退保仍可能大幅增加,壓力將持續存在。

市場份額下滑 轉型“陣痛”顯現

伴隨著市場競爭日趨激烈,四大上市險企都一致選擇了主動調整業務結構,謀求轉型。但選擇個險、期交而放棄銀行躉交業務帶來的副作用是市場份額的不斷下滑。

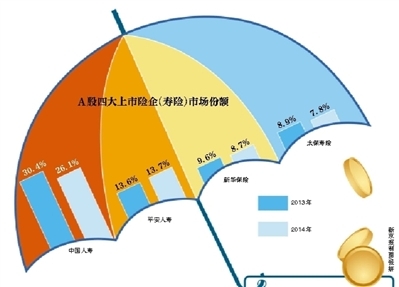

四家上市險企2014年的市場份額合計達56.3%,而2013年為62.5%,下滑了6.2個百分點。

公佈的最新數據顯示,2015年1-2月,七家大型壽險公司市場份額在2014年的基礎上下降了1.8個百分點。七家大型壽險公司保費整體增幅只有10%左右,但行業總體增幅達到20%左右水準。

中國人壽總裁林岱仁表示,去年總保費排名前七的大公司市場份額由2013年的接近80%降至將近73%,這幾家大公司市場份額去年或多或少都有所下滑。

從常理來説,由於期交保單能夠為保險公司帶來持續的現金流,且在保單首年消耗的保險資本金比躉交要小,因而一款壽險保單,期交業務可以産生數倍于躉交業務的利潤(即新業務價值)。

不過,銀保躉交業務能夠在短期內為保險公司帶來大量的保費收入,因而目前中小保險公司中,有將近70%為銀保躉交業務。

在大公司調整結構的力度加大,而銀行係保險公司成功突圍和中小公司突飛猛進的擠壓之下,林岱仁預計,中小公司將維持較快的增長速度,而大公司市場份額今年還會有一定程度的下降。

個案

國壽轉型:對份額下滑有準備

2014年中國人壽市場份額為26.1%,較2013年下降4.3個百分點,也是由於銀保躉交的收縮。

對於市場份額的下滑,林岱仁表示,在去年年初做預算的時候就做了這個準備,下降主要歸因于銀保躉交業務的收縮。“銀保業務盈利不是太理想,而且業務總量佔比偏高,國壽已連續幾年對銀保躉交規模調整。”

年報數據也印證了調整結果,2014年中國人壽銀保渠道總保費同比下降7.3%,躉交保費下降5.4%,續期保費下降25.8%。

林岱仁去年曾表示,國壽2012年銀保躉交最高到過1300億,2013年約700億,2014年和2015年都要控制在700億以下。

海通證券研報指出,“公司2014年銀保新單和已賺保費均出現下滑,但新業務價值仍同比提升9.2%,主要得益於公司堅決貫徹保監會回歸保障的號召,加強對於高利潤率的個險渠道的重視。”

年報顯示,中國人壽去年個險渠道總保費同比增長3.9%,長險首年保費同比增長8.3%,首年期交保費同比增長8.7%,十年期及以上首年期交保費同比增長17.0%。此外,個險隊伍也得以有效擴張。截至2014年末,中國人壽行銷員達74.3萬人,較2013年底增長13.8%,這也是過去4年中首次實現了兩位數增長。

“市場份額下降不僅有主動調整業務結構的原因,還有中小保險公司通過快速發展銀保躉交業務,搶佔了市場份額。”林岱仁預計,今年國壽的市場份額可能會出現一定幅度的下降,但是不會超過去年的幅度。今年國壽業務結構會進一步優化,新業務價值增長超過去年,實現兩位數增長。