甲醇淡季不淡 旺季旺否

- 發佈時間:2015-06-19 08:45:09 來源:新民網 責任編輯:田燕

原油價格易漲難跌許是後續常態

甲醇市場上半年處於傳統需求淡季,通常表現是供過於求,價格低迷。但是,受國際油價反彈以及市場需求結構正在發生變化影響,現實情況是港口庫存一路降低,市場價格逐步攀升。

甲醇在一季度的表現遠比原油出色,當國際油價于3月18日創下1月以來的新低時,甲醇1509期貨合約價格卻較年內最低點高出239元/噸,漲幅約11.5%。與此同時,主要港口庫存更是一路走低,根據百川資訊統計,截至6月11日,華東、華南以及寧波等主要港口庫存(不含福建)已經連續16周處於90萬噸以下,連續8周處於80萬噸以下,並且有進一步降低的可能性。筆者在數據統計分析的基礎上,對淡季不淡以及主導下半年甲醇走勢的關鍵因素進行了綜合梳理。

圖為甲醇1509期貨合約價格走勢

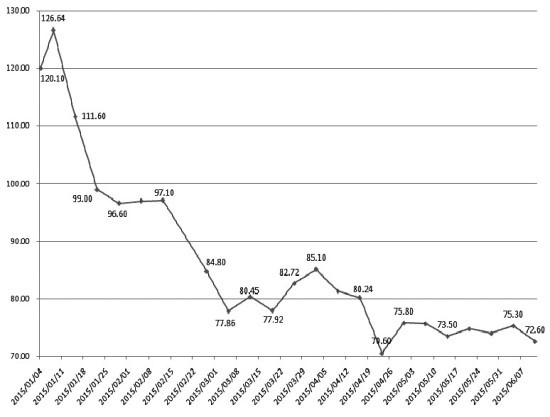

圖為上半年主要港口庫存走勢(萬噸)

供應相對緊張格局有望延續

上半年供應偏緊,大量天然氣産能“冬眠”,加上開春之後眾多生産企業輪番停檢,使得上半年國內産量明顯減少,只是5月有所增加。全年新增産能約300萬噸,下半年有望保持在330萬—340萬噸,而凈進口則保持40萬噸左右的均衡態勢。考慮到下半年仍有眾多甲醇制烯烴産能啟動以及主要港口庫存數據保持低位,供應趨緊特徵仍明顯。

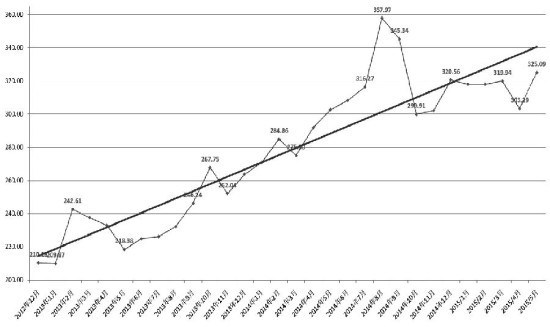

圖為2012年12月以來國內甲醇産量走勢

國內實際産量處於中長期趨勢線之下

中宇資訊數據顯示,一季度停運的天然氣甲醇裝置高達660萬噸,約佔2014年國內總産量的8.8%。儘管二季度有玖源等少量裝置重新啟動,但受制于天然氣價格居高不下,其餘裝置啟動積極性受挫。當華東港口甲醇價格處於2650元/噸以下時,多數天然氣甲醇裝置重新啟動無利可圖。由於天然氣價格暫時未出現鬆動,並且四季度又有冬季供暖因素影響,現在尚未啟動的裝置,重新啟動的可能性越來越低。

根據金銀島資訊3月的年會報告,2015年國內新增甲醇産能約有657萬噸,而根據6月中旬一些業內人士的調研結論,年內坐實啟動的新增甲醇産能僅有300萬噸左右。

後續進口量將逐漸攀升

根據相關甲醇資訊公司資訊,跟蹤的國外主要裝置,産能約3072萬噸,目前開工率高達85%左右,僅有180萬噸産能停運,其中的130萬噸産能計劃8月重啟。

由於國外裝置開工率高,而國內 3、4月供應緊張,部分甲醇採購業務轉向進口,使得連續兩個月甲醇進口量有所增加。據進出口業務專家介紹,基於供應趨緊態勢,預計後續供應量會逐月遞增,增速在短期內有望達到5萬—10萬噸/月。

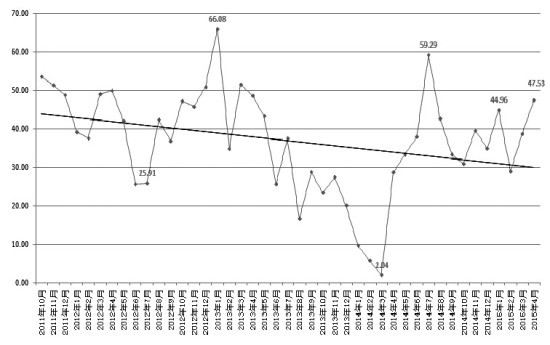

圖為2011年10月以來甲醇凈進口情況

年內新增的甲醇制烯烴裝置已發揮效力

截至2014年年底,甲醇制烯烴産能已達630萬噸。根據金銀島資訊,2014年度烯烴市場消耗甲醇佔比為28%。2015年前4個月,甲醇制烯烴新增産能119萬噸,總産能已達749萬噸,制烯烴市場對甲醇的需求進一步增加,這是影響甲醇走勢的一個重要因素。

據傳,陽煤恒通30萬噸甲醇制烯烴裝置計劃于6月20日試産,年內後續可能啟動的甲醇制烯烴裝置還有久泰能源60萬噸、青海鹽湖30萬噸、神華榆林60萬噸、中煤伊犁60萬噸、中煤蒙大60萬噸、江蘇盛虹80萬噸、黑龍江寶泰隆30萬噸、山東貝特爾30萬噸以及浙江浙能10萬噸等。

儘管不確定性強,但在建項目早晚會投運,這是不爭的事實,預計下半年將有200余萬噸甲醇制烯烴産能投運。考慮到全年新增甲醇産能相對較少,甲醇制烯烴市場對甲醇需求的放大將進一步導致甲醇供應緊張。

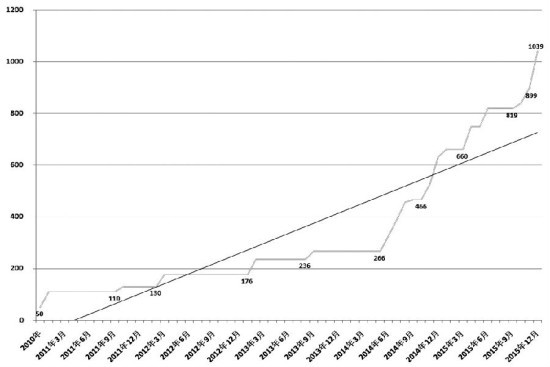

圖為2010年以來甲醇制烯烴産能情況

港口庫存低位,且有進一步下降可能

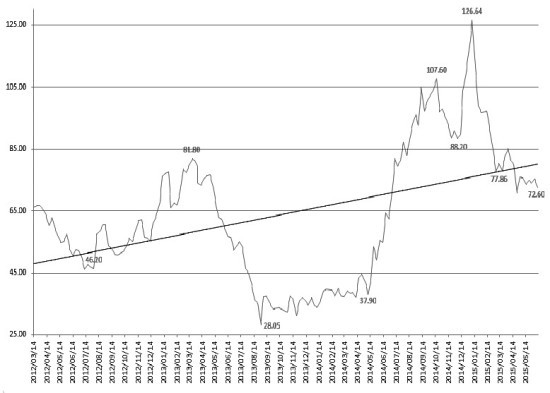

百川資訊數據顯示,華東、寧波及華南主要港口甲醇庫存由1月8日的126萬噸持續降至目前的72.6萬噸,處於2012年3月以來的線性趨勢線以下。反映供需“晴雨”狀況的庫存數據居然在傳統下游需求低迷的上半年持續降低,應該是對供求整體狀況相對準確的評價。下半年傳統需求復蘇、新增烯烴産能啟動等關鍵因素將進一步加大甲醇供應的緊張度。

圖為2012年3月以來華東、寧波及華南等主要港口庫存走勢

與下游聚烯烴共生共贏才是唯一齣路

筆者選取2014年9月16日—2015年6月18日甲醇與聚丙烯9月合約收盤價數據,假設其間甲醇與聚乙烯或聚丙烯在行業利潤的總體分配上是均衡的,按照甲醇與其3:1的工藝配比,可以得出聚乙烯在甲醇基礎上還需其他成本約1655元/噸,聚丙烯為827元/噸,這個價位於甲醇制烯烴産能而言,應該是生命線,只有不越界,聚烯烴生産才有活路。

按照6月18日收盤價,甲醇1509合約相對聚乙烯1509合約價格低約125元/噸,相對聚丙烯1509合約價格低約57元/噸。

站在甲醇制烯烴企業的角度,當生産有一定的利潤時,企業才有存活的意義。市場價格過度偏離生命線的情況都是不正常的,一旦出現,一定會得到回歸。這也應驗了6月12日以來甲醇期貨價格出現較大幅度上漲,而接近生命線時就恢復常態的情況。

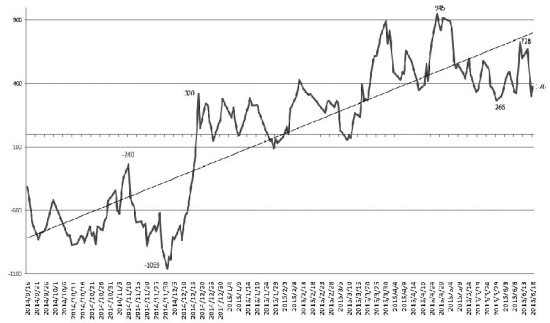

圖為以甲醇與聚乙烯1509合約反映的行業間利潤博弈情況

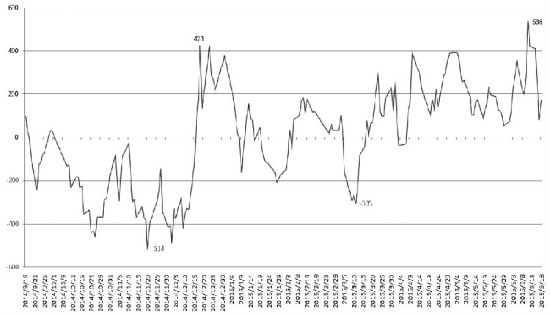

圖為以甲醇與聚丙烯1509合約反映的行業間利潤博弈情況

原油市場影響力既直接又深遠

國際原油市場動態對於整個化工市場而言,是根源性的,對甲醇的影響自然毋庸置疑。而基於國際原油的經濟戰,似乎從未停止過,無論是針對伊朗、俄羅斯等國的制裁,還是傳統産油業與以美國頁巖油為代表的新興産油業之間的戰爭。不管其過程如何,原油庫存的變動總會將結果表述得更清楚。

截至6月17日,美國石油協會公佈的原油庫存已經從最高位下降兩個月,側面説明這場戰爭已經結束。這意味著原油價格將逐步回歸價值線,庫存也將逐步回歸常態值。原油價格易漲難跌許是後續常態。

原油價格走勢對於烯烴市場的影響更為直接和深遠,這樣一來,就又回到對烯烴價格的跟蹤中。

- 股票名稱 最新價 漲跌幅