富國基金:權重發力大盤反彈

- 發佈時間:2015-01-23 13:07:48 來源:中國經濟網 責任編輯:田燕

一、市場表現

走勢上,受央行續做MLF且新股發行資金凍結影響逐步解除影響,本週滬指結束調整,再度進入反彈。前三個交易日總體受制于偏緊的資金面影響,週三資金面最緊,然而股指依然橫盤不跌,表現較為強勁,當日盤中形成5分鐘背離,即成為本輪調整的低點。週四開盤股指稍微下探後即開始大幅上攻,金融、地産、石油等權重板塊持續發力,股指一舉站上10日均線,週五則延續強勢。值得一提的是,創業板同樣走出了持續上升的行情,尤其是週五,市場呈現難得一見的普漲局面。成交方面,本週滬指日均超過3260億,較之前的大幅反彈相比量能下降不少。全周滬指漲2.77%,深成指漲1.84%,創業板跌5.56%。

二、消息面

國外:1、瑞士央行意外取消匯率下限;2、俄羅斯稱不會違約,將斥資5000億盧布穩定匯率;3、日本政府批准96.34萬億日元預算;4、傳歐央行正研究QE方案,規模將高達5000億歐元;5、美國12月非農就業增加25.2萬,失業率創逾五年新低。

國內:1、習近平稱全面提升核工業核心競爭力;2、央行針對部分股份制銀行續作MLF,約2800億;3、27家銀行信貸資産證券化業務資格批量獲批;4、上證50ETF期權2月9日正式上市。

三、熱點板塊

本週與上周天相二級子行業概念漲跌前十情況對比:

天相46個二級子行業35個上漲,市場呈現難得的普漲局面。按照板塊來看,仍然是成長股佔據主流,金融股除券商外亦有有崛起之勢。考慮到權重股剛結束調整,其持續時間應相對較長。黃金板塊的再度崛起值得注意,隨著一季度美國經濟的低於預期,且周邊貨幣寬鬆趨勢異常明顯,而貴金屬此前漲幅一直較小,因此後期值得重點關注。

概念方面,利好消息刺激使得本週熱點主要集中在網際網路金融及軟體國産化上。

四、總體想法

流動性是主導目前大盤的主要因素,從這一點來看,隨著新股申購的暫告段落以及央行續做MLF,短期股指總體偏暖,但從成交量來看,放大並不明顯,因此預計反彈幅度有限。雖然目前偏暖,但後期需要持續關注這次反彈伴隨的日線結構。

創業板目前位置需要重點關注,一旦反彈力度不夠強即有可能形成本輪反彈高點。但鋻於週五拉升力度較強,因此即使形成高點也會在高點附近震蕩一段時間。

債券市場

儘管本週市場經歷大批新股需要凍結資金,但銀行間流動性並未如預期出現極為緊張的局面。受益於銀行系統年後資金回流,資金價格始終處於較為穩定的狀態。截至週五尾盤,銀行間市場隔夜,7天和14天質押式回購均價分別在2.62%,3.88%和4.65%,較上周相對變化分別為-15BP,+10BP和-21BP。公開市場方面,正(逆)回購操作繼續缺席,但有傳言央行對前期規模超過2000億元的MLF進行續作,此舉也進一步穩定了機構對於短期流動性的預期。

債券市場方面,流動性狀況意外向好推動市場做多情緒蔓延。利率債各期限收益率下滑,曲線扁平形態依舊。信用類高等級債在前期受到追捧的情況下,再下一城,中低評級債機構受到較大的利差吸引,交投活躍程度亦顯著提高。相對變化看,國債1年,5年和10年期收益率較上周變化分別為-2BP,-10BP和-15BP。國開債1年,5年和10年期較上周變化為-13BP,-16BP和-17BP。信用債方面,短融品種特別是近一年品種受到資金相對寬裕和供給不足的雙重利好,收益率下行明顯,銀行,基金參與尤為積極。中票品種,中短期限品種確定性較高,絕對收益率高的個債有較為充足的利差保護,均吸引了相當的配置型需求介入。企業債品種,交易所可質押債(多為高評級)被繼續追漲,但下半周收益率降幅有所收窄,中低評級券配置偏向於中短久期,個債依資質不同較估值溢價幅度稍有差異。

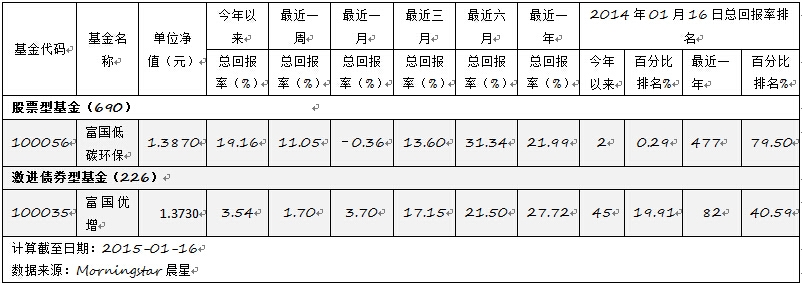

本週富國動態

富國中小盤精選混合基金公開募集,募集結束日:1月21日。

富國旗下部分産品近況