銀行違規攬儲難停 存款偏離度新規被指治標不治本

- 發佈時間:2014-09-15 08:07:48 來源:人民網 責任編輯:胡愛善

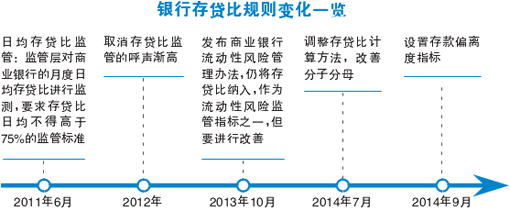

作為銀行的老客戶,李立(化名)已經習慣於在月末、季末購買理財産品,就是因為每到這一時間銀行理財産品的預期年化收益率都會提高一些,而這一“慣性原理”主要歸因于銀行在月末要想盡辦法吸收存款來完成監管層的存貸比考核。但這一“老規矩”可能會出現變化。

月末偏離度不得超3%

日前銀監會辦公廳、財政部辦公廳、央行辦公廳聯合發佈《關於加強商業銀行存款偏離度管理有關事項的通知》(以下簡稱《通知》),禁止商業銀行採 取高息攬儲吸存等方式違規吸收和虛假增加存款。與此同時,《通知》祭出新招,設置月末存款偏離率指標,並根據歷史數據及測算情況,設置商業銀行存款偏離度 不得超過3%。此舉主要是為了防止商業銀行在季末通過衝高月日均存款、規避存款偏離率約束,附加限制季末月日均存款的可計入金額。

存款偏離度其實就是考核商業銀行在月末最後一天存款的波動幅度,如果最後一日存款額的變動超過日均存款額的3%,就要受到相應的處罰。

《通知》明確指出,對於月末存款偏離度超過3%的銀行,自下月起連續暫停準入事項3個月以上;對於一年之內月末存款偏離度兩次超過3%的銀行,適當降低其年度監管評級。

對於《通知》發佈的意義,銀監會相關人士認為,可以規範商業銀行經營行為,緩解月末、季末存款等的大幅波動,同時,有利於降低銀行的負債成本,從而降低企業的融資成本。

上有政策下有對策

監管層的這些措施當真能奏效嗎?當利率市場化的衝擊疊加上網際網路金融的奇襲,商業銀行面臨的存款壓力越來越大,禁止月末攬儲只會讓銀行將攬儲時間提前,不可能完全消滅攬儲衝動,違規攬儲也必然層出不窮。

交通銀行首席經濟學家連平認為,在存款偏離度考核下,銀行仍很難改變追逐存款行為。在外匯佔款增速放慢、金融脫媒加快、利率市場化推進和網際網路 金融崛起的背景下,銀行存款增速將趨勢性放緩。而為穩定增長和滿足實體經濟融資需求,信貸又需要保持一定增速。在存貸比機制下,信貸投放就需要相應的存款 增長。銀行存款市場競爭仍將激烈。

商業銀行既要滿足存貸比不超過75%的考核,又不願減少貸款,於是只能抬高存款擴大分母,降低存貸比。在季末、年中、年末,各種攬儲奇招也是層出不窮。連平直言,存款波動很可能從之前的“時點波動”變為“波段波動”。

未雨綢繆,各家銀行可能會在月中就開始拉存款,令攬儲成為常態化的工作。正所謂“道高一尺魔高一丈”,雖然銀監會早就下令禁止銀行直接或變相高息攬儲,但迫於存貸比考核的壓力,仍有眾多銀行不惜頂風作案。

放鬆存貸比勢在必行

《通知》出爐後,有不少網友調侃,銀行業務員笑了,再也不用衝時點、拉存款,也有不少分析師認為,監管初衷可能是想通過此舉降低全社會利率水準,從而降低社會融資成本,但是如果銀行的存款下降可能會讓融資成本不降反升。

雖然《通知》的下發能在短期內緩解商業銀行的“攬儲”衝動,但如果商業銀行的存款減少,相應的貸款比重也會出現下降,如此一來,企業融資成本仍然不會下降。

民生證券宏觀研究中心認為,約束存款偏離事與願違,問題本源主要是商業銀行信貸資産規模擴張過快的本質還是實體經濟融資需求過於旺盛,如果一般性存款被分流嚴重,而高息攬儲被限制會導致銀行存款下降進而制約銀行信貸投放,也能會導致實體融資成本不降反升。

同樣,交通銀行金融研究中心認為,存款偏離度管理有助於降低存款波動,但難以徹底消除。在存款增長趨勢放慢和存貸比約束下,銀行並不會改變拉存 款的行為。比如根據存款偏離度的計算公式,若銀行將拉存款的時點適當提前比如從中下旬開始,就基本可以保證月末的存款偏離度不超過3%。

連平補充道,存款偏離度指標等於為“衝時點”加了一道監管工具,使得銀行存款不能大量、集中進來再出去。對於銀行來説存款管理難度加大了。

“應該儘快取消存貸比考核指標,打破剛性兌付。”興業銀行首席經濟學家魯政委建議道。澳新銀行大中華區經濟研究團隊也認為,下一步改革將讓普通存款和同業存款在存貸比要求上獲得等同對待。北京商報記者 閆瑾 孟凡霞/文

胡瀟/製表 韓瑋/製圖

相關新聞

吳曉靈:不急於一腳放開存款利率上限

北京商報訊(記者 馬元月 岳品瑜)存款利率上限放開是國內利率市場化進程中最後的關卡,然而,全國人大常委、財經委副主任委員吳曉靈昨日在由 中歐國際工商學院舉辦的第八屆中國銀行家論壇上表示,現在利率攻堅的重點不是臨門一腳放開存款利率上限,而是要加快改革,讓銀行和國有企業能夠成為一個真 正的有紀律約束的市場主體,讓所有的企業能夠平等競爭。

此前市場上一直認為,中國利率市場化最大的障礙是央行還控制著存款利率上限。吳曉靈表示,其實整個利率市場化所面臨的問題有四個方面,而非簡單 放開存款利率上限這一問題。其餘三個問題包括:央行目前還在公佈存款、貸款的基準利率,有一個名義的存貸款利差;央行尚未確定政策目標利率;中國尚未形成 完整的無風險收益率曲線。

吳曉靈還強調並不急於放開存款利率上限。“存款利率上限管理是金融結構調整的催化劑,直接融資不發達是中國金融結構不協調的重要表現。目前國內 融資結構以間接金融為主,這樣産生的最大問題在於風險都集中在銀行。面對各種金融的創新,在存款利率上限控制的時候,讓更多的人到直接融資當中去。”吳曉 靈解釋道。

然而,銀行也需要做兩方面的改進。吳曉靈認為,首先要規範銀行理財産品銷售過程,提示銀行理財風險。其次,銀行能夠承認他的理財産品就是一個公 募基金,如果這樣,銀行完全可以通過自己強大的結算賬戶來售賣“寶寶”類貨幣基金,改進長期以來不為個人客戶服務,提升個人客戶體驗。