九泰基金周評:市場仍將震蕩上行 短期無需太悲觀

- 發佈時間:2016-04-18 08:35:50 來源:中國網財經 責任編輯:張明江

一、市場表現:

A股震蕩上行,短期國債收益率上行,大宗商品價格繼續上漲,匯率有所貶值。

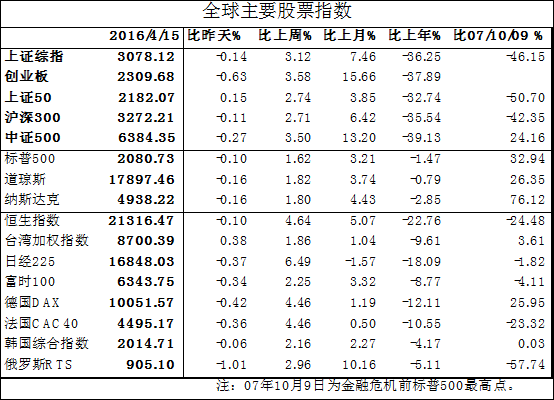

1. A股震蕩上行。上證綜指上漲3.12%,創業板上漲3.58%。

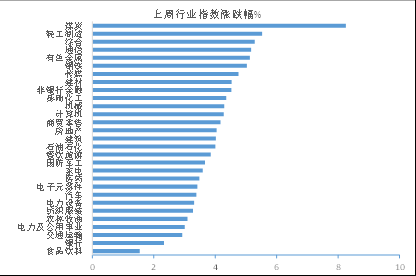

分行業看,煤炭、輕工和綜合類上漲最多,食品飲料、銀行和交運上漲最少。

主要外盤也均上漲,標普500上漲1.62%.

2.短期國債收益率上行。1Y期國債收益率上漲5bp,10Y期收益率持平。

美國10Y期國債收益率上漲4bp。

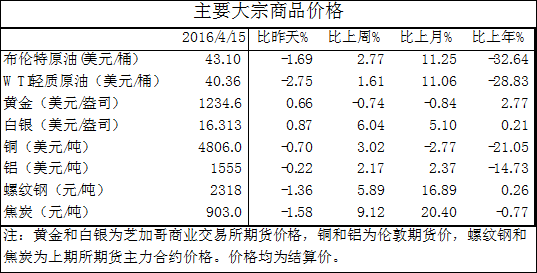

3.大宗商品價格繼續上漲。布油上漲2.77%,倫銅和鋁分別上漲3.02%和2.17%。

國內螺紋鋼和焦炭分別上漲5.89%和9.12%。

黃金價格下跌0.74%,白銀價格上漲6.04%。

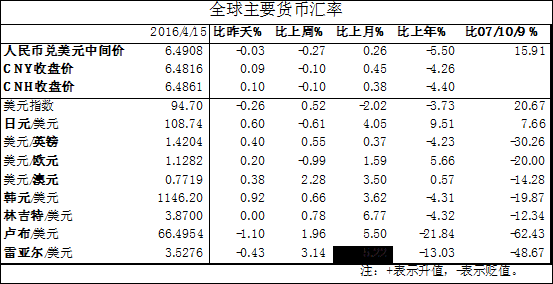

4.人民幣匯率有所貶值。CNY和CNH均貶值0.1%。

美元指數升值0.52%。

二、宏觀經濟與事件

1.多項經濟數據顯示實體經濟已經企穩。

GDP同比增長6.7%

投資1-3月同比增長10.7%,好于預期值10.4%。

社會消費品零售總額1-3月同比增長10.3%,好于預期值10.2%。

工業增加值1-3月同比5.8%,好于預期值5.5%。

房地産開發投資1-3月同比增長6.2%,好于去年全年1%的增速。

2.貨幣信貸高增長。

3月社融23400億元,高於預期值14000億元;3月新增人民幣貸款13700億元,高於預期值11000億元。M1同比增長22.1%,創逾5年新高。M2同比增長13.4%,比前值高0.1%。

三、流動性狀況

1.央行操作:本週央行凈投放貨幣700億元(投放1900億元,回籠1200億元),上周凈回籠2750億元。

2.兩融餘額:+86(8975億元,比上週四增加86億元,顯示市場情緒有所回暖)。

3.解禁市值:+160(解禁市值301億元,比上周增加160億元)

四、市場觀點:近期市場存量博弈特徵明顯,持續性市場熱點依舊缺席,這是近期指數難以避免出現震蕩和反覆的重要背景。考慮到內外部較為有利的市場環境,以及國內經濟復蘇方向的進一步確立,我們預計市場仍將呈現震蕩上行走勢,短期內無需過於悲觀。後續關注市場資金面的走向、主要城市房地産銷售及投資狀況,大股東減持力度,以及美聯儲加息預期的變化。

1.近期兩市成交量以及融資餘額數據基本維持穩定,衡量中小投資者情緒的餘額寶指數顯示新增資金入市意願仍處於受抑制狀態,市場依舊缺乏具備持續性的領漲板塊和主題,這一切均表明當前市場存量博弈的格局尚未打破,資金面的乏善可陳使得市場的波動和反覆難以避免。

2.本週公佈的一季度和三月份宏觀經濟數據全面好于預期,經濟復蘇進一步確立。結合近期的高頻地産銷售數據,鋼鐵、煤炭、水泥等工業品的價格數據,以及一些機構的草根調研結果,後續經濟具備持續企穩回升的基礎。這一企穩回升的驅動因素既有前期穩增長效果的顯現,也有經濟自身補庫存的作用。經濟基本面的好轉以及有限的通脹這一組合,可以為貨幣政策以及匯率政策創造更為有利的空間和窗口,考慮到這些均是前期抑制市場表現得重要因素,我們認為後續進一步高頻經濟數據的公佈將有利於市場情緒和信心的修復。

3.從外部因素來看,近期歐美股市持續上行,大宗商品價格整體出現好轉,考慮到四月份美聯儲議息會議仍將維持鴿派基調,預計這一有利的週邊市場環境仍將繼續。同時,美聯儲加息的後延也將繼續降低人民幣貶值壓力,併為央行調控國內流動性環境降低約束條件。

4.國務院公佈的《全國社會保障基金條例》將於5月1日起施行,深港通也有望于年中啟動,金融監管體制改革正穩步推進,政策環境繼續偏向有利。

5.結合對資金面、經濟基本面以及內外部市場環境的分析,我們維持4月份將是有利的市場操作窗口這一觀點,短期內市場仍將繼續震蕩上行,而存量博弈也使得在這一過程中的反覆和波動也難以避免。後續風險因素方面,關注市場資金面走向、主要城市房地産銷售及投資狀況,大股東減持力度,以及美聯儲加息預期的變化。