圓通董事長喻渭蛟:估值175億爭快遞第一股

- 發佈時間:2016-03-28 09:28:50 來源:光明網 責任編輯:王磊

圓通速遞董事長喻渭蛟

股權比例

圓通速遞以年業務量達33億件超過申通坐上快遞行業的“頭把交椅”,並拋出借殼上市計劃,與此前公佈借殼上市的申通快遞爭奪“快遞第一股”。而對於行業來講,因“上市潮”帶來整體服務品質的提升,合規發展才顯得尤為重要,

快遞業“上市第一股”爭奪戰進入白熱化狀態。3月23日,大楊創世公佈了重大資産重組預案,圓通速遞擬作價175億元實現借殼。就在不久前,國內另一快遞巨頭申通也擬借殼艾迪西上市的方案被公佈。

據了解,圓通速遞在三年前已經籌備上市,但一直以來都是計劃主機板IPO,此次突然借殼,多少受到申通快遞的影響。

提到快遞行業,就不得不提“快遞之鄉”浙江省桐廬縣,不僅“四通一達”(圓通、申通、中通、匯通、韻達)的創始每人平均為桐廬人,目前全國由桐廬籍民營企業家創辦和管理的快遞企業已達2500余家,從業人員超過20萬,年營業額300多億元,佔據全國快遞行業將近60%的市場份額。

同屬於“桐廬幫”,圓通與申通不僅在資本市場上較勁,業務上同樣競爭激烈。2014年,國家郵政局公佈的數據顯示,以快遞業務單量為計算方式,各快遞公司排名為:申通、圓通、中通、順豐、韻達、郵政速遞、百世匯通、京東、天天。到2015年,圓通則以年業務量達33億件坐上“頭把交椅”,成為新晉“桐廬幫”老大。

一方面是公司業績擴張迅速;另一方面卻是從業門檻低導致服務品質不佳,甚至加盟商“跑路”等現象時有發生;一方面是即將登陸資本市場;另一方面卻是因長期複雜的家族式管理導致的裙帶關係積重難返……草莽出身的快遞行業如何向現代企業管理方式轉型?

圓通快遞董事長喻渭蛟在給《投資者報》回復中坦言,因為公司改革,自己被“罵慘了”,“圓通速遞內部,桐廬人就上萬,各地加盟商當中,許多人都和喻渭蛟沾親帶故,企業轉型升級的改革將直接觸動地方加盟商和親屬鄉鄰的利益,自然會迅速引來連鎖反應。”

對於此次借殼上市,喻渭蛟並不認為是在“玩資本”,他表示,圓通速遞仍需練內功。

175億借殼溢價超4倍

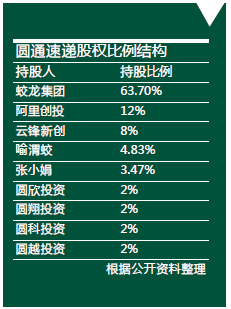

成立於2000年的圓通速遞,早在三年前就開始為上市做準備,經多輪股權變更後,完成股份制改革。據了解,目前控股股東蛟龍集團持有63.7%的股份,2015年,公司增資期間,馬雲旗下的阿裏創投、雲鋒新創在2015年潛入,分別持股12%、8%。

根據大楊創世3月23日公佈的重大資産重組預案,大楊創世擬將全部資産與負債出售予圓通速遞的控股股東蛟龍集團和雲鋒新創,擬通過向圓通速遞全體股東非公開發行A股股份,以除權除息後每股7.72元(停牌前股價為25.13元/股),發行22.69億股,總計作價175億元購買圓通速遞100%的股權。

本次重大資産重組完成後,大楊創世的控制權將發生變更,圓通速遞實際控制人喻渭蛟將成為公司新的實際控制人,蛟龍集團將成為上市公司的控股股東,圓通速遞將成為上市公司的全資子公司。

同時,大楊創世擬向喻會蛟、張小娟、阿裏創投、光銳投資、圓鼎投資、灃恒投資和樂驍投資共計7名特定對象非公開發行股票募集資金總額不超過23億元,發行價格為每股10.25元。募集資金將用於轉運中心建設和智慧設備升級項目、運能網路提升項目、智慧物流資訊一體化平臺建設項目。

有媒體報道稱,此次圓通速遞175億元的估值相對於其截至去年末的資産凈額而言,增值率達到了413.18%。

市場人士分析,一旦交易完成,圓通速遞將登陸A股資本市場,借助後者的融資渠道優勢和市場影響力,可進一步優化公司網路規模、資訊化水準以及運輸能力。

合法合規存疑

值得一提的是,根據大楊創世公告,此次重大資産出售、發行股份購買資産同時生效、互為前提,若任何一項因未獲得政府部門或監管機構批准而無法付諸實施,則兩項交易均不予實施。

對於圓通速遞來講,與大楊創世達成協定只是借殼上市的起點,“快遞第一股”花落誰家還需監管機構批准才能見分曉。

北京市中銀律師事務所律師安壽輝向《投資者報》記者表示,借殼上市完整的流程結束,一般需要半年以上的時間,其中最主要的環節是要約收購豁免審批、重大資産置換的審批,其中,尤其是核心資産的財務、法律等環節的重組、構架設計工作,這些工作必須在重組之前完成。“合法合規性是監管部門關注的重點。”安壽輝強調。

查閱相關新聞不難發現,近三年來,圓通速遞均有倉庫發生火災的被消防部門行政處罰的新聞見諸報端。對於是否會影響到目前的借殼進程,圓通速遞方面未予表態。不過有法律界人士認為,圓通速遞方面應對其三年內所受到的行政處罰予以披露,並對此進行合法合規解釋。

業務量行業第一

對於當前圓通的發展前景,將近“知命之年”的喻渭蛟感慨“自己都沒想到”,當時創業時想的是能夠還上欠款,而2015年公司業務量終於超過申通快遞,成為行業第一。

據了解,2013年度、2014年度和2015年度,圓通速遞營業收入分別為68.8億元、82.3億元和120.9億元,年均複合增長率為32.54%,其中2015年度較2014年度增長率為46.99%。不過2015年凈利潤7.17億元,較2014年的7.47億元有所下降。

大楊創世公告顯示,圓通速遞目前在全國範圍擁有自營樞紐轉運中心60個,終端網點超過2.4萬個,縣級以上城市覆蓋率達93.9%,目前擁有2架自有貨機,1架租賃貨機,開通全貨機航線數量3條,全貨機運作航站數量為4個。

圓通方面表示,公司未來將發展由資訊系統網路、航空運輸網路和地面運輸網路組成的“雲網、天網、地網”三網于一體的運營模式,此次借殼上市也是為實現這一目標。

轉型挑戰仍在

根據國家郵政發佈的預測數據,今年中國快遞行業業務量將完成275億件,雖然業務規模同比增長34%,但增速低於2015年的48%,並終結了此前連續四年保持超50%增長的紀錄。

和其他行業一樣,快遞業同樣沿著野蠻生長、規範發展和資本為王的順序發展。雖然即將借殼上市,但是喻渭蛟認為,“玩資本”時代顯然對當前快遞公司來講為時過早。“內功都不紮實,怎麼敢説自己就已經跑到了前頭?”

誠然,當前快遞行業發展仍然面臨不少挑戰。同質化競爭導致企業紛紛通過降價來吸引用戶。喻渭蛟也用過降價的方法,2005年,開始和淘寶網進行全面合作,他將按合作協議把價格降低了至少三分之一。

“我們預測2015年到2017年三年間,快遞行業競爭無序會加劇,成本進一步提升,但是盈利空間會進一步被壓縮。”喻渭蛟表示,行業動蕩也意味著機遇,能夠經受住市場洗牌的考驗的方法就是要技術創新、模式創新。

圓通速遞面臨的另一大考驗就是居高不下的投訴率。國家郵政局公佈的《2015年12月主要快遞企業申訴率表》顯示,圓通速遞當月申訴率高達47.08件有效申訴/每百萬件快件,在投訴排行榜上高居第五位,比去年同期大增130.56%。

當然,高投訴率並不是圓通一家,根據中消協發佈的數據,2015年消費者向全國消協組織提出快遞服務投訴13240件,同比增長62.37%;投訴量在全國十三大類服務行業中居第五位,佔消協全年受理投訴總量的2.7%,投訴增長率居第一位。

分析國內快遞行業特點就不難發現,整個行業面臨高投訴的原因,當前,除了國有的郵政EMS和順豐、德邦等少數公司是直營外,其餘大部分民營快遞企業均是採用加盟模式。企業對加盟商的管理很難標準化,而加盟商只顧一時私利,忽視服務品質是主要原因。甚至有些加盟商在資金週轉不靈的時候,甩手“跑路”現象時有發生。

快遞公司“上市潮”

儘管行業發展有待完善,企業對資金的渴望仍然點燃了上市的熱情。除了申通與圓通已經發佈借殼預案之外,順豐、天天快遞、韻達速遞、全峰快遞、中通等快遞企業也紛紛表達上市意圖。

綜合此前公開資料顯示,今年2月20日,順豐擬籌備A股上市的公告被正式曝光。

2月25日,天天快遞宣佈完成超過6億元的A輪融資。天天快遞董事長張鴻濤表示,計劃在今明兩年內上市。

2月28日,韻達速遞宣佈與復星集團、中國平安等金融投資機構達成戰略合作,不過,暫時還未透露具體合作細節和金額。

此外,全峰快遞早已準備好今年上半年在新三板掛牌上市。中通快遞也計劃在美國進行首次公開募股(IPO),可能在今年晚些時候或2017年初進行IPO,融資規模在10億-20億美元。

根據這些公司的上市計劃,快遞公司“上市潮”將集中在2016年中到2018年之間。

對於快遞行業扎堆上市的原因,安壽輝分析,首先是保障市場地位,上市可使企業在競爭中佔據主動,擴大或保持自己的地位和名氣;其次,企業轉型向一體化、集約化、自動化、智慧化、國際化的方向發展,必須依靠大量的資金投入,這就需要資本市場的介入,IPO則成為快遞公司們不約而同的“如意算盤”。