P2P平臺新成立數連續下滑 平均收益率降至11%

- 發佈時間:2016-02-17 08:31:52 來源:南方新聞網 責任編輯:書海

本報記者 包慧 上海報道

e租寶等P2P平臺大型風險案件爆發後,多家銀行日前都不同程度地限制了P2P充值通道,再加上此前P2P監管的徵求意見稿出臺,行業的發展漸趨於理性。

據銀率網數據庫統計,2016年1月全國新成立P2P平臺共27家,環比上月減少60.9%。截至2016年1月底,全國正常運營平臺共2771家,已連續兩個月負增長。

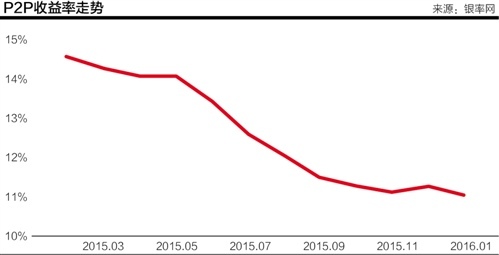

2016年1月,銀率網重點監測的P2P平臺平均年化收益率為11.03%,環比上月下降了22個基點,收益率創下歷史新低。本月P2P項目平均借款週期為234天。

1月多地金融監管部門收緊了網際網路金融企業登記註冊,新平臺獲得通過成立的難度加大,另一方面隨著行業競爭的加劇、監管的趨嚴,預計未來新成立平臺的增長速度將會放緩。

春節前,有多家P2P平臺發佈公告稱將不再支援某國有大行的銀行卡充值,隨後多家銀行也關閉了部分P2P的第三方支付端口。21世紀經濟報道記者了解到,還有一些銀行正在逐步降低第三方支付充值額度。

收益率仍有下行空間

據銀率網統計,2016年1月全國新增問題平臺79家,環比上月減少53.8%。截至2016年1月底,全國問題平臺數累計為1518家,佔全部平臺的比例高達35.4%。

1月份新成立平台中,註冊資金“1億元及以上”的平臺佔比29.6%,比上月增加約12個百分點。2015年底出臺的《網路借貸資訊仲介機構業務活動管理暫行辦法(徵求意見稿)》(《辦法》意見稿)規定P2P平臺的客戶資金須由銀行進行第三方存管,而銀行在選擇是否合作時,會對平臺的綜合實力包括註冊資金有一定的考察,另一方面隨著行業競爭的加劇、監管的趨嚴,實力弱小特別是涉嫌欺詐的平臺生存會越來越困難,因此未來新成立平臺的整體實力會有所增強。

截至2016年1月底,正常運營平臺數最多的是廣東(佔比19.4%),其次是北京(佔比14.9%)、上海(佔比10.0%)、山東(佔比9.9%)、浙江(佔比9.6%),這五個省市合計佔全國正常運營平臺總數的65.5%,是P2P平臺最集中的區域。此外,東北、西北、西南地區P2P平臺數量較少,顯示出我國P2P行業區域發展不均衡。

P2P行業收益率在2015年出現了較大降幅,而2016年市場寬鬆預期仍在,優質資産、優質項目難覓,P2P行業收益率仍有下行空間。

投資P2P三準則

除P2P外,其他各類理財産品的收益率也面臨下行壓力。目前銀行理財産品平均收益率已降至4.3%左右,寶寶類産品收益率更是降到了3%以內。因此雖然下滑,但P2P理財收益依然有較大吸引力。銀率網稱,投資P2P要注意以下幾個問題。

第一,在資金分配上,要適度分散投資。投資者可根據自己的風險承受能力、資金可用於投資的期限等因素,在權益類産品(股票、偏股基金、貴金屬)和固定收益類産品(銀行理財産品、債券、P2P)適度分配資金。

而且,用於P2P投資的資金也要適度分散,可選擇幾家平臺,不同類型、不同期限的項目投資,避免將全部資金投資于單一平臺特別是單一項目上。

第二,在平臺的選擇上,投資者要注重平臺的合規性、綜合實力、風控能力。除了看平臺在其註冊地金融監管部門是否有備案登記,以防止詐騙平臺外,還要看平臺是否與銀行有客戶資金存管合作,以確定平臺的基本實力及其對客戶資金保護的意願;同時看平臺的資訊披露是否完備、是否有明顯不合理之處,包括借款人及借款項目的披露,以及平臺經營管理資訊的披露。

第三,識別並遠離詐騙、非法集資的平臺。這類平臺一般具有以下一個或幾個特徵,投資者應特別警惕、適當遠離。比如業務推廣很激進,不計成本大肆做廣告;收益率偏高,且誇大承諾;平臺融資項目大部分是企業項目特別是單一行業、單一類型企業,項目融資金額普遍較大;線下推廣、線下拉客等。