叮咚小區撤離北京 社區O2O模式爭議中擴張

- 發佈時間:2014-10-17 08:10:14 來源:光明網 責任編輯:湯婧

2014年被稱作社區O2O的元年,各路資本紛紛加大關注的力度,其中不乏行業巨頭紛紛試水其中。順豐嘿客的出現,更是將社區O2O的模式推到階段性的頂點。

但是近日,一條有關於社區O2O新軍叮咚小區資金鏈斷裂的消息,給已經進入和即將進入這個行業的投資商澆下一盆冷水。

雖然叮咚小區否認資金鏈斷裂,澄清只是退出北京市場,但是大半年的時間內,其從快速擴張到收縮修煉內功,起伏跌宕的發展經歷,折射出的是整個社區O2O的發展之路並不平坦。

關鍵詞:擴張

叮咚小區2013年12月底立項,2014年3月21日正式上線,當初引入的天使投資就高達億元級別,公司估值4億元。

“超讚的小區生活便利服務站”,這是在叮咚小區官網對於這款APP的注解。創始者梁昌霖認為,叮咚小區最初的定義是生活社區,從比如拼車、二手交易、聊天等各種繁雜瑣事中,挖掘出的生活服務,將是叮咚小區的盈利之道。

隨著相關App應用的上線,叮咚小區的廣告佔據了上海的地鐵,以及各種廣告屏。同時,公司的地推團隊也開始在上海的各大社區中開拓市場,頻繁和物業、快遞公司聯繫合作事項。公開資料顯示,從今年年初的測試到現在,僅上海浦東“玉蘭香苑”小區使用“叮咚小區”的居民已經達6000人。此時正處“燒錢階段”,大量的廣告投放和團隊的迅速擴大,構成了公司主要的成本。

叮咚小區對於市場上有關其“資金鏈斷裂”、“融資已花光”的消息給予了否認。公司方面在接受媒體採訪時承認撤出北京市場的事實,並且指出公司戰略將進行調整,把上海的服務做好再複製到北京。

某位叮咚曾欲合作的快遞業內人士告訴記者:“(叮咚小區)之前的發展速度有點太快了,現在能夠停下來想想以後怎麼走,公司的未來還是可以預期的。”

叮咚小區選擇了戰略性收縮。但是面對著中國這樣龐大的市場,還是有投資者不斷涌入社區O2O領域,而“擴張”恰恰是進入者和擬進入者的關鍵詞。

一家社區物流與生活服務平臺收貨寶近日宣佈,獲得A輪超千萬美元融資。而該公司本輪從開始融資到與機構完成協議簽署,僅用時不到1個月就完成。

公開資訊顯示,收貨寶于2011年成立,在國內創立第三方代收貨的業務模式,為用戶提供除家和辦公室之外的“第三個收貨地址——社區便利店”。核心團隊成員來自IBM、SAP、阿里巴巴和麥德龍等網際網路與零售行業,並有連續創業的經歷。投資方看中的是收貨寶社區網點的潛力和用戶的活躍度,對社區O2O市場的前景充滿信心。

公司方面表示,隨著A輪融資的到位,收貨寶將進一步提高未來網點數量和品質,覆蓋區域也將逐步向省會及二線城市下沉。

不僅僅是這些網際網路的創業者,以順豐、京東等為首的行業巨頭,也紛紛從自己擅長的領域開始向社區O2O擴張。

今年5月底,順豐在全國範圍內開通了518家線下的網購服務社區店“嘿客”,由此拉開進入社區O2O業務的大幕。

目前,除快遞物流這一主業外,“嘿客”還採取虛擬、團購、預售、手機掃碼、終端銷售機等新型購物方式,在店內提供物品模型加二維碼,顧客掃描二維碼即可進行訂購。同時,代售火車票、飛機票、代繳交通罰款、充值、信用卡還款等便民服務,也在嘗試之列。

518這個數字只是暫時的,順豐“嘿客”目前仍在持續擴張中。順豐方面公開表示,希望在1年之內在全國開設“嘿客”店數將不少於4000家。

隨後圓通的“媽媽店”,韻達快遞和有加利超市的O2O戰略合作,等等動作都顯示出快遞行業對於社區O2O的看重。

此外,擁有著較多線上銷售優勢的京東商城也推出了其社區O2O産品“京東快點”,與商超合作配送商品,雖現仍處於主要通過微信公眾號服務的內測階段,但正式啟用僅僅是個時間問題。

模式發展難題待解

一時間,各家都在利用自己的資源進軍社區O2O,但是在擴張激情的背後,社區O2O的發展其實才剛剛起步。

“一些公司的想法太浮躁,根本不接地氣。”上述有過 O2O項目合作經驗的人士向記者指出,“現在很多類似的APP應用,雖然在一定程度上滿足了消費者的部分生活需要,也較為便利。但是在差異化取勝的競爭市場中,實則很難脫穎而出。”

據記者了解,曾經就有某電子商務公司和全國多家便利店合作,希望進入社區O2O領域,但是由於在相關庫存資訊對接、配送等方面遇到了諸多實際操作的問題,最後合作無疾而終。叮咚小區的收縮,一定程度上也正折射出這種問題。

虎嗅網認證作者“電商老兵鬥牛士”是一位網際網路戰略分析師,此前就從流量和消費習慣等方面對社區O2O提出了幾點疑問:“一是流量如何而來?單靠社區用戶流量並不足以支撐終端設備的維護及運營成本。二是消費習慣需要長時間培養,阿裏、京東花了這麼長的時間才培養起的用戶網上消費習慣如何打破?三是社區用戶在辦公室的時間遠超過在社區裏,如何佔有用戶有限的時間?如果終端設備聯網呈現的産品都是淘寶等其他電商平臺已有的,如何跟他們相競爭?客戶為何一定要在社區終端設備裏下單購買?”

事實上,在眾多公司佈局社區O2O時,都會碰到上述問題。而在社區O2O的發展模式尚未清晰的情況下,對盈利模式的探討似乎更為遙遠。比如對於順豐“嘿客”,業界認為其顛覆傳統的模式雖有出現,但盈利模式不清晰。

從順豐公開的資訊可以獲悉,嘿店會向合作供應商收取交易的佣金,另外一方麵店內的廣告位也可以帶來一部分的收入。但這些收入是否可以覆蓋掉嘿店所需要承擔的單店高額成本依舊存疑。

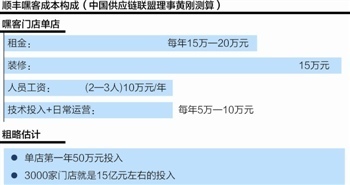

此前,中國供應鏈聯盟理事黃剛測算,嘿客門店單店租金為每年15萬-20萬元,裝修15萬元,人員工資(2-3人)10萬元/年,技術投入+日常運營每年5萬-10萬元,粗略估計單店第一年50萬元投入,3000家門店就是15億元左右的投入。

“現在大家都還沒有把社區O2O想得更透徹,部分人抱著先跑馬圈地的心態燒錢擴張。”上述曾經合作過O2O項目的人士向記者分析,“有可能商業模式在燒錢的過程中就發現了,更有可能的是不少企業都倒在燒錢的路上了。”