攜程去哪兒百億美元整合擱淺始末:梁莊爭主導權

- 發佈時間:2014-08-11 08:21:27 來源:大河網 責任編輯:書海

攜程和去哪兒漸行漸遠。攜程又開始並購整合産業鏈,引入了國際巨頭Priceline。而去哪兒也開始發力線下補足短板。新一輪惡戰又將爆發。

好風憑藉力,送我上青天。也許用這形容攜程與Priceline的合作更貼切。

8月7日,世界最大線上旅遊集團Priceline集團宣佈將通過可轉債形式向攜程投資5億美元,猶如在中國的線上旅遊平臺丟下一顆重磅炸彈。而之前種種關於攜程的緋聞也似乎逐漸清晰。

如此,悲催的是藝龍,尷尬的是去哪兒,如虎添翼的是攜程。

作為中國線上旅遊行業的老大,攜程曾被“小弟們”群起而攻之,與藝龍、去哪兒、同程網、途牛網等的價格戰曾如火如荼,而攜程熄火的殺手锏是“收編”,同程網和途牛網先後成為“攜程係”一員。

不過,攜程要做的並不是OTA的老大,它有更大的野心——成為BAT之後的X。也許僅僅從2012年梁建章重新執掌攜程之後的一系列變革和動作就不難看出,攜程帝國悄然崛起。

相對於全球線上旅遊行業巨頭Priceline600多億美元的市值而言,攜程目前市值僅為其十分之一。即使之前猜測的與國內行業老二去哪兒合併,市值也剛超過100億美元。經歷了兩年的價格戰內耗和整合挫折後,也許攜程更清晰地認識到“走出去”才是正途。

聯手Priceline,藝龍夢碎

聯手Priceline讓攜程的國際化道路邁出了實質性的一步。

2014年8月7日,世界最大線上旅遊公司Priceline集團與中國最大旅遊集團攜程旅行網宣佈,雙方將深化現有的商業合作以加強全球戰略夥伴關係。Priceline將通過可轉債形式向攜程投資5億美元。

攜程同意Priceline在未來一年內通過公開市場購買其股票。計入可轉債包含的股份,Priceline將有望最多持有攜程總流通股的10%。在購入可轉債的同時,Priceline也獲得了向攜程董事會委派一名觀察員的權利。

這並非雙方的第一次合作,雙方的初次合作始於2012年,此次是雙方合作的升級版。

據悉,Priceline及攜程將在原有相互分享各自酒店住宿存量的基礎上,擴大存量共用規模並附帶合作夥伴優惠條款,包括共同加大促銷力度。Priceline將向攜程的客戶開放其在大中華區以外的全球超過50萬家酒店資源,同樣攜程在大中華區超過10萬家酒店資源也將對Priceline的客戶開放。

此外,攜程還同意向其客戶提供新增的Priceline品牌服務,包括來自rentalcars.com及OpenTable平臺的服務。Priceline也同意向其客戶宣傳推廣攜程的其他旅行服務,包括機票預訂及景點票務服務。

“攜程其實是以一個很便宜的代價就獲得了一個很好的國際市場資源,特別是酒店,要想運營好當地的市場的話,就必須要有當地的資源,這個投入很大,但與Priceline合作之後便可以以此方式獲得海外的一些旅遊産品庫存,現在開放的是海外酒店庫存,但後面肯定會有其他包括一些旅遊産品等方面的合作。對於攜程來講,海外市場的佈局又上了一個臺階。對Priceline來講,之前在中國佈局只開了BOOKING和雅高達,主打一些海外遊的客戶,但通過攜程的國內酒店資源,就可以讓國外客戶直接通過Priceline預訂國內酒店,這樣也打開了中國國內市場。”易觀國際旅遊行業分析師朱正煜這樣告訴理財週報(微信號:Money-week)記者,在他看來,這筆買賣攜程物超所值。

全球最大線上旅遊網站Priceline一直以來是攜程的標桿公司,梁建章堅信攜程有望在2020年成為一家市值約300億美元的“中國Priceline”。此次攀上Priceline,讓攜程的國際化道路更近一步。梁建章也坦言:“Priceline除了是一家全球領先的線上旅遊集團以外,更是我們希望拓展全球業務時所倚重的重要戰略夥伴。”

也有人指出,Priceline5億美元即可佔股10%,相對於攜程目前近80億美元的市值,是不是低估了攜程?攜程10%股票的市值為8億美元,遠高於Priceline5億美元的出價。

朱正煜解釋説這是一種誤解:“因為5億美元的投資不是股份,而是可轉債,相當於攜程借了一筆錢,只不過這個可轉債隨時可以在二級市場變成股份,但最多只能佔10%,以後不管攜程的估值是漲還是跌,5億美元的佔比也不會超過10%。”

而對於攜程將如何使用這5億美元,理財週報記者致電攜程,得到的回復是目前還沒有具體説法。

合併去哪兒無果

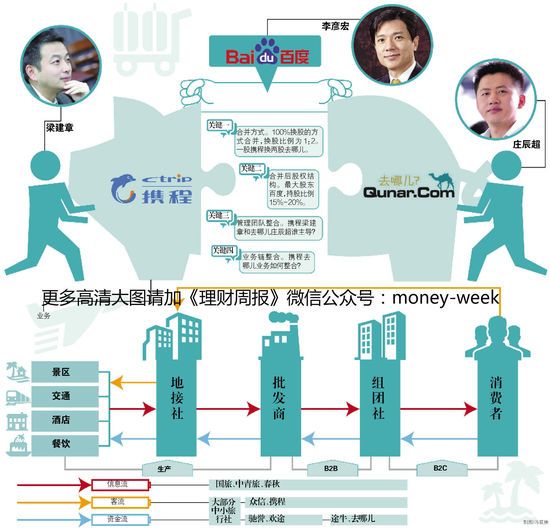

今年4月,攜程合併去哪兒的消息鬧得沸沸颺颺,甚至到具體合併架構都被媒體有板有眼地爆出來,直到雙方當事人不得不通過內部郵件的方式聲明都不會放棄主導權,看來這場合併非空穴來風。

此前媒體爆料雙方已經達成初步協議,合併方式將為100%換股的方式合併,換股比例為1:2。參照之前優酷馬鈴薯合併的方案,合併后土豆退市,此次若合併成功去哪兒也將退市,併入攜程。

這種猜測的可信度極高,因為雙方背後資本方合併的意願強烈。

之前曾參與主導優酷馬鈴薯合併的紀源資本此次也是去哪兒的投資者,況且去哪兒的控股方百度也有意促成此次交易,因為百度對攜程覬覦已久。若按照傳聞中“1:2的比例換股”合併,新公司中百度股份將在15%到20%之間,而攜程最大股東的持股股份將在10%前後,百度將是新公司最大股東。

另外,知名投資機構高瓴資本作為攜程和去哪兒兩家公司的共同股東,是雙方談判的積極且重要推動者之一。

可惜,雙方的背後的資本方遇到了過於強硬的公司創始人——梁建章和莊辰超,且雙方都強硬表示不會放棄主導權,以至於後來市場傳説雙方將實行“雙CEO制”。

事實上,梁和莊的爭奪可能比想像中更為激烈。這樁合併案在談判過程中就被曝光,市場猜測有可能是談判者爭取更有利條件的方式,也可能是第三方為了阻止交易而提前泄密。

“交易結構採用換股而不是投資入股的方式,這説明背後有一個推手,是百度在背後推動戰略合作;另一方面,換股表明雙方是平等合作,但再怎麼平等合作,整合之後只會有一個主導方,沒有一個統一的主導的話,投資入股就沒有什麼意義了。所以最後沒有成功的原因在於攜程和去哪兒雙方對於主導權都是爭執不下的。” 朱正煜認為。

另一個致命的問題是雙方的股權都很分散,尤其是攜程。早在2007年,攜程就因為股權高度分散而啟動“股權攤薄反收購措施”(毒丸計劃)。

毒丸計劃意味著,一旦未經認可的一方收購了目標公司一大筆股份時,毒丸計劃就會啟動,導致新股充斥市場,大大地稀釋收購方的股權,繼而使收購變得代價高昂。這個“毒丸計劃”曾成功阻止了此前坊間盛傳的騰訊擬以溢價50%收購攜程網51%股份的計劃。此次,攜程又讓百度吃了閉門羹。

在攜程的股權結構中,機構股東包括奧本海默係基金持有463萬股佔13.72%,T. Rowe Price持有440萬股佔13.13%,BaillieGifford持182萬股佔5.41%。梁建章在攜程的持股比例為1.6%,低於攜程CFO孫潔的2.2%,以及攜程前任CEO范敏的2.9%。

而去哪兒的股權結構中,百度以62%的持股比例絕對控股,其他機構股東包括金沙江創投、雷曼兄弟、Mayfield、紀源資本等公司。聯合創始人持股比例為7.23%。

其實,關於攜程合併去哪兒的傳言由來已久,早在幾年前,雙方就被曝出已在談判,當時的去哪兒估值僅數億美元。攜程猶豫之下錯失良機,隨後,去哪兒收歸百度旗下。這也許是攜程最後悔的一樁未成買賣。幾年間,攜程的市值變化不大,而去哪兒已今非昔比,市值飆升到30多億美元。

去哪兒是一家技術性公司,從最初旅遊搜索的TTS模式起家。與攜程的OTA代理模式不同,到現在去哪兒開始自己做一些OTA的模式,雙方模式逐漸趨同。最近,莊辰超在接受媒體採訪時就表示去哪兒是Kayak+TripAdvior+Priceline等公司的中國版,其中Kayak的主營業務是旅遊搜索業務,TripAdvior的主營業務是酒店點評,Priceline則是OTA業務。

老大攜程當然不甘示弱,除在移動端與去哪兒打得火熱外,戰略方向開始向平臺化發展,成立金融事業部,試水網際網路金融。

攜程的旅遊開放平臺模式類似天貓商城,攜手傳統旅行社走電商之路。在提供免費入駐、供應商品牌露出、最快七天結算等利好基礎上,攜程旅遊開放平臺最近又開放上線了品牌旅行社社專賣店的新模式。據悉其意圖是讓供應商在攜程平臺上培養品牌和長期自主經營。未來或將在攜程平臺上誕生大的旅行社商家或者新品牌。

據悉,攜程旅遊平臺業務部自去年下半年成立以來,截至7月份已與800多傢具有出境組團社資質的供應商簽約建立密切合作關係。加上國內遊業務的合作供應商,攜程旅遊開放平臺已吸引國內數千家旅行社加盟。

據攜程COO孫潔透露,旅遊度假供應商開放平臺的業務量同比增長超過十倍。該平臺6月份的交易額超1億元。

“5月份攜程一系列的動作其實已表明合作的意願已經很小了,它開始在産業鏈整合、投資、並購等等。我覺得從觀察的角度看,應該沒什麼新的進展了。”朱正煜這樣評論道。

記者分別致電雙方詢問合併事宜,攜程回復為“不予置評”,去哪兒CEO莊辰超似乎有些慌張,並以“季報出前不接受任何採訪”為由拒絕回應。

繼續拉鋸戰,佈局懸念疊起

此前有市場人士認為,若攜程和去哪兒合併失敗,必將在國內市場持續“內戰”,將使中國線上旅遊商失去了佈局海外的機會。

如今看來,攜程棋高一籌,似乎打消了市場的顧慮,主動邁向國際市場。

攜程第二季度未經審計財報顯示:二季度凈營收為17億元(約合2.78億美元),同比增長38%,高於此前分析師2.6926億美元的預期;歸屬於股東的凈利潤為人民幣1.35億元(約合2200萬美元),同比下滑36%;此外,攜程預計2014年第三季度凈營業收入年增長率約為30%-35%,符合市場預期。

值得注意的是,攜程的收入這幾個季度都呈現加速增長的態勢,尤其是各項業務的預定量增速,Q2住宿預訂營業收入1.2億美元,同比增長47%,住宿預訂量同比增長64%;交通票務營業收入為1.17億麼遠,同比增長39%,票務預訂量同比增長83%;旅遊度假業務營業收入3300萬美元,同比增長10%,休閒旅遊預訂量同比增長42%。

去哪兒雖然虧損規模進一步擴大,但市場份額逐步提升。今年一季度去哪兒凈虧損1.84億元,接近去年全年1.873億元的凈虧損額,去年第一季度則實現凈利潤2430萬元。去哪兒表示,公司將使用營收來進行投資,而非利用金融手段實現扭虧。

去哪兒網第一季度財報顯示:2014年第一季度去哪兒網總收入為3.355億元人民幣,同比大幅增長83.6%,相對上季度給出的實現65%-70%的增長預期,超出18個百分點;2014年第一季度無線收入為1.063億元人民幣(1710萬美元),比去年同期增長415.1%,佔總收入的31.7%,去年同期該比例為11.3%;截至3月31日,2014年第一季度PC端和無線端用戶數分別為2.41億和6030萬,分別比去年同期增長24.1%和86.1%。

沒有合併成功的雙方各自發展,進入持續吆喝不賺錢的投資階段。

靠著百度這個不差錢的乾爹,去哪兒也開始不斷並購,近日就入股四川我要去哪科技有限公司,交易金額將達數億人民幣,進軍垂直票務電商。

“對去哪兒,以後可能會有更多的投資案例,會更加加強在國內的度假和景點門票的佈局,會投資入股一些小廠商。但去哪兒目前極需要補的功課是線下運營能力,因為之前它是很重技術的一個公司,但對於線下旅遊行業的運營,其實滲透得沒那麼深。目前戰略的方向是TTS+OTA這樣一個綜合類的廠商,必然需要加強自己的線下運營。”朱正煜這樣告訴理財週報記者。

百度帶給去哪兒的不僅僅是錢,更是流量的支援。隨著攜程與去哪兒整合的再度擱淺,百度或將下決心增大力度支援去哪兒。一個有意思的細節是最近在百度搜索酒店可以發現一個明顯的變化,以前攜程的結果排在去哪兒之前,最近卻基本上所有城市酒店搜索都是去哪兒排在第一位。

旅遊戰略是百度戰略中重要的一環,對百度來説,若不能如願合併雙方,必然要發力支援去哪兒在市場份額上追上並超越攜程。

而攜程的格局似乎更高,已經上升到平臺甚至想與BAT相提並論的高度,近兩年不斷加大對外投資,形成自己龐大的“攜程係”,包括鐵友網、一嗨租車、易到用車、易遊網、永安旅遊、途風網、途牛、同程、驢評網、蟬遊記、古鎮網、松果網、途家、如家、漢庭、七天、中軟豪泰、訂餐小秘書等,足跡遍及租車、境內外旅遊、酒店住宿、餐飲等領域。

攜程這次與Priceline的合作讓之前合併去哪兒、收購藝龍的傳言戛然而止。對處於弱勢的藝龍來説,被母公司賣掉也許只是遲早的事,而去哪兒與攜程是否前緣未盡,尚不得而知。

但攜程方面回復稱:“攜程和Priceline有共識,雙方的合作並不影響攜程在未來以適當的方式和其他行業夥伴探索股權及戰略合作機會的可能。”似乎一切皆有可能。