長虹康佳逐漸消亡 未來只剩四家電視品牌?

- 發佈時間:2016-04-07 22:05:31 來源:央視網 責任編輯:書海

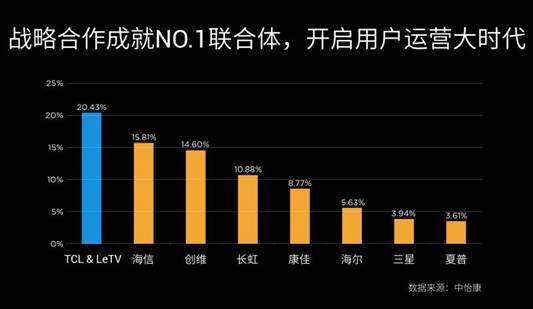

如今的彩電行業早已今非昔比,以製造業為主導的野蠻增長期早已過去,市場趨於飽和,增速放緩,行業進入薄利時代,再加上智慧電視概念的逐步普及以及樂視、小米、PPTV等網際網路企業的攪局,傳統彩電行業正面臨著一場前所未有的“洗禮”,根據中怡康的數據,目前彩電行業各大廠商的市場份額如下:

TCL&LeTV佔有20.43%,海信15.81%、創維14.60%,接下來才是長虹、康佳、海爾等品牌商。審時度勢過後響鈴發現,昔日的彩電“六君子”已分裂成三個梯隊,除了創維、海信、TCL外,曾經的老大哥長虹、康佳處境尷尬,海爾掉隊明顯。經歷了這一輪的排位賽後,彩電行業即將進入到“四國殺”的階段:TCL、LeTV、海信、創維此起彼伏,而留給其他廠商的時間已經不多。

這一是由不可逆的大環境決定,二是因為處於第二梯隊的長虹、康佳離第一梯隊漸行漸遠,三是樂視聯合TCL引起的行業洗牌,玩法重塑。接下來我們具體講講。

一、井噴期已過,市場增長空間縮小

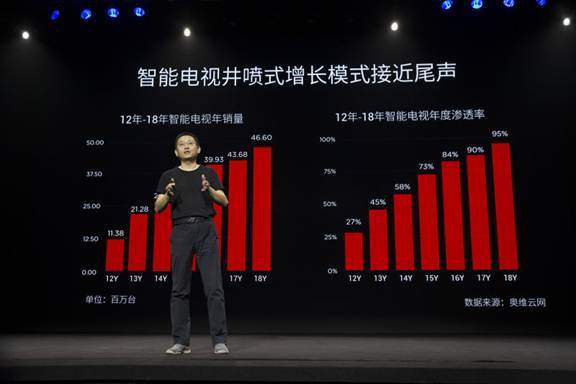

從奧維雲網有關中國智慧電視年度銷售的數據中可以看到,整個電視市場已經是一個充分競爭的市場,每年的銷售量只維持在4500萬—5000萬之間。同時這個穩定的市場背後又在發生著顛覆式變化。從2012年開始,智慧電視開始井噴式增長,智慧電視滲透率從2012年的27%多到去年的73%,再到今年的84%。短短四年,中國的電視産業完成了從傳統電視到智慧電視的轉化。

這就意味著:現有的換機用戶已經意識到電視購買的實際是智慧電視通過大屏網際網路獲得的服務,而不僅僅是一台電視機。更為關鍵的是智慧電視的黃金增長期已經逐步消失,井噴式增長模式已經接近尾聲,所有的廠家都將面臨著市場飽和,競爭異常激烈的局面。而唯一的出路就是不再只是關注一次性的交易客戶,不再依靠賣硬體賺錢,而應該開始關注長期用戶,關注後期盈利空間。能否快速擴大用戶基數以及深度運營用戶,將成為智慧電視領域能否保持高速成長的關鍵因素。

二、長虹:正陷入“內憂外患”的窘境

2016年1月30日,四川長虹發佈2015年業績預報,預計2015年歸屬於上市公司股東的凈利潤為-19.75億元左右,成為家電企業中虧損最大的企業。

壞消息還不止這個,在過去的一年,四川長虹先後經歷了員工涉嫌挪用資産、董事長被舉報、騙取補貼疑雲等一系列“負面新聞”。

2015年7月22日,四川長虹發公告稱,下屬公司佳華控股(08016.HK)發現全資子公司長虹海外發展有限公司一名僱員挪用海外發展若干資産,可能會對海外發展的財務狀況造成重大不利影響。有報道稱,這一事件將造成損失約8000萬港元,但因為海外市場對四川長虹具有戰略意義,這一事件的影響絕不僅僅只是這點經濟損失。

而後,一份《關於長虹集團公司、長虹股份公司董事長趙勇涉嫌嚴重濫用職權造成國有資産重大損失的公開報案書》在網上流傳,舉報人便是長虹集團黨委副書記、紀委書記楊學軍,“紀委書記舉報身兼黨委書記的董事長”的這一罕見現象迅速引發輿論關切。而且據《中國經濟週刊》報道,這也不是趙勇第一次遭到舉報。

2015年12月30日長虹又因補貼和申報的違規行為被當地財政部門通知,需退回節能家電産品(平板電視)推廣補貼清算資金4.4億元,長虹也成為涉及“退補”金額最大的公司。再加上公司賬面應收到的補貼資金0.94億元無法收回,這起事件最直接的影響便是四川長虹2015年度合併報表上減少利潤總額5.19億元。

“漏棚偏遭連夜雨”,今年1月19日,四川長虹宣佈對零八一集團的收購計劃終止,這讓長虹轉型之路和未來業績又蒙上陰影。

如此走來長虹好像越走越偏,儘管不斷拋出轉型計劃,如2015年12月8日,長虹宣佈擬與申萬宏源和上海嵐裕聯手分別成立並購基金及股權投資基金;同時長虹也曾試圖整合三洋電視中國業務並準備將旗下民生物流、長虹新能源兩家控股子公司申請到新三板上市,推進混合所有制改革。

但相較于海爾、美的等家電企業轉型的高調勢頭,響鈴認為長虹顯得有點過於“冷靜”了,並且又面臨著新的問題,如長虹希望做軟硬一體化,構建類似ios和安卓應用市場之類的生態圈,但智慧電視價值的關鍵因素之一是能掌控多少應用,而所有的應用和開發者都集中在智慧手機上,長虹全無優勢。再者作為地方龍頭國企的長虹既是責任,也是包袱。它是當地GDP最重要的貢獻者,儘管製造的附加值低,但業務不能丟,況且長虹還面臨著9萬人就業問題,如果把製造組裝板塊縮減甚至砍掉,這些人就可能失業,所以長虹即便進行轉型也是帶著鐐銬在跳舞,未來之路,難亦。

三、康佳:內部紛爭一時難休

除了長虹,另一家電巨頭上市公司——康佳日子也不好過,2016年1月深康佳A發佈公告表示,公司預計2015年度將虧損12億至14億元之間,這將成為康佳有史以來虧損最為嚴重的一年。長虹遭遇的退補風波,康佳也未能倖免,康佳在公告中稱,虧損主要是受補貼退款、貨幣匯率波動以及高層變動影響所致,其中受補貼退款影響2.2億元。

更為麻煩的是過去兩年,康佳高層領導頻繁更替,其控制權的爭奪,像一部現實版“宮鬥劇”,高潮疊起,令中國資本市場和彩電行業大跌眼鏡。先是康佳總裁陳躍華被劉鳳喜取代,之後其董事長侯松容又被吳斯遠替換。2015年後,康佳更是創下了多個“動蕩”新紀錄:重回康佳出任董事長一職的陳躍華,不到半年就被解職;出任康佳董事長的張民,兩個月不到又被換掉,出任公司總裁的劉丹不到3個月同樣遭遇被換的下場。2015年9月25日,康佳董事兼副總裁宋振華突然辭職。。。。。在這期間,康佳3個月內就發佈了上百項人事調整,從而演變成空前的離職潮,大量人才流失,這對於以産品銷量為生存命脈的彩電企業來説,無疑是致命傷。

而且和控股股東華僑城集團也是“事故”不斷,2014年,在深康佳A總部廠區舊改項目中,因土地産權存在爭議也引發了華僑城係內部紛爭。

這連續的內鬥,讓康佳大傷元氣,直接的結果是其彩電核心業務競爭力不斷下滑,經營業務和市場規模呈現快速萎縮,其品牌影響力也日漸式微。據公開資料顯示:扣除非經常性損益,2011年到2014年,康佳凈利潤分別是-1.12億元、-0.54億元、-0.69億元、-4.75億元。如今作為中國彩電行業最具代表性企業之一的康佳病了,而且病得不輕。康佳創始人陳偉榮可能至今也沒想到,曾經與TCL總裁李東生和創維創始人黃宏生齊名被譽為“華工三劍客”的自己被其他兩位甩下了。

當然從2004年以來,康佳也一直在為轉型努力,先後和騰訊、天貓都有合作。但光是把“傍上”網際網路企業當作救命稻草,顯現是孤注一擲。如今包括券商在內的旁觀者都已判定康佳的巨虧將成定局,康佳前途岌岌可危。這一是因為彩電業務帶來的直接虧損,彩電業務在康佳內部成本佔比將近75%,但自從進入平板電視時代,康佳的彩電業務就失去優勢,一直在五大彩電廠商中排名墊底。二是因為國資委旗下的華僑城集團雖為控股股東卻因行業不同未對康佳太多輸血,甚至對上市公司也沒創造太多價值。或許行業人士所説:“康佳今後不管走什麼路,最重要的是不能再折騰了!”。

四、玩法重塑,樂視聯合TCL,加速淘汰賽

和康佳、長虹不同的是另一彩電勁旅TCL近兩年變革之路順風順水,3月28日,TCL多媒體最先發佈截至去年12月31日的業績報告:2015年總營收同比微增3.08%至273.84億元。另一網際網路彩電品牌樂視更是乘勝追擊,2015年,樂視超級電視完成了300萬台的銷售目標,實現了百分之百的增長。樂視生態也慢慢得到了更多用戶和市場的認可。2016年,樂視超級電視更是把目標定到了600萬台,這相當於整個彩電行業一年的增長量。而TCL和樂視去年的聯姻更是成為中國彩電行業最大的變數。

目前來看, TCL已經是國內唯一的晶片+液晶面板+模具+整機的企業,是中國企業出口電視産品的第一名,全球LCD電視銷量的第三名,即便在競爭異常激烈的全球液晶面板的市場上,TCL也是第五名,是名副其實的江湖老炮。

而樂視超級電視用不到三年的時間完成了500萬存量客戶的積累,一直保持著中國電視線上銷售的冠軍,是名副其實的新銳。這兩家的聯合就單純雙方每年新增用戶數的疊加都毫無爭議地成為智慧電視領域獲取用戶最強的聯合體,如果再加上雙方對於各自保有量用戶的深度運營,以及在網際網路內容服務、廣告聯合運營、新産品聯合開發、大螢幕和製造供應鏈協同等各個價值鏈的合作和優勢互補,只要稍微整合下TCL的硬實力和樂視軟實力,就極大可能會創造1+1大於2的化學反應。

比如在能力層。TCL能幫助樂視生産製造120萬台以上的智慧電視,樂視擁有的五千部以上的電影,十萬集以上的電視劇,以及花兒營業、樂視體育、樂視影業等等都可完全共用給TCL,從而提高雙方的産品競爭力。

比如在用戶層。如果把原先TCL的開機廣告跟樂視現有500萬的廣告系統進行整合,TCL在這一端將有可能産生超過5000萬的紅利。

再比如服務層,全球播是TCL在視頻業務的卡位,能為用戶提供通過智慧電視看到和院線同步的電影,而同步院線又連接著樂視超級電視的EUI,其中包括了樂見桌面、智慧導視等。樂視和TCL的合作,不是簡單的把同步院線産品整合到樂視生態系統裏面,而是基於雙方的共有優勢,共同打造大屏網際網路院線。

這在加強樂視超級影視會員價值的同時,也把傳統彩電行業商業模式最後一道墻推翻,有意思的是2013-2015年上半年,幾乎所有的彩電廠商都在業績報告中強調“網際網路廠商割喉式的價格策略帶來了極為嚴峻的挑戰”,其實顛覆的遠不止是價格,過去是賣一台硬體就賺一份錢,現在是通過超級低價策略獲得海量用戶,再通過應用和服務的內容去變現,也稱為羊毛出在豬身上,採用的是付費內容的邏輯,也把彩電行業的交易模式重塑為服務模式。而且這也使得彩電行業的競爭從單一企業之間的競爭變為一個生態的競爭,一個企業集群與另外一個企業集群的競爭。

當然TCL樂視並不是高枕無憂,比如樂視要想快速增長,目前最大的阻礙是來自於屏廠和傳統企業對樂視的聯合抗爭, 即便TCL擁有華星光電屏和代工廠,未來能否完全解決樂視的供應壓力還待時機驗證。而TCL目前仍然面臨著變革過程中新舊思維的碰撞,會不會重蹈長虹、康佳的覆轍也正考驗著TCL的團隊。

總之現在的彩電業,最珍貴的不再是銷量,也不是利潤,而是破釜沉舟徹底變革的決心和執行力,以及對未來行業發展方向的判斷和洞察力,只有真正敢於打破常規,快速適應行業新打法的品牌才可能活下來,否則“四國殺”的局面只會提前到來。