借殼金城股份 江蘇院2億資産變身34.6億

- 發佈時間:2015-09-07 02:51:06 來源:新京報 責任編輯:楊菲

在多次轉型重組失敗後,金城造紙股份有限公司(簡稱“金城股份”:000820)的實際控制人朱祖國等決定“拋棄”陷入虧損的金城股份。8月28日,金城股份發公告,擬34.6億元“賣殼”給江蘇省冶金設計院有限公司(簡稱“江蘇院”)。

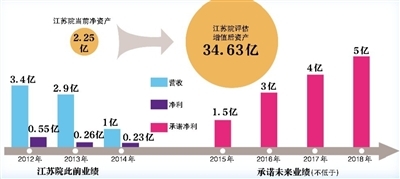

本次交易中,江蘇院的凈資産為2.25億元,但評估值為34.63億元,評估增值率高達1434.71%。在高增值率背後,是江蘇院控股方神霧集團遠高於報告期的業績承諾:2015年至2018年,江蘇院凈利潤將分別不低於1.5億元、3億元、4億元和5億元。然而從業績上看,2012年至2014年,江蘇院三年的凈利潤相加也只不過剛滿1億元。給出高業績承諾的未來控股股東,是否在給金城股份的投資者“畫餅”?

2億資産變34億,股民“醉了”

8月28日,停牌近4個月的金城股份發佈新的資産重組公告:公司擬進行重大資産出售、置換,並擬通過發行股份的方式,購買北京神霧環境能源科技集團股份有限公司(簡稱“神霧環保”)旗下的江蘇院100%股權,作價34.6億元;同時以12.54元/股向東方君盛定增不超過5000萬股,募集配套資金不超過6.27億元。

上述交易完成後,神霧環保的母公司神霧集團將成為金城股份控股股東,公司實際控制人將變為吳道洪。

值得關注的是,江蘇院的評估增值率高達1434.71%。

根據中京民信出具的《資産評估報告書》,截至2015年6月30日,江蘇院的凈資産賬面價值為2.25億元,按收益法評估,評估值為34.63億元,是賬面價值的15倍,評估增值32.38億元。

有股民在股吧中稱,置入資産江蘇院溢價14倍多,最大的受益者是神霧集團;置出資産基本無溢價,損害廣大小散利益。“2億資産變34億元,小散也醉了。”有股民如是説。

按照評估報告預測,2015年下半年至2018年,江蘇院的營業收入預計分別為4.88億元、13.5億元、17.11億元、20.76億元;同期凈利潤分別為0.97億元、2.71億元、3.33億元、4.01億元。

按此計算,其2015年的營收和凈利潤將分別為6.78億元和1.45億元;而此前三年,江蘇院的營業收入累計才有7.3億元,凈利潤累計也才剛滿1億元。

神霧集團承諾,江蘇院2015年至2018年度實現的扣非後凈利潤不低於1.5億元、3億元、4億元、5億元。並承諾不足部分,神霧集團將以股份的方式進行補償,股份不足的情況以現金方式進行補償。

按此承諾,2015年江蘇院的凈利潤將同期增長552%。“看看江蘇院2012年到2014年的業績,你就知它對2015年到2018年的承諾是騙人的。”一位股民稱。真的是這樣嗎?

業績反彈源於關聯交易

江蘇院前身為“江蘇省冶金工業局冶金設計院”,成立於1958年。2004年,公司改制,由殷惠民等45名員工認繳600萬元的註冊資本,變為有限責任公司,成為民營企業。

後經過股權轉讓,神霧集團成為江蘇院唯一股東,實際控制人變為吳道洪。

公開資料顯示,江蘇院主營業務分工程總承包與工程諮詢設計兩部分,報告期內,主營業務比重超過99%。

2012年至2014年,江蘇院營業收入分別為3.4億元、2.9億元、1億元;同期凈利潤分別為5510.16萬元、2595.97萬元、2306.05萬元。江蘇院的營收和凈利潤都呈下滑趨勢。

既然江蘇院的營收和凈利潤連續三年呈下滑狀態,報告期內的財務報表也並不好看,為何神霧集團還給出這麼高的業績承諾?

對於江蘇院的業績承諾,有的投資者認為是對公司未來盈利情況有信心,而有的投資者則指出該承諾是“騙人的”。

不過,2015年上半年,江蘇院營收大幅反彈至1.9億元;凈利潤也上漲至4846.19萬元。

新京報記者調查發現,江蘇院營收和凈利的大幅度增長得益於甘肅金川神霧資源綜合利用技術有限公司(簡稱“甘肅神霧”)的7.8億元工程合同,而甘肅神霧為神霧集糰子公司。也就是説,依賴關聯交易,江蘇院在上市前期的財報才變得好看。

值得注意的是,甘肅神霧主要從事有色金屬冶煉渣等業務,與江蘇院未來計劃從事的礦産資源綜合利用項目可能存在同業競爭的情況。

在報告期內,江蘇院對前五大客戶高度依賴,其中同樣有關聯公司的身影。

2012年至2015年上半年,江蘇院向前五大客戶銷售的營業收入總額,分別佔同期公司營業收入比重的93.21%、91.29%、74.66%和94.06%。

2014年,江蘇院前五大客戶中,有兩家是神霧集團旗下公司;2015年上半年,前五大客戶中,則有4家是神霧集團的控股公司,其中,甘肅金川神霧資源綜合利用技術有限公司一家就貢獻了1.3億元的營業收入,超過了2014年江蘇院全年的營收。

意向合同預測已到2020年

對於未來營收的預測,江蘇院建立在意向合同的預估上面。江蘇院對意向合同的預測已經到了2020年。

江蘇院以山西鉻鐵項目為例,其稱,該項目合同額8.5億元,計劃2015年8月簽訂。

關於山西鉻鐵項目目前的簽訂情況,以及未來利潤預測時的意向合同,是江蘇院已經開始洽談、並有一定把握的合同,還是只是公司單純對於未來的一個預測等問題,金城股份董秘辦工作人員和江蘇院證券部工作人員都表示,需要向相關領導彙報後再做回復。

至截稿時止,金城股份和江蘇院都未就上述問題作出回應。

在上市公司重組史上,因業績承諾過高而“打白條”的情況並非沒有先例。

據統計,今年前5個月,就有超過50家上市公司資産收購業績未達到承諾標準。山東地礦7月份還因業績承諾未達標,且在補償方案上存在分歧而將第三大股東告上法庭。

神霧集團的超高業績承諾是否能實現,仍需觀察。

如果江蘇院借殼金城股份交易完成,神霧集團董事長吳道洪將在一年多的時間裏,成為兩家上市公司的實際控制人。

2014年5月,吳道洪控股神霧環保後,外界一直猜測其會將神霧集團注入神霧環保,實現神霧集團的曲線上市。

不過,吳道洪顯然想要的更多。2015年1月28日,神霧環保18.7億元收購了吳道洪旗下的北京華福神霧工業爐有限公司100%股權,增值率高達1103.99%。

神霧集團過去一年在資本市場上的表現,為其副總錢學傑贏得了“中國10大資本運營TPO CFO”的榮譽。

金城股份面臨補跌風險

金城股份自2015年5月29日開市起停牌。根據相關監管要求,本次重大資産重組方案披露後公司股票將繼續停牌,預計停牌時間自本次重大資産重組方案披露之日起不超過10個交易日。

在股吧裏,最受股民們關注的是金城股份何時復牌,以及復牌後股價的表現,看漲和看跌分成兩派。

金城股份表示,本次交易前,公司主營業務為制漿造紙,公司凈利潤呈現逐年下滑的趨勢。本次交易後,上市公司轉變為節能環保及資源綜合利用技術推廣型企業後,主營業務徹底轉型。

對此,信達證券分析認為,江蘇院在工業行業的節能環保和資源綜合利用等方面有較強競爭力,重組完成後,公司估值將會大幅提升,短期利好股價。金城股份也表示,由於節能環保及資源綜合利用行業符合國家産業發展政策、發展前景廣闊,且注入資産盈利能力較強,本次交易後,上市公司資産品質、持續盈利能力和發展潛力將明顯提高。

山東神光金融研究所認為,金城股份停牌期間大盤指數下跌,公司股票復牌後存在補跌風險。金城股份未披露具體的復牌時間。

相關

金城股份重組多次折戟

由於2008年至2010年度連續三年虧損,金城股份于2011年4月28日起被暫停上市。

2012年5月,金城股份實際控制人朱祖國及其一致行動人承諾,在12個月內,將其合法擁有的礦産行業優質資産注入上市公司,擬注入資産評估值不低於15億元。當時承諾注入的資産包括朱祖國持有的恒鑫礦業公司全部股權。

2013年4月26日,金城股份恢復上市。此後,金城股份一直在尋求資産重組。

2013年7月24日,朱祖國將承諾的資産注入計劃截止日推遲到2014年4月15日。之後,朱祖國再次食言,將資産重組計劃提出的截止日推遲到2014年12月底,並表述恒鑫礦業短期內不具備資産重組的基本條件。

2014年10月,金城股份提出重組方案,擬17億元跨界收購百花集團,後者主要從事中藥和苗藥的研發、生産和銷售。兩個月後,金城股份上述重組就以失敗告終。

- 股票名稱 最新價 漲跌幅