與“熊”共舞五年後,大宗商品市場終於否極泰來。最近數月以來,無論農産品、有色金屬還是能源化工品種等,均“牛”影頻現。其背後,有投資者不斷捕捉到美元“悍牛”“低頭求饒”的空當,從而成為大宗商品的投資贏家。

大宗商品五年後殺回牛市

“供應限制推動了原油等各類大宗商品價格普漲,大宗商品指數較年初低位反彈逾20%,歷經五年熊途後再度進入技術性牛市。”有機構稱,大宗商品今年以來的表現已經超過了債券、外匯和股票。

本週一,追蹤22種原材料投資回報的彭博大宗商品指數收漲1.1%至88.1137點,雖然較2011年的高位仍低約50%,但已較今年1月20日的低位高出21%,邁過了20%的漲幅這一牛市門檻。

據中國證券報記者觀察,過去兩周,布倫特原油自去年11月以來首次突破每桶50美元;金屬鋅實現八連陽,為2013年以來最長連漲期,鎳漲幅為三周最大。

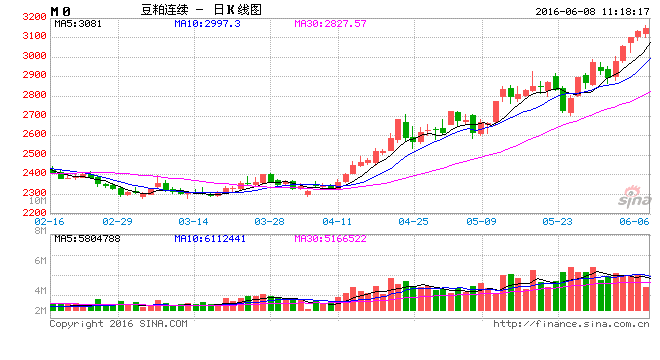

農産品表現可能更為突出。大豆和豆粕是彭博大宗商品指數裏今年回報最高的商品,分別高漲55%和32%。上週一,芝加哥玉米期貨價格升至近11個月新高,大麥價格漲至7個月新高,而原糖期貨價格突破19美分/磅,創下2013年10月以來新高,過去兩個月累計上漲了超過30%;阿拉比卡咖啡期貨也從上週二以來反彈5%。

分析人士指出,儘管美國穀物依然處於生長的初期階段,氣候條件還不那麼關鍵,但市場擔心夏季乾旱可能有損美國穀物收成,而阿根廷暴雨同樣點燃市場擔憂。此外,因程式交易基金的涌入糖、咖啡、大麥等商品,投機者下注農産品的多頭頭寸升至近兩年新高。

美國期貨交易管理委員會(CFTC)最新數據顯示,截至上週二的過去一週,投機者在主要13個美國交易的農産品期貨和期權上的凈多頭頭寸增加了超過6.4萬手。凈多頭頭寸已經增至68.1515萬手,創2014年6月以來最高水準。

儘管追蹤22種大宗商品價格表現的彭博商品指數依然較2011年達到的高點跌去了50%,但目前已經升至87.90點,較1月份低點72.88點水準反彈逾20%,進入技術意義上的牛市。

截至上週二,對衝基金對芝加哥豆粕期貨和期權的凈多頭頭寸兩年來首次突破7.5萬手,而大豆的凈多頭頭寸也升至2012年9月以來最高。

而原糖的凈多頭頭寸更是升至歷史新高。有境外交易所表示,“我們認為很少資金是來自自住資金,大部分是系統基金,因為過去兩年都是這些基金在賺錢。”

“蹺蹺板”重現 美元成幕後推手

有人認為,大宗商品走牛與美元有著分不開的關係,因國際市場上多數的大宗商品均以美元標價,美元與大宗商品走勢多數維持負相關關係。各資産價格 的歷史表現也符合這一點,以2014年5月到2015年3月這一時期為例,此間美元指數持續上漲,從80點漲到了100點大關。在同一時間段內,國際原油 和黃金價格都出現了大幅下跌,國際原油價格從110美元/桶附近跌至約60美元/桶;國際黃金價格從1300美元/盎司附近跌至約1150美元/盎司。

但聚合財富投資研究部總監趙曜認為,美元與原油、黃金的負相關關係也不是絕對的,比如在上述時間段內,美元的漲幅與黃金價格的跌幅顯然不成比 例,而在今年5月份,原油價格與美元指數出現同時上漲走勢。不過要考察大週期走勢的話,美元與原油、黃金等大宗商品的負相關關係仍然是一個重要的特徵。

世元金行研究員王守凱介紹,由於美元與黃金分別代表兩種貨幣體系,自金本位解體後,無論從歷史上和理論上,美元與黃金之間都呈現明顯的負相關的 關係。當前美元作為世界準貨幣,在世界主要黃金市場的黃金都是以美元報價,因此各國央行若減少黃金儲備量,就要相應增加美元的儲備,黃金和美元也就形成一 種負相關關係。即美元漲黃金就跌,美元跌黃金就漲。多以美元與貴金屬的關係是比較簡單的。

而美元與原油等大宗商品的關係較為複雜。他説,一方面大宗商品由美元計價,通常呈現與美元負相關的關係;而另一方面大宗商品的價格又由本身的供需所支配,所以美元和大宗商品又會在一些時期呈現正相關的關係。

美元走強趨勢短期正在被顛覆

美元在5月份本來有走強的趨勢,但繼上周慘澹的非農數據發佈後,美元走強趨勢正在被顛覆。

從表現看,5月份非農就業數據大幅不及預期的影響下,美元指數上週五暴跌1.73%,創年內最大單日跌幅,幾乎回吐了整個5月份一半的反彈空間,也宣告了階段反彈的結束。那麼此次暴跌之後是否預示著美元指數再次進入下行週期呢?

王守凱説,在上周悲劇般的非農就業數據發佈後,耶倫強調經濟圍繞著不確定性,她並引述了經濟在短期到長期的一系列不確定性來源。在做出上調短期利率的決定之前,美國聯邦公開市場委員會需要對經濟增長將超越潛在水準具備信心。“美元在6月的議息會議之前可能還會保持一個相對疲弱的走勢,但是隨著美聯儲不斷地釋放加息信號,美元會在6月下旬至7月逐漸回升。”

趙曜認為,長期來看,此次暴跌並不能説明美元指數進入了長週期熊市。因為從歷史上來看,美聯儲進入加息週期之後不會很快改變其貨幣政策路徑,也 就是説目前美聯儲仍處於加息週期之內,這和其他主要央行的貨幣政策是截然相反的。現在歐洲央行、中國央行等都處於降息週期或擴大貨幣寬鬆的週期內,美元資 産就更有吸引力,美元的被動升值將伴隨這一過程。從歷史經驗來看,單次的非農數據會讓美元指數劇烈波動,但難以從根本上影響美元走勢,所以此次非農數據並 不會開啟美元指數的週期性下跌。且美聯儲在加息問題上所關注的最主要的數據仍然是通脹,如果通脹數據繼續向目標挺進,則加息很快到來。即使是5月份的非農 就業報告如此糟糕,其中蘊含資訊也表明美國的核心通脹將繼續回升,這對於美聯儲加息有著決定性的影響。所以從長期(以2016年下半年為週期)來看,美元 指數的下行空間有限,一旦美聯儲啟動第二次加息,則美元指數將快速收復跌幅。

新一輪牛市逼近

大宗商品群星閃耀

“2016年什麼金屬最值得投資?投行的答案是鋅。”據相關報道稱,今年以來,隨著鋅供應減少以及全球最大的鋅消費國中國需求增加,鋅價已經上漲了25%,創去年7月以來新高。並成為今年以來表現最佳的大宗商品之一。

高盛、麥格理等各大投行紛紛預計,鋅價還將進一步上漲。不同於銅和鋁,高盛看漲鋅,5月高盛再度上調了對今年鋅價的預估,將未來6個月到12個月鋅價預估上調為2100美元/噸。

高盛在報告中表示,因礦藏耗盡和産出限制可能導致今年供應繼續萎縮,從而支撐鋅價上漲。高盛還預計2016年全球鋅供給短缺將達11.4萬噸,2017年則擴大至36萬噸。

寶城期貨金 融研究所所長助理程小勇説,基於他從3月份跟蹤的數據,他認為全球通脹週期回升是大勢所趨,雖然目前尚無法判斷物價指數回升的速率,但是基於這種考慮,再 結合供需平衡表的預測,天氣考慮,農産品至少未來一到兩個季度會表現相對較好,即會出現一波幅度較大的上漲或者相對於其他資産有相對漲幅。這其中按照投資 安全級別的順序是豆粕、棉花、白糖和玉米都具備投資價值,其中豆粕和豬週期密切相關,而棉花內外倒挂情況緩解,種植面積下降都意味著供需情況可能好轉。

趙曜認為,短期來看,這種支撐大宗商品價格反彈的因素沒有改變,供應過剩局面的持續緩解將繼續推動大宗商品價格走高。而結合前文分析的大宗商品 和美元的關係,短期內美元指數的回調壓力也會給大宗商品反彈以助力,所以他傾向於認為大宗商品在未來一兩個月內將維持強勢,有望繼續反彈。

不過,並不是所有分析師都認為大宗商品已經到了回歸牛市的時候。

瑞銀旗下財富管理部門的大宗商品和亞太區外匯主管Dominic Schnider就認為可能高興得太早,大宗商品價格要能持續恢複元氣,中國經濟就必須企穩,美國工業生産也得復蘇,否則價格可能再度回落。 Schnider仍預計短期內大宗商品會掉頭下行,應該會在今夏見底。他特別提到,不是基礎金屬,而是以能源為主的大宗商品整體價格會回落。

王守凱認為,進入6月份以來,由於美國非農就業數據不佳導致美元指數的高位回落,大宗商品價格在一定程度上得到提振,並逐漸企穩走強。具體來 看,能源以及農産品價格的震蕩上行成為帶領大宗商品價格走高的急先鋒,而金銀等貴金屬價格衝高回落之後短期存在整理修復的需求。此外,工業品方面,由於交 投情緒謹慎,因此走勢較為疲弱。

中國財經客戶端

中國財經微信公眾號

中國新三板客戶端

中國新三板微信公眾號

”東吳期貨研究所所長姜興春對中國證券報記者表示。 今年以來,國際油價從每桶28美元低點反彈至40美元附近,呈現漲幅大、時間短的特點。

成交量方面,滬深兩市昨日共成交3041.12億,較週四再度縮量近500億。盤面上,黃金、券商、人工智慧等板塊相對強勢。

全球鋅精礦自2015年四季度以來持續減少,月度産量從2015年10月的112.19萬噸降至今年1月的103.36萬噸,與市場預期保持一致。全球鋅礦産量的下降也帶動了鋅冶煉費的走低。

美元無疑是一大利好,但美元走強令以美元計價的國際油價繼續承壓。 截至當天收盤,道瓊斯工業平均指數比前一交易日上漲123.07點,收于17251.62點,漲幅為0.72%。標準普爾500種股票指數上漲15.60點,收于2021.15點,漲幅為0.78%。納斯達克綜合指數

美元/盎司左右,而定盤價則和其相差達6%,為13.58美元/盎司。 參與白銀定盤價的包括匯豐銀行(HSBC)、摩根大通、豐業銀行(Bank of Nova Scotia)、道明銀行和瑞銀(UBS)。 針對週四倫敦白銀定盤價異常致現貨白銀閃崩,知名金融部落格Zerohedge撰文指出,此次定盤價或涉嫌操縱。 盛寶銀行(Saxo Bank)大宗商品

美元)貿易順差。以美元計價3月出口同比增長11.5%,結束2015年7月來連續8個月的負增長,且創下13個月新高;進口則同比下降7.6%。3月貿易順差298.57億美元;3月外貿出口先導指數

至當日收盤,鐵礦石期貨主力合約上漲5.61%至367元/噸,螺紋、熱卷、焦炭期貨主力合約也分別上漲3.99%、3.68%、3.31%。 6日,農産品延續強勢,豆粕期貨主力上漲2.72%至3098元/噸,雞蛋、白糖期貨主力也均有2%以上的漲幅。在有色金屬板塊中,滬銅主力合約上漲2.37%、滬鎳主力合約上漲2.06%、滬鋅主力合約上漲1.51%。此外,貴金屬板塊的滬金、滬銀收盤也有超過2%的漲幅。

對於後市,我們判斷,由於鋅短缺預期升溫,鋅價可繼續看高一線。 美元強勢暫時結束 最近,由於美國經濟數據低於預期,市場對美聯儲上半年加息預期降溫,美元指數受阻于100整數關口。美聯儲主席耶倫在2月國會證詞中的鴿派言論,進一步抑制美元指數上升。 美元指數短期表現弱勢,有利於大宗商品價格回穩,而基本面逐步改善的鋅表現會更為積極。

點擊查看更多

盛松成

如果各項數據表明經濟已經企穩或很快企穩,則降準的必要性就沒那麼大。

張曉晶

造成中國債務積累與杠桿率攀升的體制性根源在於國有企業。

楊建華

從中長期看,股市依然向好,但在股價快速上漲的背景下,短期要關注業績增長能否和股價相匹配。

劉興國

近期南船對旗下上市公司重組方案的調整,無疑引發了市場對此次南船業務整合的猜測。

劉平安

“新三板+H”模式落地為資本市場對外開放揭開新篇章,為提升新三板市場管理水準和能力帶來機遇。

巴曙松

港交所與股轉的合作可參考滬港通、深港通的模式,預計今年6月7月將出現首批合資格三板企業上市。

崔彥軍

現在企業擬IPO熱情下降了很多,大部分企業對於是否要衝層保層保持著順其自然的態度。

周運南

A股和新三板作為多層次資本市場核心組成部分,並購重組逐漸成為上下互通、有機聯繫的重要紐帶。