供需矛盾加劇 鋁價難見起色

- 發佈時間:2015-10-26 09:06:46 來源:中國經濟網 責任編輯:張明江

預計滬鋁主力合約將在10200—10800元/噸區間弱勢整理

十一長假結束之後,鋁價就進入跌跌不休的行情之中,十月傳統旺季尚未結束,滬鋁主力合約卻屢創近年新低,上週五日內更是幾近跌停,主力合約觸及10345元/噸。總體來看,在原料價格連續下跌,供應遲遲不能削減,下游消費增速放緩的格局中,未來鋁價難見起色。

生産成本下移,新增供應不斷

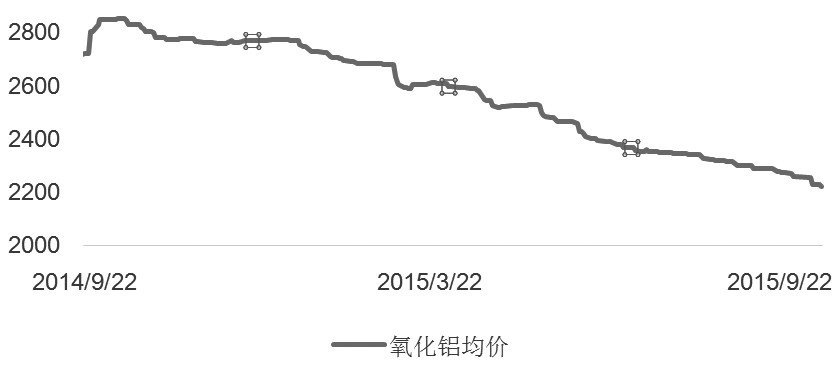

今年氧化鋁企業始終維持較高的開工水準,國內氧化鋁供應量保持相對寬裕狀態。國家統計局公佈的數據顯示,9月氧化鋁産量為474萬噸,同比增長10.7%。1—9月氧化鋁産量為4261萬噸,同比增長11.4%。另外,由於電解鋁企業自身資金週轉問題,鋁廠對於原料採購積極性始終不高,不少鋁廠更是主動壓縮原料庫存來換取流動資金。為加快自身去庫存進程,氧化鋁廠被迫不斷主動調降報價,令氧化鋁價格接連下挫。

不僅如此,煤炭價格亦是屢創新低,以動力煤指數為例,今年三季度以來,屢次刷新歷史低位,10月以來更是走出超過8%的跌幅,令具有自備電廠的産能成本不斷下移。除此以外,各地區相繼出臺政策對電解鋁企業進行扶持,例如:進一步降低直購電費用、給予更多電價優惠或補貼。在地方政府保住就業的同時,也令虧損産能無法及時退出市場,從而供應不能主動收縮。

此外,下半年國內仍有大量低成本的産能按需投放,據統計,三四季度國內約有將近150萬噸的新擴建産能正在開工,且均為低成本産能,使得國內電解鋁成本曲線下移,進一步加劇國內的供應壓力。

鋁材出口新增訂單平穩,國內消費增速放緩

海關數據顯示,9月,中國未鍛軋鋁及鋁材出口量為35萬噸,環比增加2.77%,同比減少12.8%,中國1—9月未鍛軋鋁及鋁材出口量為356萬噸。近期,滬倫比值相繼維持低位,部分鋁材出口已現盈利。但據我們了解,鋁材出口訂單表現平穩,受境外鋁溢價回落的影響,鋁材出口未見大規模放量。

國內消費方面,鋁線纜消費尚可期待。一方面,由於國網鋪設需求提升,企業交貨集中;另一方面,部分基建工程及房地産需求量有所增加。除此以外,鋁箔、型材及鋁合金等消費領域訂單均未見明顯起色。根據我們的鋁國內終端消費增速模型測算,1—9月國內消費增速回落至0.5%,“金九銀十”消費旺季特徵不再明顯。

另外,在鋁價回落過程中,現貨商的信心亦有所轉變。月內滬鋁價格不斷下挫,電解鋁廠等持貨商並未趁勢堅挺報價,反而恐慌性出清庫存,使得現貨貼水愈發擴大,可見持貨商本身對鋁價信心不足。

總體而言,氧化鋁及電費接連下滑,成本曲線不斷下移的過程中,電解鋁供應未見主動收縮,而同時消費增速放緩,且無法通過出口轉移過剩量,鋁市場已陷入困局。在國內過剩産能尚未出清之前,鋁價難言起色。短期來看,預計滬鋁主力合約將在10200—10800元/噸區間弱勢整理。

- 股票名稱 最新價 漲跌幅