P2P房貸金融鏈調查:664家涉足 首付貸火熱

- 發佈時間:2016-03-01 17:02:25 來源:東方網 責任編輯:畢曉娟

樓市的瘋漲背後,隱現網際網路金融身影。網貸之家數據庫統計顯示,2015年正常運營的有房貸産品的P2P網貸平臺至少有664家。目前,P2P網貸平臺的房貸産品有首付貸、贖樓貸、裝修貸等。業內人士表示,樓市好的時候這類産品基本沒有壞賬率,但如果樓價大幅下跌,此類産品可能會出現系統性風險。

21世紀經濟報道記者了解到,目前房地産與網際網路金融的結合,主要渠道之一是依託于P2P平臺提供與房地産相關的各類貸款。

“樓市好的時候,P2P平臺的贖樓貸(注:幫助業主付清貸款本息,方便其賣出房産)好做,去年深圳這項業務很火,有的深圳P2P公司一年做了幾個億。”廣東南方金融創新研究院秘書長徐北告訴21世紀經濟報道記者。“只要房價升,無論是銀行還是P2P做房貸項目都沒有太大風險。”

在樓市向好的情況下,記者採訪的P2P平臺都表示,目前首付貸、贖樓貸等相關産品基本沒有壞賬率。然而如果樓價大幅下跌,有業界人士則擔心此類業務會出現系統性風險。

首付貸贖樓貸裝修貸 P2P房貸産品層出不窮

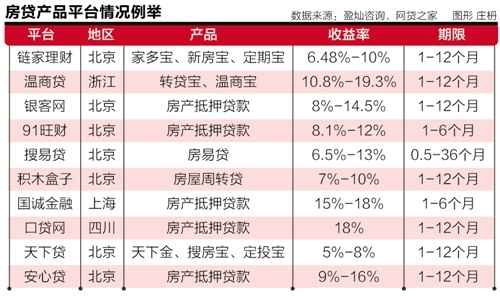

盈燦諮詢給記者提供的數據顯示,P2P房貸産品已覆蓋了個人和企業在房地産融資上的大部分需求。

從與房價有關的數據來看,在個人房貸産品上,買房有首付貸(包括新房和二手房)和按揭貸款(如二手房按揭貸款)、賣房有賣房貸(滿足賣房者臨時的短期資金需求)和贖樓貸(幫助業主付清貸款本息,方便其賣出房産)。此外,還有抵押貸款等産品。

而從P2P平臺的房貸來説,鏈家最具代表性,鏈家理財90%以上的數據來自房貸標的,它也是P2P行業最大的房貸平臺。記者查詢鏈家理財的數據顯示,2015年11月、12月,2016年1月,其月成交金額分別為14.1億、20.5億、25.2億,呈大幅飆升態勢。2月鏈家捲入調查風波,疊加春節假期因素,其數據略有下降,但也維持在17.1億水準。

而這幾個月,正是幾個一線城市價格瘋漲的時候。

房貸與房價有著密切的關係。良策金融副總裁潘鑒明告訴記者:“樓市好的時候,按揭貸、贖樓貸、裝修貸都增多。”

一位廣州e貸的人士告訴記者,公司的首付貸近幾個月也火了。

所謂的首付貸,是指對首付的貸款,是對房貸這類優質資産提供的貸款。一般來説,買房首付是不可以貸款的。普通的房貸都要先付房款的30%,餘下的才能從銀行貸款。

記者拿到的一份資料顯示,廣州e貸的首付貸産品“房易貸”,期限是3個月至3年。非合作樓盤的房易貸産品貸款額度最高不超過30萬,二手房的房易貸産品貸款額度最高不超過15萬。以上這兩款産品的貸款期限為12、18、24期,還款方式是每月等額還款。客戶來源主要是跟開發商合作,由售樓部向客戶推薦首付貸産品。

記者致電廣州e貸總裁、廣州網際網路金融協會會長方頌,方頌表示:“我們的首付貸産品推出了一年多,挺受歡迎。利率為7%至9%,較銀行高。從9月開始首付貸的規模每月總交易額都有幾千萬,這是個相當大的量。”

方頌告訴記者:“2月遇上春節假期,是樓市淡季,不過我們的首付貸仍有三千萬左右。”

不過,行業內也有不同的聲音,認為首付貸具有政策風險:中國居民個人住房貸款的首付比例是由央行統一進行宏觀調控的。通過民間二次借貸的方式支付首付,使不符合條件的購房者也能向銀行貸款,相當於越過了金融貸款審核的門檻,中間存在一定騙貸的嫌疑,是不符合相關政策的。

但市場上事實上存在不少類似的産品。

早在2014年9月1日,中國平安集團旗下房地産電商平臺平安好房,就推出了“好房貸”,即平安首付貸。此外,鏈家也有類似的首付貸。

“未來P2P行業的首付貸産品將會越來越多。”方頌認為。

記者了解到,廣州P2P平臺禮德財富涉及房産的有墊資贖樓産品,日息萬分之八,按日計息,分為二手房買賣及房産轉抵押兩種。“房價上漲會使借款人得到更多的資金變現,因此這類項目近期一定會增多。”禮德財富的一位人士表示。

不過,禮德財富執行副總裁李淵認為,墊資贖樓項目的執行流程難以標準化,極為考驗業務和風控人員在環節控制上的能力,因此難以廣泛推行。

而合富金融總經理鐘偉斌也告訴記者,P2P平臺要介入做交易類型的房貸並不容易,需要有與房地産合作的線下團隊,以及相應的風控體系,大部分的P2P並不具有這方面的資源。所以他認為,目前房地産交易能從P2P平臺獲得的資金量佔比不會太高。

退潮時裸泳? 首付貸風險到底有多大?

網貸之家數據庫統計顯示,2015年正常運營的有房貸産品的P2P網貸平臺至少有664家,分佈在29個省市地區,主要集中分佈在廣東、北京、上海、浙江和山東,這五省市合計平臺數樣本佔比為62.8%。

但對P2P這個草莽行業來説,最令人擔心的是風險問題。

對此,方頌表示:“我們的首付貸上線一年多,沒有壞賬。”

而禮德財富相關人士也表示,其墊資贖樓産品也沒有産生壞賬。

徐北認為,“當房價上漲時,P2P平臺做房貸項目沒有風險。但當房價大幅下跌時,由於融資成本高,借款人一旦違約,提供擔保的P2P平臺可能會出現系統性風險。”

但鐘偉斌持不同看法,他認為,P2P平臺的房貸項目有無風險主要是看其産品風控體系的設計,而不能簡單地理解為與房價漲跌直接相關。

對此,方頌告訴記者,房貸是資産品質最優質的産品之一,而首付貸小額、分散,且針對有穩定收入的人群,是住宅的剛性需求,所以風險不高。

記者查閱該首付貸産品,其借款人需要準備的資料有:身份證、戶口本、婚姻狀況證明、收入證明(家庭總收入減去廣州e貸分期月供+銀行按揭月供供樓款後至少每人要有1500以上的生活費)、流水、人行徵信報告、客戶名下房産情況表及其他資産證明、公積金及社保的繳存證明等10項。

而禮德財富人士告訴記者,其風控措施包括三方面:墊資贖樓的項目來源是已獲得銀行授信的優質客戶,且房主借款用途明確,還款來源可控;合作機構將對房主的資金流向進行全程的監控;合作機構提供連帶責任保證擔保,逾期時由合作機構提供本息代償。

相關閱讀:

近日,連結理財的“家多寶”産品受到質疑。在鏈家理財平臺上發行的“家多寶”産品中,有不少項目的用途是湊齊購房首付。有人認為首付貸放大購房貸款的杠桿,不僅與房地産調控政策相悖,更加大了購房者的壓力,放大了風險。

首付貸大幅降低了購房者的門檻,限購政策、銀行差別化信貸政策等控制過度杠桿的“防火牆”被輕鬆逾越。按照近期上海、深圳等地的行情,把房子買下來拿幾個月就能獲利幾十萬元。業內人士表示,鏈家的這種做法,類似于去年股市的配資,給了本就火熱的一線樓市房地産加高了杠桿。在不出現房地産系統性風險的情況下,風險可控,但一旦發生系統性風險,可能會造成巨大的危機。對購房者而言,如果未來收入下降,或房價下跌預期形成後出現拋盤,勢必將蒙受損失。