眾安平安共築"保驫"車險 為首個O2O共保模式

- 發佈時間:2015-11-06 10:48:31 來源:中國網財經 責任編輯:郭偉瑩

你眼中的理想車險是什麼樣的?

不同的交通工具都有自己的專屬保險?

在任何網際網路場景下都可以一鍵嵌入式購買?

每人都將擁有根據其駕駛習慣定制的保費?

甚至都能享受到人人不同的保險服務?

不要懷疑,這些夢想在未來將成為現實。

近日,眾安攜手股東方平安給大家開了一個腦洞,結結實實地上了一次“火星”:在眾安平安聯合車險發佈會上推出車險品牌——“保驫(biao)”車險,共同定義車險未來。這是國內首個以O2O合作共保模式推出的網際網路車險,是國內車險費改後首個“網際網路+”樣本,也意味著國內首個網際網路車險品牌的誕生。

據了解,保驫車險將率先在首批費率改革6省市中開展,並隨著費改節奏推廣到全國。在平安已有的車險服務基礎上,保驫車險將依託各自領域的大數據資源,以技術創新為驅動,根據用戶的駕駛習慣等多維度因子實現差異化定價,為不同用戶提供差異化的車險服務,並拓寬車險創新生態鏈。

業內人士認為,這是首次由兩家保險公司以合作共保形式推出車險,並正式提出多維度定價因子和差異化服務等概念,意味著保驫車險將成為網際網路車險的標準範式,以領路人身份搭建未來車險的藍圖。

O2O合作創新

首款共保模式定義網際網路車險

上火星意味著什麼?特斯拉 CEO Elon Musk豪言壯語尤言在耳:“去火星,是我能想到的最激動人心的冒險。”

11月6日,不走尋常路的眾安保險攜手股東平安共同推出“保驫(biao)”車險,以開腦洞的種種“火星”設想,探索未來網際網路車險的藍海。

根據雙方披露的合作資訊,保驫車險將以合作共保的形式聯手,依靠雙方大數據資源,以OBD(車載診斷系統)、ADAS(高級駕駛輔助系統)、多通道場景式理賠服務體系等創新技術為驅動,力圖將差異化定價和精準服務等未來車險概念變為現實。

共保模式是本次保驫車險的最大亮點之一。“共保意味著數據共用,風險共擔,系統互通。”眾安保險COO許煒透露,保驫車險雙方將利用各自優勢,全面實現線上線下的高度融合。在定價方面,保驫車險依靠網際網路大數據,根據車主的駕駛行為習慣等多維度因子進行定價;在核保方面,將充分參考平安多年積累的賠付數據,並應用風險識別模型對車主的歷史賠付情況進行全面分析;在服務方面,則充分依託平安業內領先的線下理賠服務能力,為客戶提供多通道場景式的服務體驗。

作為國內首家網際網路保險公司,眾安保險利用既有的網際網路資源,嵌入高頻的移動互聯網場景中,利用不同網際網路場景特點針對性地定制産品獲客,使得碎片化的客戶需求得以滿足。“眾安保險作為國內與網際網路平臺合作最多的金融機構,目前保驫車險已經儲備了數十位合作夥伴,在場景化産品設計方面擁有先天優勢。”眾安保險車險事業部總監宋玄壁透露,保驫車險接下來將覆蓋數十個場景。

在談及雙方合作時,眾安保險CEO陳勁表示,平安是國內車險行業的領頭羊。在未來網際網路車險藍海中,眾安需要平安這樣的合作夥伴共同探索車險未來。“立足平安集團‘一扇門、兩個聚焦、四個市場’的網際網路戰略,近年來平安産險持續應用科技手段提升用戶體驗,推出電話直賠等多項行業領先的車險服務舉措,另一方面進一步發揮資本、人才及風控能力方面的優勢,積極推動更多與眾安這樣的優秀夥伴跨界融合,為用戶帶來更多領域服務體驗的提升“。平安産險總經理助理王國平告訴記者。

據了解,平安將憑藉其積累的歷史數據和強大的定價能力,深度參與了保驫車險産品的設計流程;同時保驫車險的真正落地,更離不開平安業內標桿的理賠服務能力。自09年全國首推“快易免”服務承諾以來,平安産險已連續6年升級服務標準,2015年平安産險上線了車險理賠新模式,業內率先由傳統直線式向多通道場景式組合車險理賠模式轉變:簡單車損、人傷類案件,客戶可通過一個電話即自主完成理賠全流程;必須要現場查勘處理的案件,平安産險依靠自主研發的E理賠手持智慧終端,可一站式完成現場查勘、定損、收單,在一個觸點解決所有客戶需要。截至目前,超1/4的平安客戶享受過賠款1日內到賬的極簡體驗。

多維度定價因子

車險費改後首個“網際網路+”樣本

截至2014年末,中國車險市場規模超過5000億,車險市場規模有望突破萬億,市場前景廣闊。 2015年2月3日,保監會正式發佈《關於深化商業車險條款費率管理制度改革的意見》,提出6月份在六省市正式啟動車險費率市場化試點。2015年5月x日,眾安保險取得車險牌照。這意味著保驫車險將成為車險費改後首個“網際網路+”樣本。

此次保驫車險提出多維度因子定價概念:即在自主核保因子中,嘗試引入更多的維度(區域、家庭、信用、駕駛習慣、行車歷史等)對車險進行定價。

這意味著保驫車險將整合眾安平安既有的大數據資源,不斷更新並力求覆蓋社交、徵信、駕駛行為等線上線下數據,以豐富車險的定價因素。

作為國內首家網際網路保險公司,眾安保險在數據方面累積的先天優勢,決定了其能高效地應對網際網路業務海量、碎片化、高頻的挑戰;並列狀態的蜂群組織形式也讓眾安保險能夠快速、直接地應對日新月異的科技創新。

平安産險精算部負責人表示,“從02年推出國內首張與國際接軌細分風險的車險費率表以來,平安車險風險篩選和精準定價的能力不斷提升,加之我們3000萬個人車險客戶的數據積累,這些都為保驫車險多維度因子的精準定價奠定了堅實基礎。“

無科技不車險

首個網際網路車險産業鏈

記者了解到,保驫車險目前已經聯合了多家車聯網公司,未來保驫車險的用戶都將受贈OBD設備使用權,在消費者授權後記錄用戶的駕駛行為數據,之後,保驫車險將對用戶的駕駛行為習慣進行分析,根據用車的頻次、程度,來設計不同的産品,為車險的多維度定價和服務推送提供參考。

圖為保驫車險免費提供給用戶的OBD硬體設備

無科技不車險。未來,以OBD、ADAS等為代表的車載硬體技術將成為車險乃至整個車險産業鏈的助推器。

業內專家認為,網際網路車險中最重要的就是數據的獲取。UBI(以駕駛習慣為基礎的定價模式)等就是基於硬體設備的創新及模型的優化,未來甚至能精細到在極端天氣時提前給車主各種安全的建議,最終帶來賠付率的降低。

在整個保驫車險産業鏈中,技術創新還將擴展車險相關業務的外延,衍生出新形態的保險服務。“保驫車險在未來將成開放式的全方位車險服務平臺,對接不同的網際網路場景,並根據不同的場景需求開發出更多的保險産品,構造整合線上線下服務的車險産業鏈。”眾安保險COO許煒認為,未來可以根據OBD的行車資訊撰寫用戶使用報告,為二手車品質認證提供新的標準,把二手車認證保險等納入到業務版圖中來。

同時,可以通過嵌入場景的行銷方式,將車險與眾安的碎片化保險相結合,實現保險業務和金融業務的有機整合。例如,眾安保險之前推出的根據行走步數定保費的“步步保”健康險,就可與車險掛鉤,進行主動、積極的事前預防,降低風險的發生。

目前,保驫車險推出的“好車主好服務”即通過OBD收集車主資訊、根據大數據篩選出駕駛習慣好的車主,向他們推送洗車、養車、用車等車生活增值權益,鼓勵用戶提升信用和駕駛習慣。“一方面,我們希望通過OBD等技術為我們甄選出好車主,精準化地推送增值權益;另一方面,我們也希望通過OBD技術的發展,能夠讓更多車主升級到好車主行列,享受好的駕駛習慣所帶來的益處。”宋玄壁透露,我們並不是篩選客戶,我們的初衷是希望與車主共同成長,從被動賠付變成主動預防,從而源頭上保障全社會的出行安全。

記者了解到,這種改變不僅是通過大數據的方式激勵用戶改善駕駛行為習慣,也是通過整合網際網路資源,使車主的駕駛習慣受到監督。可以預見,在一系列與贈送服務直接掛鉤的獎勵機制施行後,車主將更加注意自身的駕駛行為習慣,在事前主動預防風險,降低全社會的事故發生率。

值得注意的是,目前車聯網在國內的發展還有很大的空間。“保驫車險受益於OBD等車聯網的發展,同時我們也希望未來,隨著保驫車險的普及,能夠讓更多車主正確認識OBD等車聯網技術,期待保驫車險能反哺整個車聯網行業的發展。”眾安保險COO許煒透露,保驫車險未來將利用OBD技術鼓勵綠色出行,有效降低排放量。

“網際網路是一種生態,科技和移動互聯正在改變一切。網際網路+則開創了另一種新的生態,未來的保險産品,不僅提供風險保障,更注重提供極致的用戶體驗。“平安産險總經理助理王國平在發佈會上表示,“作為國內首家網際網路保險公司,眾安為服務網際網路生態而生,相信平安的精益服務與眾安的網際網路基因的深度融合,將為行業帶來更多變革的可能,為用戶帶來更多領域服務體驗的提升。

”沒有什麼比出發更美好。”談及雙方合作推出保驫車險的未來,陳勁對此的期望是,“我們不想去預測能否成功,但我們在尋找成功的方法。”

Q&A

介紹一下保驫車險

A: 保驫車險是由眾安平安聯手,首次以合作共保形式推出的O2O創新車險,共同定義未來車險。在平安已有的車險服務基礎上,保驫車險將依託各自領域的大數據資源,通過OBD(車載診斷系統)等硬體設備收集資訊,根據用戶的駕駛習慣等多維度因子實現差異化定價,為不同用戶提供差異化的車險服務。

眾安與平安是如何合作的?是否只是純線上線下的分工?/為什麼雙方採用共保模式?/是否只是將平安産品搬到線上銷售?

A:共保模式是本次合作的亮點之一:數據共用,風險共擔,系統互通。

雙方不是簡單的線上線下分工,而是利用各自的優勢,通力協作共同實現線上線下資源的高度整合。

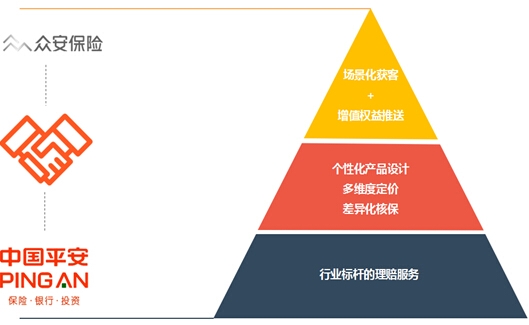

合作架構如圖:

眾安:場景化獲客+ 增值權益推送

合作:多維度定價,差異化核保,個性化産品設計

平安:行業標桿的理賠服務

合作:在定價方面,保驫車險依靠網際網路大數據,根據車主的駕駛行為習慣等多維度因子進行定價;在核保方面,將充分參考平安多年積累的賠付數據,並應用風險識別模型對車主的歷史賠付情況進行全面分析;

眾安:作為國內首家網際網路保險公司,眾安保險利用既有的網際網路資源,嵌入高頻的移動網際網路場景中,利用不同網際網路場景特點針對性地定制産品獲客,使得碎片化的客戶需求得以滿足,後期將針對不同的用戶提供洗車、養車、送車等增值權益。

平安:平安行業標桿性的服務是整個保驫車險得以落地的基石。在保驫車險中,平安憑藉其成熟的行業經驗和積累的歷史數據,參與整個産品的設計流程。除了定價和核保外,平安為保驫車險提供全方位的車險理賠服務。

保驫車險的産品推廣計劃如何?

A:率先將在首批進行費率改革的6省市中同步開展,並隨著費改節奏推廣到全國。

保驫車險的首款具體産品什麼時候上線/産品形態如何?

A:保驫車險推出的産品都將基於發佈會上提出的框架開展,具體上線的首款産品請大家關注保驫車險的後續動向。

為何取這個名字?有何寓意?

A:1)驫由三匹馬組成,馬是古代交通工具,用這個詞代表保驫車險將為大眾交通工具提供保障,並隨著費改不斷改進

2)驫有眾馬奔騰的意思,一生二,二生三,三生萬物,保驫意味著眾安將致力於保護多樣化的出行交通方式,以及憑藉各個方面多維度定價因子去定義未來車險。

3)保驫意同保鏢,意為保驫車險注重安全的特性,提前預防減少車事故的發生。

眾安保險在保驫車險中所起的作用?為什麼眾安能做?

A: 1. 場景化獲客:眾安保險利用既有的網際網路資源,嵌入高頻的移動網際網路場景中,利用不同網際網路場景特點針對性地定制産品獲客,使得碎片化的客戶需求得以滿足,後期將針對不同的用戶提供洗車、養車、送車等增值權益。

2. 大數據支援:眾安保險在數據方面累積的先天優勢,決定了其能高效地應對網際網路業務海量、碎片化、高頻的挑戰;

3. 眾安的蜂群組織及扁平化管理,對技術創新有快速反應,因此能快速跨部門跨界合作

4. 雙方利用各自優勢互補,通力合作,共保模式可以保證線上線下快速融合,能快速從6個城市擴展至全國業務。

5. 從低頻到高頻:眾安的眾多場景化、碎片化保險可以嵌入到車險場景中,拓寬車險産業鏈

傳統車險理賠服務的車主體驗非常不好,致使大多車主不勝其煩。未來,保驫車險準備如何在理賠服務這方面有所作為?

A:目前保驫車險將充分依託平安業內領先的理賠服務能力, 2015年平安産險上線了車險理賠新模式,業內率先由傳統直線式向多通道場景式組合車險理賠模式轉變:簡單車損、人傷類案件,客戶可通過一個電話即自主完成理賠全流程;必須要現場查勘處理的案件,平安産險依靠自主研發的E理賠手持智慧終端,可一站式完成現場查勘、定損、收單,在一個觸點解決所有客戶需要。眾安與平安正深度探討自助的線上理賠方式,以縮短理賠時間。未來,將根據不同的車主提供更多的差異化理賠服務。

很多險企目前對車險産品的構想都是一種由大數據驅動、為客戶量身定制的服務,同質化很高。與這些險企相比,保驫車險的優勢或競爭力何在?

A:

1.保驫車險借費改之機介入車險市場,可謂良機。未來將隨著費改節奏推廣到全國。

2.眾安作為國內首家網際網路保險公司,為服務網際網路生態而生,有能力快速地分析、處理數據;平安積累了大量行業數據資源。未來,雙方將依託各自的大數據資源,精準分析用戶需求,開發出符合他們需求的産品。

3.保驫車險已在某些領域進行收集數據,用戶將受贈OBD等車聯網硬體,對大數據的收集和分析也是雙方的未來探索方向。

關於大數據多維度因子定價,眾安如何獲得自己需要的數據?

A:眾安未來將與各個領域擁有客戶數據資源網際網路公司進行深度合作,針對各個場景定制解決方案,例如,未來我們可能接入阿裏(綜合金融數據)、騰訊(社交數據)等覆蓋多個場景的數據資源。

保驫車險將提供什麼樣的用戶服務?

A: 1.未來保驫車險的用戶都將受贈OBD設備使用權,在消費者授權後記錄用戶的駕駛行為數據,之後,眾安保險將對用戶的駕駛行為習慣進行分析,根據用車的頻次、程度等,來設計不同的産品,為車險的多維度定價和差異化服務推送提供參考。

2. 保驫車險根據從車從人因子兩個維度進行綜合分析,為篩選出來的好用戶推送洗車、養車、用車等增值權益。

什麼是保驫車險推出的“好車主好服務”?

A: 由保驫車險推出,為“好車主”量身定制。“好車主好服務”通過OBD收集車主資訊、根據大數據篩選出駕駛習慣好的車主,向他們推送洗車、養車、用車等車生活增值權益,鼓勵用戶提升信用和駕駛習慣,讓更多車主升級到好車主行列,從源頭上保障全社會的出行安全。