網際網路+催生專車保險 兩張保單尷尬尚待破題

- 發佈時間:2015-05-19 09:14:22 來源:東方網 責任編輯:郭偉瑩

編者按

今年,保險公司很忙——“網際網路+”不斷催生“新生事物”,也同時催生了新的保險需求。

在一度沸沸颺颺的專車還是黑車的“口水仗”裏,“對乘客存在安全隱患”也是監管部門將專車劃歸黑車的重要理由之一。而關乎車輛的另一個“次新生事物”代駕,也在其需求激增後,保險行業孕育出了“代駕保險”,並幾經變遷……

由於面市時日不久,基於大數法則的保險新産品開發不斷遇到挑戰。不僅如此,專車的出現,使伴隨“車輛”而生的第一張保單和第二張保單呈現出“冰火兩重天”的尷尬:一方面,私家車用於專車,第一張保單面臨陪付率高企;另一方面,一些車輛需要“專車保險”作為第二張保單來覆蓋新生風險,而這又為行業帶來了新的業務增長點。

雖然眼下,保險公司依舊觀望的多、叫苦的也不少,但較為理想的狀態是,隨著第二張保單不斷研發升級,保障日趨充分,第一張保單的尷尬亦可被化解。某種程度上説,也是行業的一種“自救”行為,何樂而不為?(趙萍)

導讀

在歐美國家,汽車理賠還被納入個人誠信信用檔案,若車主將私家車當成專車運營,但在遭遇事故時又以私家車性質要求理賠,就存在不誠信行為,可能會在個人誠信信用檔案留下不佳記錄。

“我們也希望相關部門能將車險理賠納入個人徵信體系。”上述財險公司人士表示,但這需要相關政策的支援。他們向公司建議在私家車車險保單中增加一項內容,即車主承諾當私家車加入專車運營時,需提前告知保險公司,並儘早調整現有的車險合同,讓理賠變得合規合法。

網際網路專車在打破傳統城市公共交通格局的同時,也在考驗著保險行業的智慧。

隨著專車市場的迅速擴大,如何給專車投保,通過保險這一經濟手段化解道路交通事故中可能存在的風險,一度困擾著專車公司和保險機構。

一位財險公司相關人士透露,此前有數家專車公司向他們諮詢專車投保事宜,但都無果而終。因為專車類型相對複雜,該公司內部暫時很難找到一個完美的解決方案。

但這並不能阻礙專車公司的“想像力”,按專車每月出單量投保三者險與座位險,抑或引入“自保”模式都成為目前的專車和保險的合作模式正在試水。

與此同時,伴隨“網際網路+”而生的專車服務,帶給保險公司新業務增長點的同時(一些車輛需要購買“第二張保單”來覆蓋新生風險),也帶來切膚之痛:私家車未經變更車輛使用性質就作為專車載客後,其車輛的“第一張保單”——交強險、商業車險及三責險等的賠付率日益高企,給保險公司本以微利,甚至虧損的車險業務雪上加霜。

按照相關部門規定,私家車不能隨意作為專車運營,保險公司亦可因其擅自變更使用性質而拒賠,但不少私家車在充當專車使用時,一旦遭遇交通事故,會和乘客協商以朋友身份出現,而專車又變回“私家車”,據此來要求保險公司理賠。

“這涉嫌騙保”,前述財險公司人士稱,他所在公司理賠部門近期發現類似行為正在逐月上升。但保險公司苦於無法與專車公司實現車輛資訊共用,無法了解私家車在遭遇事故時是否作為專車運營,因此較難取證,“吃了不少暗虧”。

日前,其公司已向相關部門反映類似情況,得到的反饋是:相關部門將會進行調研,討論應對措施。

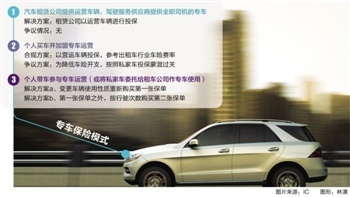

專車保險初期的三種定價模式

早在專車服務産業興起初期,就有專車公司找保險公司諮詢專車投保事宜。

“當時我們也做了市場調研,發現要給專車投保並非易事。”前述財險公司人士指出。調研結果顯示,專車大致分成三種類型:

一種是由汽車租賃公司提供運營車輛,駕駛服務供應商提供全職司機的專車。由於不少汽車租賃公司已經投保,所以這類專車基本不需要另外購買車險,而有些租車公司的投保金額,還得遵循專車公司的要求,比如一號專車曾要求合作的租賃公司按專車座位人數購買保額最高30萬的座位險,以及保額100萬的第三方責任險等。

第二種是個人買車並加入專車運營。理論上,保險公司會將這類專車視為營運車輛,參考計程車的車險保費費率設定一個車險保費,大致車險價格要比私家車同等險種保額貴出3000-4000元,所以一些“精明”車主為了降低車險開支,會按照私家車投保“矇混過關”,一旦專車運營期間遭遇事故,再跟乘客商量以私家車身份要求保險公司理賠。

第三種是個人帶車加盟專車運營(或者將私家車委託給租車公司作專車使用)。這類汽車同樣已經投保第一張保單,他們二次投保的目的主要是為了滿足專車公司的要求,比如提高三責險保額或增加座位險。但考慮到這些車主已經投保其他財險公司車險産品,另一家保險公司若承保這些業務,可能會存在險種重疊與理賠操作難題。

“當時,我們做了初步溝通,但基於執行難,基本沒有再談下去。”這位財險公司人士表示。但他很快發現,當這些專車公司二度叩開保險公司大門時,帶來的是別具一格的專車保險定價方案。

這次專車公司不再糾結于不同類型專車的投保操作難題,而是提出兩種看似簡單直接的專車保險模式,一是按照專車每月出單量繳納保費,投保一定額度的三責險與座位險,二是保險公司可以根據運營車輛車險費率,按月計算三責險與座位險保額,並對應生成保費,只要在這個保額內,保險公司需對專車公司出險車輛進行賠付。

據悉,這兩種車險定價模式,主要針對個人買車、帶車參與專車運營的車輛。但鋻於保險公司從沒採取過類似車險定價模式,暫時缺乏理賠數據支撐,最終他所在的保險公司沒有接單。

“有財險公司還是願意嘗試的。”他説,要完成這項承保業務,其實有大量工作要完成。首先,保險公司必須與專車公司實現專車使用資訊的共用,必須了解專車的最新出單狀況、大致行駛路線與整體里程,全面量化評估出險幾率,否則就很難做到合理的風險定價,進而有承保虧損的風險;其次,相比計程車公司的司機經過專業訓練,專車司機的駕車水準參差不齊,如果保險公司無法準確評估車主因個人駕駛風格引發的出險概率,同樣也會陷入承保虧損。

而一家正在與某用車公司合作的保險公司人士向21世紀經濟報道記者透露,由於未能實現系統對接,該公司暫與專車公司採用線下合作模式,即該公司每月向保險公司報送訂單量,按照此前約定的費率進行保費的月結。但他坦言,未能避免不足額投保的問題,希望儘快實現與專車公司出單系統的對接。

“自保”模式橫空出世

保險公司尚在糾結之中時,今年初,專車公司的“自保”模式橫空出世。

例如快的打車旗下的一號專車推出了億元乘客先行賠付基金。只要使用專車服務的乘客在營運過程中發生保險事故,該基金先行賠付,專車公司再根據車輛保險向相應的保險公司索賠。目前,這只基金還與平安保險合作達成責任險合作框架。

隨後,滴滴專車也設立一個理賠基金——若專車事故的賠付額超過車險賠付範圍與金額,剩餘資金將由這只基金賠付,以此解決專車車輛原有投保額度不足的問題。

記者了解到,滴滴專車平臺先投入100萬人民幣保底資金,每次訂單服務後再從服務費中劃入1元。值得注意的是,這只基金委託中國人壽進行管理,若專車服務過程産生車險、人身險理賠範圍之外的賠付,將由中國人壽進行評估,由這只基金另行賠付。

前述財險人士承認,現有環境下,自保不失為一種有效的過渡産物,至少保險公司與專車公司都能從中各取所需。

對專車公司而言,自己出錢先行賠付,一來解決專車保險的缺失問題;二來能借助保險公司理賠管理經驗,了解保險公司的保險定價體系與産品創新思路,為未來車險談判贏得更多籌碼。

對保險公司而言,也可以從中獲得大量專車運營出單數據,為推出切實可行的專車保險進行數據儲備。此外借助專車公司渠道,他們還能獲得部分客戶資源。

私車變身專車的理賠糾葛

相信,隨著相關部門出臺更細緻的專車管理條例,保險公司可以設計出有針對性、且有盈利空間的專車保險産品,但眼下,不少保險公司對專車則是又愛又恨。愛的是專車這個新市場蛋糕,恨的是不少私家車充當專車運營期間遭遇事故,卻按照私家車要求賠付,給保險公司帶來不小的理賠損失。

“保險公司已經為此吃了不少暗虧。”一家車險公司理賠部人士直言。他們發現,不少私家車主只要在運營專車期間出險,就與與乘客約定説彼此是朋友關係,讓保險公司一時難以界定這輛私家車是否參與專車運營。

不久前,他們曾發現一輛私家車短短一個月遭遇3次事故,開始懷疑這輛私家車是否參與專車運營,於是理賠人員趁著汽車修理期間對這輛車用途進行暗中調查,發現這輛車正在參與專車運營。然而,由於此前兩次事故的理賠款已經給付,若保險公司要向車主追索這兩筆賠款,操作難度同樣不小。

然而,私家車主此舉未必對自身有利。因為一旦當年出險次數過多,保險公司要麼大幅提高車險續保保費,要麼直接拒保,車主反而得不償失。

在歐美國家,汽車理賠還被納入個人誠信信用檔案,若車主將私家車當成專車運營,但在遭遇事故時又以私家車性質要求理賠,就存在不誠信行為,可能會在個人誠信信用檔案留下不佳記錄。

“我們也希望相關部門能將車險理賠納入個人徵信體系。”上述財險公司人士表示,但這需要相關政策的支援。他們向公司建議在私家車車險保單中增加一項內容,即車主承諾當私家車加入專車運營時,需提前告知保險公司,並儘早調整現有的車險合同,讓理賠變得合規合法。

在他看來,一個治標治本的解決方案,是相關部門能儘快出臺措施,讓保險公司與專車公司實現車輛資訊共用,如此保險公司就能知道哪些私家車簽有專車協議,可以及時提醒車主儘早調整車險保單,避免出現拒賠。

“但操作難度也不小。”前述理賠部人士認為,由於相關政策規定私家車不能用於專車運營,一旦保險公司與專車公司實現車輛資訊共用,等待專車公司的,也許不是規勸車主儘快調整保單,而是將私家車清理出專車隊伍,這可能會對專車公司業務發展形成不小的衝擊。破題尚需時日。