高盛高華建議賣出中興通訊 三大不利因素衝擊業績

- 發佈時間:2016-05-11 07:49:57 來源:大河網 責任編輯:書海

除中興通訊外,高盛高華近期還對以下5隻個股給出了“賣出”評級。

張藝

圖片來源:視覺中國

券商們對於中興通訊(000063.SZ,0763.HK)的評級也開始不和諧了。

日前,在一份高盛高華證券發佈的研報中,對中興通訊H/A股出具了“賣出”評級,並分別給出了10港元/12元人民幣的目標價。在報告出爐的當天,中興通訊股價應聲而落,H股在5月6日跌幅高達10.92%。

連續兩個交易日的殺跌後,5月9日中興通訊H/A股的收盤價分別為10.20港元和13.58元,中興通訊A股價格較高盛高華證券給出的目標價仍有超過10%的下跌空間。

“我們的賣出評級是基於我們預計公司未來幾年將在收入和利潤率上面臨不利因素,包括:收入增速放緩、毛利率降低、營業費用增加,它們都將令盈利增長承壓。”高盛高華證券分析師侯雪婷認為,市場預測未能充分體現公司毛利率承壓和營業費用增加的影響。她預計,中興通訊2016年的業績增速將從2015年的22%降至下滑7%。

唱空中興通訊的國際知名投行不止高盛高華一家,瑞銀不久前也率先下調中興通訊H股目標價至13港元,維持“中性”評級。

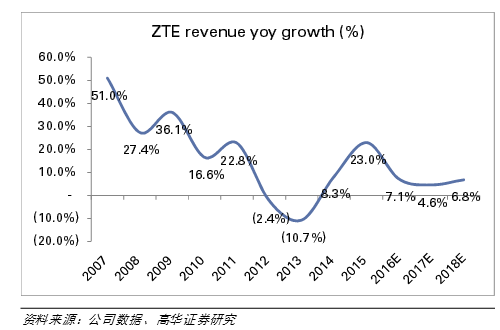

中興通訊2015年營收突破了1000億元關口,達1001.86億元,增速為22.97%。不過2016年第一季度公司營收增速降至4.09%,低於市場預期。

在高盛高華看來,中興通訊將面臨著三大不利因素的衝擊。首先,在中興通訊的運營商網路、政企業務、消費者業務三大業務中,高盛高華證券認為佔比高達57%的高利潤的運營商網路營收增速將下降。

“受中國電信運營商2016年-2018年資本支出下降7%-19%的影響,2016年-2018年中興通訊的運營商網路業務收入年均複合增速將從2014年-2016年時的18%降至-3%。”侯雪婷估算。不過,運營商網路收入降低的不利影響將被中興通訊其他業務所部分化解。

高盛高華對中興通訊營業收入增速的預測

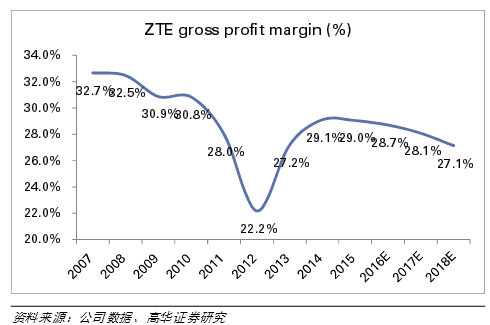

其次,基於高利潤率的國內運營商業務佔比減小,而低利潤率的消費者和政府/企業産品佔比加大,高盛高華預計2016年-2018年中興通訊毛利率下滑0.3%-0.9%。

第三,中興通訊計劃在中國開店3000-4000家。報告因此預計2016年銷售管理費用同比將上升15%。

高盛高華對中興通訊毛利率走勢的預測

除了以上業績壓力因素外,海外業務佔比高達47%的中興通訊業績最大變數還在貿易摩擦。

美國方面對中興通訊的出口限制在2016年6月底之前暫時解除,但仍存在不確定性。這一隱患還未消除,近期又添新的煩惱。5月5日,美國國際貿易委員會(USITC)宣佈對8家電子産品公司展開337調查,中興通訊也在調查名單之中。

337調查針對專利侵權行為,有分析認為,若侵權屬實,涉案産品將徹底喪失進入美國市場的資格,這對作為美國第四大智慧手機銷售商的中興通訊無疑又將會是重大打擊。

侯雪婷認為,中興通訊目前的股價還未完全反應當下的負面資訊,並預計未來幾個季度市場預測將會進一步下調,因為公司疲弱的基本面趨勢或將導致持續的估值向下重估。

不過,更多的券商對中興通訊依然是正面樂觀的評價,所給出評級均是“推薦”及“買入”。

其中中信證券對中興通訊A股給出了24元的目標價格,這一數字整整是高盛高華給出的目標價的一倍。國泰君安的目標價也高達22.66元。安信證券也認為可以漲至18元。

中興通訊最新評級情況

給出上漲判斷依據是基於業績表現。中信證券陳劍認為,中興通訊2016年一季報經營良好,未來數據流量消費紅利持續存在,公司受益於全球運營商和網際網路基礎設施資本開支。短期看公司受國內運營商資本支出下調影響,但中長期堅定看好公司新興業務發展。

陳劍樂觀認為,美國的限制事件已基本塵埃落定,對公司未來經營環境影響基本消除。

這些機構的報告究竟哪個更具可信度,還需要時間來判斷。

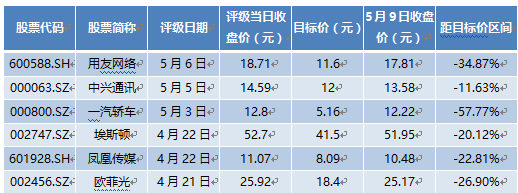

除中興通訊外,高盛高華近期還對以下5隻個股給出了“賣出”評級,包括用友網路(600588.SH)、一汽轎車(000800.SZ)、埃斯頓(002747.SZ)、鳳凰傳媒(601928.SH)、 歐菲光(002456.SZ)等。其中,對一汽轎車給出的12個月目標價僅有5.16元,較其最新收盤價12.22元折價高達57.77%。用友網路最新價為17.81元,高盛高華給出的12個月目標價為11.6元。

高盛高華近期建議“賣出”的A股上市公司名單