P2P吸金獲利調查 累計問題平臺1425家

- 發佈時間:2016-04-01 08:46:35 來源:大洋網-廣州日報 責任編輯:書海

P2P信貸需要公平交易的環境。

李如勝

總量3944家的P2P平臺超六成合規 民營平臺佔六成 投資者可獲總利潤的七成以上

3月25日,中國網際網路金融協會正式掛牌成立,這是由央行主管的全國性行業協會,業內人士表示,協會為各會員單位定下了“家規”,以期推動行業健康有序發展。

經歷了去年“e租寶”的非法集資跑路風波,P2P(網路借貸)行業幾乎被等同於非法集資。對此,廣東網際網路金融協會會長陳寶國表示:行業協會的成立,讓P2P有了“婆婆”, P2P也將由2015年的“監督年”進入2016年的“合規年”。

本報記者調查發現,企業通過 P2P平臺融資的成本在15%至20%多不等,投資者、 P2P平臺、擔保方的利益分成比例常達到7:1.5:1.5,部分標的,投資者獲得的收益甚至更高。由於融資速度快、相比民間融資更低的成本, P2P平臺成為企業短期融資的重要選擇。

文/廣州日報記者 李華

圖/廣州日報記者 廖雪明

“e租寶、大大寶這類平臺披上了 P2P外衣進行詐騙,讓我們這些正規經營者成了行業受害者。”李如勝是 P2P平臺“萬貝貸”的執行董事,從事傳統金融工作25年,他説,自從去年P2P跑路風波後,行業“已被妖魔化”。

兩三周前,另一個P2P平臺“共贏社”也經歷了一場風波,公司網站受到駭客攻擊,網站和APP打不開,客戶擔心“平臺是否要跑路”,便紛紛擠兌,公司CEO紀宜彤説,當時平台資産凈流出,好在處理及時,才逐步消除投資者的疑慮。

行業現狀

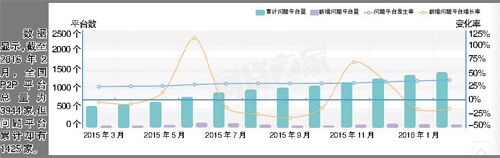

累計問題平臺1425家

“網貸之家”數據顯示,2015年, P2P成交量達到了9823.04億元,相比2014年全年網貸成交量增長了288.57%。

P2P行業經營者有三種類型:騙子、互網聯行業跨界經營者、有傳統金融從業經驗者。紀宜彤説,“騙子的出發點就是圈錢。”每個行業都魚龍混雜,存在投機倒把的人,他舉例説,某平臺原來是一家安徽小公司,找了諮詢公司做了規劃便投身 P2P行業,“他們起初也可能抱著好好做的心態,後來發現錢來得太容易了,便買了企業的‘殼’,設計虛假標的,吸引投資者,走上了非法集資之路。平臺不久後便轟然倒下。”

而另外一些P2P公司的失敗是“走得太快”、“不控制風險”。廣州某 P2P平臺總成交量高達100多億元,因傳出提現困難,投資者紛紛擠兌,該平臺無奈“歇業”。李如勝説,該平臺違背了行業不能建資金池、不能自融、資金錯配等多條底線,成了失敗主因。

出身傳統金融業的李如勝認為:“網際網路金融的本質是金融,金融有門檻,網際網路金融參與者要有金融背景,這是一條底線。 P2P行業中存在騙子,但絕大多數都是合規合法賺取利益的經紀人,他們大部分從傳統金融行業走過來,受過良好教育,在 P2P行業幹得不錯。”

平臺角色

仲介與資金守護人

P2P平臺的隊伍分為銀行係、國資係、上市公司係、風投係、民營係。民營係隊伍規模最大, 它是否動了銀行的蛋糕?

李如勝並不這樣看,他對自己有清晰的定位——銀行、正規金融的有益補充,“我們不去奪它的主要業務,正規金融服務不到,或者它不願意服務的,我們來服務。”

李如勝認為,一支完美的 P2P平臺隊伍應該是多種人才的組合,它包括:風控人員、技術人員、運營隊伍和線下行銷隊伍。P2P公司是“民眾資金的守護人、賺取收益的中間人”,這個角色要定位好,有些 P2P公司不懂,以為錢集來了,就是自己的,然後拿錢去做其他事,結果出現風險。

“我們就是資訊仲介,發佈投資資訊,把有錢的人的錢出借給需要的人。”紀宜彤説, P2P本身不承擔違約的風險,但事實上, P2P平臺現在附加了一項借貸方違約後墊付違約金的責任,這使得P2P公司“收益與風險不成正比”。

企業融資者

融資快且不欠人情

實體經濟享受到了網際網路金融的紅利了嗎?沈清(化名)是廣州一家高科技公司董事長,公司已在新三板掛牌。沈清的融資方式根據時間週期不同而選擇:中長期融資選擇銀行,短期則選擇 P2P。

“銀行融資成本在5%至6%左右,而P2P融資成本高很多,一般在18%至20%左右,它是真實市場利率的反映,銀行成本偏低,這是民間借貸做不到的,而從中長期來看,高利率是企業承擔不了的。”沈清也嘗到 P2P融資的甜頭:快捷地融到資,融資過程透明。同時還可以優化企業報表,“如果走銀行借貸非常繁瑣,跟審犯人似的,好累!”沈清説,銀行貸款有三看:看流水、看徵信、看是否有標準標的物。

沈清了解中小企業的痛楚,“對於一些中小企業,生存都困難哪來標準標的物。”

沈清傾向於選擇有良好風控的P2P平臺,特別是有專業金融從業人員構成的平臺,“他們風控好,見慣大錢,不會見錢就頭腦發熱。”

投資者

高收益卻求零風險

廣州市民李明(化名)去年10月以後加入P2P理財大軍,他一般選擇收益率在12%以上的投資項目,目前已賺到3000多元的收入。

李明的選擇並不是個案,《P2P網貸理財年度報告》數據顯示,從投資收益率來分析,近四成投資人選擇投資收益率在12%~15%的項目。

然而,平臺之間競爭搶奪客戶,讓利給投資者,收益率也就水漲船高,給了投資者一種高收益的預期。

在追求高收益的同時,投資者對風險近乎是零容忍。“我投資沒有拿到收益,就找平臺要。”李明的想法代表著不少投資人的想法,這也是不少P2P平臺面臨剛性兌付的現實。

“我們只是仲介作用,投資者風險自擔。”紀宜彤説,“高收益零風險違背金融本質。”但在這個競爭激烈的市場中,平臺為了“愛惜自己的羽毛”,一般會選擇墊付。

譽衡金服總經理施小軍同樣認為,P2P平臺的角色是資訊仲介,從市場角度來講,投資人應具備“投資有風險,投資需謹慎”的理性思維和風險意識,“未來剛性兌付終究會打破。”他説,“完全做到零風險也不現實。”

監管:

提高門檻和違法成本

P2P大數據:

截至2016年2月,全國 P2P平臺總量為3944家,但問題平臺累計卻有1425家,問題平臺的事件類型分為停業、跑路、提現困難和經偵介入。近幾個月來,問題平臺數量有減少的趨勢。

P2P平臺的隊伍分為:銀行係、國資係、上市公司係、風投係(75家)、民營係(2323家),民營係隊伍規模最大,佔到近六成。

P2P業內人士透露,以一筆融資成本在18%的網路借貸為例,利益分成約是:投資者拿15%,平臺拿1.5%、擔保方拿1.5%。有些借貸,投資者獲取的收益甚至更高。

隨著《網路借貸資訊仲介機構業務活動管理暫行辦法(徵求意見稿)》出臺,網際網路金融被列入“十三五”規劃,P2P網貸已經進入了一個全新的時代。P2P也經歷了從野蠻生長到規範發展的階段。

在李如勝看來,對P2P行業的監管,可以給它戴上一個緊箍咒:“要求P2P平臺股東、運營者有5年以上金融從業經歷,提高準入門檻,金融辦進行實地考察,可以甄別排除不少山寨貨。限制註冊資本在2000萬~3000萬元以上,保證平臺有一定的風險控制能力。此外,對於問題平臺追究到底,提高違法成本,不給它換一個馬甲再詐騙的機會。”

李如勝還建議,未來可創新監管方式,不搞一刀切,引入徵信大數據。

施小軍説,監管不是要把行業管死,而是要讓行業更規範、更透明,防範出現系統性金融風險。從國家的層面看,讓充裕的社會資金活躍起來,把本已存在的民間金融規範起來是順勢而為的大好事,激活這股重要力量,完全可以補足許多金融機構沒有覆蓋的地方。

施小軍認為,金融是國之重器,要充分認識到金融行業的特殊性,平臺出現問題了,違規企業應該受到懲罰。“每一次行業的整肅都是好事,將促進行業走向規範,避免出現劣幣驅逐良幣的現象。”他表示擁抱監管,希望監管的方式是柔性的,例如設置負面清單、實施窗口指導等,“實行牌照制並不見得會有利於行業發展。”

3月25日,中國網際網路金融協會正式掛牌成立, P2P網路借貸平臺有40余家成為首批會員。業內人士表示,協會為各會員單位定下“家規”,它既是約束也是保護,有助於推動行業健康有序發展,“中國網際網路金融協會是企業與監管層的重要樞紐,可以很好地解決資訊不對稱問題,做好上傳下達的工作。一行三會在協會中均有任職,因此協會可以很好地把握分業監管與混業監管的尺度。”廣東網際網路金融協會會長陳寶國説,中國網際網路金融協會可以很好地促進行業自律。

“中國網際網路金融協會的成立再一次為這個行業洗白,以正視聽。過去幾年,這個行業負面頻頻,尤其是去年年底的幾個大平臺跑路倒閉事件後,多數每人平均戴有色眼鏡來看待這個行業。中國網際網路金融協會成立後,為這個行業開了一扇窗,我們相信不久後其他行業的大門都將會對我們打開。”陳寶國説。