新三板“海選”結果:基本符合二八定律

- 發佈時間:2016-04-18 09:09:00 來源:拙樸新三板 責任編輯:張恒

新三板“海選”結果:基本符合二八定律

我們用爬的方式,分析6000家三板公司。2016年初,老拙寫了一篇文章《2016年,拙樸的工作規劃是這樣的》,説到要用爬的方式,在3月底,爬遍所有三板公司。扛下這個任務,每個投資部小夥伴心裏都沒有底,都在擔憂完不成任務。但是,我們真的做到了。我們打開每家公司的公轉書、分析每家公司的業務、分析每家公司財務數據,每週將研究進度發佈于拙樸交流群。

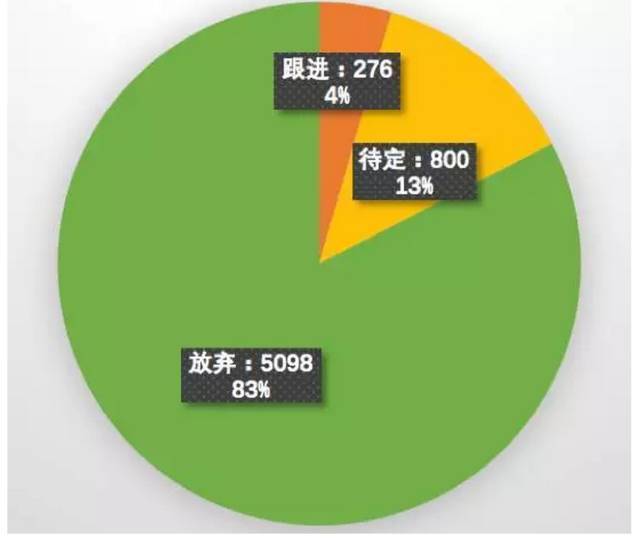

研究工作始於2016年1月12日,完于2016年3月31日,歷時78天,沒有節假日,共分析6174家掛牌公司,每個團隊1500多家公司,每人研究750多家公司。研究結果如下,放棄達5098家,佔比為83%,待定和跟進的公司為1076家,佔比為17%。與我們預想的結果差不太多,二八定律同樣適用三板公司。

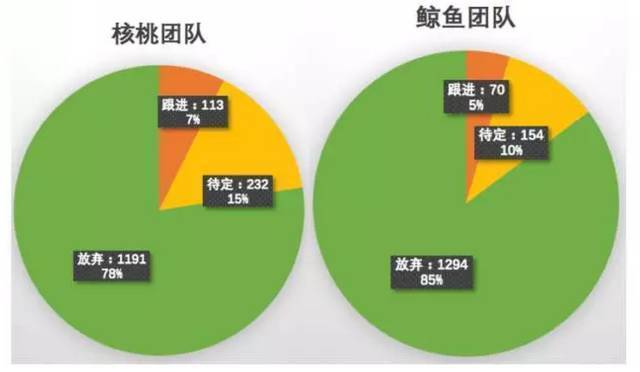

整體數據如此,分團隊數據亦如此。四個團隊放棄比例在78%-87%之間,儘管每個人的判斷標準不同,但是得到的結果卻是高度一致。

這也再次印證了三板80%的企業是根本不值得看,或者説看一眼就可以放棄。但是問題的關鍵,如何找出這20%的企業,而我們認為用爬的方式是最慢也是最快的方式。

拙樸投資群中,經常有人問,拙樸看的那麼快,能夠保證品質嗎?對於不好的事物,你是不會留戀的。事實上,判斷一家好公司是不容易的,而判斷一家壞公司卻是極其容易的。這與“選美”有類似之處,海選總是很快的,美的標準不容易統一,但是對於“不美”,一般比較容易達成一致意見。當你看到一家地方性的市政綠化公司,代工企業,規模很小的代理商……,基本是不會再想看第二次的。

接下來,用“選美”的眼光分析公司

接下來的兩個月,我們將用分行業的方式,著重討論這1000家公司,每週二下午、週五下午,小夥伴們都會坐在一起,將過去幾天研究相關行業的公司匯總在一起,逐個討論,逐個分析,選出“美”的公司。

第一輪:用財務和業務的兩把刀切下去,符合其一便會留下來,這個過程重篩選,重淘汰;

第二輪:將更加重視行業背景,競爭對手、團隊情況,這個過程重討論,重PK。

未來兩個月,我們每次討論後,將拿出一家公司與拙友分享,共同討論,敬請期待。再接下來的兩個月,我們將會開啟大規模的實地調研,著重分析公司的未來發展,做出盈利預測,討論估值及投資可能性。

三板“海選”成果節選

初篩階段,每個拙樸小夥伴都翻開了700多份公轉書,看了700多份財務報表,他們有什麼收穫呢?一階段之後,老拙讓大家各自寫了總結,篇幅很長,洋洋灑灑,“廢話連篇”幾千字,這裡限于篇幅,就摘抄部分精華與各位共用。

房地産上游行業:企業日子都很苦,業務萎縮,無增長,甚至衰退;最痛苦莫過於應收賬款增長無窮無盡,導致經營性現金流很差。如果其客戶是地方性小房地産商,貨款收不回來,只能打官司,可是房子賣不出去,又能怎樣?但是那些客戶是一二線大型房地産商的公司,日子還算過得去,應收賬款還好,現金流也不錯,但是增長速度下來了;整個行業都在過冬。(水壺、草帽)

2. LED相關行業:公司業務無論是配件、組裝、還是顯示、燈光照明,其業績都不好,毛利率也不高,説明這個産業競爭很激烈,且公司規模都不大,小廠商居多,可跟進的企業鳳毛麟角。(水壺)

3. 儀器儀錶行業:相關公司毛利率都很高,凈利率也不錯,但是規模,增長,客戶方面差異很大,而好公司與壞公司的區別就在於此;另外,産品更新換代的速度較快,企業被淘汰概率很高,但是跟進的公司很多出自這個行業。(水壺、鳳梨)

4. 小貸,擔保等金融行業:這類公司有很大的地域性限制,其客戶只能是當地中小企業或個人,另外其融資受到嚴格限制,融個資都需要省金融辦審批,政策限制性太強,不具備投資可能性。(水壺)

5. 精準行銷或者程式化行銷行業:行業高度景氣,公司收入、利潤翻番毫不驚奇,但是公司之間差異化非常明顯,貫穿産業鏈的深度,決定公司的毛利率水準。有技術沒資源,毛利率很低;無技術有資源,毛利率更低;既有技術又有資源的企業,毛利率很高,企業日子過得相當舒服,但是估值是真不低。可以確定是,這個行業的巨頭,未來一定在三板,秒殺主機板。(水壺)

6. 西藥:中小型藥企幾乎無原研藥開發能力,所銷售藥品品種同質化嚴重,毛利、凈利普遍低下。極少部分獲得首倣藥技術及原創藥的公司亦未見其藥物的突出核心競爭力,但具備一定市場,有一定發展空間,比如抗HPV生物膜産品,有一定療效,概念大於實質,但從商業角度,有需求、有市場。畢竟好的原研藥的研發風險、資金成本與時間成本不是目前新三板中小藥企能承擔的。(姜寧)

7. 中藥飲片、中成藥:不乏營業收入上億的相對較大的公司,但毛利、凈利均低。醫藥中間體、植物提取物:普遍技術壁壘低,少數營收上億的公司也以外貿為主,毛利、凈利低。主要看其下游藥品的類別以及技術壁壘。(姜寧)

8. IVD行業: 低端生化檢驗公司相對較多,但技術門檻低,毛利、凈利低。中端分子免疫檢測整體毛利在30%以上,此類公司少。本人所見,基因層面檢測尚未有優質公司,僅有一家主營小核苷酸産品的公司具備一定關注價值,但該産品目前主要用於實驗,其切實藥品商品化過程目前在全球尚未通過III期臨床。(姜寧)

9. 醫療器械: 未見新三板大型醫療器械公司,唯一看到的一家製造骨科機器人的公司天智航,具備研發實力,且有産品投入臨床,尚未實現盈利,但有成功可能性。倒是定位於POCT的中小型儀器具備一定的新意與較大市場,且毛利、凈利高。(姜寧)

10. 整形美容醫院、健康體檢中心:整體利潤較高,但未見較大規模公司,絕大多數具備明顯地域局限性。

11. 市政園林綠化:基本上難以突破地域限制,當地政府屬於配額制,一把手工程,主要增長靠關係,但是也不會增長太多,因為還需要顧及其他企業。這類企業日子本身過的很好,但是不具備增長性,很難跨越地域限制。(豆腐)

12. 煤炭、鋼鐵、大宗商品、原油:行業産能過剩,基本上過得都比較慘,國家在倡導去産能,調結構,這類企業首當其衝;目前,冬天還未過去,春天悄然走近,只不過黎明前的黑暗超級黑,能否看到下一個美麗春天尚未可知。(草帽、豆腐、水壺)

13. 農業:一共有幾種:養殖/畜牧、養殖+産品(牛奶、肉製品)、種植、肥料農藥、養殖/畜牧設備。這裡面基本上涉及養殖的要麼不賺錢,要麼風險大。養殖的基本上就是養豬、養牛,首先豬肉行業週期性太強,下滑嚴重;養牛的一般都是奶牛,而牛奶也是因為週期性嚴重下滑厲害。最後其實比較好的是做肥料的,尤其是微生物肥料的,國家下一步大力扶持的産業,政府專項資金扶持,可以重點關注。(豆腐)

14. 新能源汽車:行業越來越火,代表著汽車行業發展的趨勢,這一整條産業鏈,從電池到充電樁到整車,各個環節均有技術密集型以及勞動密集型的部分,我們要找的就是技術密集型企業。(草帽)

15. 生物醫藥行業:如日中天,但藥物的研發成功與否直接就是1和0。我們要找的就是那些代表最高技術水準的,研發風險相對小的生物藥企業;高端生物醫藥方面,研發風險較高,研發成功後市場爆發可期,前期研發投入巨大,沒有持續穩定鉅額的現金流支援,難以持續下去。比較典型的如君實生物和康樂衛士,君實生物持續鉅額虧損了好多年,公司共有6個藥物已正式立項並處於研發階段,目前研發進度較快的兩個藥物分別為重組人源化抗PD-1單克隆抗體注射液(JS001)和重組人源化抗PCSK9單克隆抗體注射液(JS002),預計上市時間在2020年以後了。2020年啊,還有4年才能上市,可是君實生物目前的估值已經在20億了,員工80余人,博士與碩士較多,前期基本只做研發了,基本沒有市場推廣。(草帽、核桃)

16. 廢品回收行業:千萬別看不起收廢品的公司、毛利潤、凈利潤秒殺很多高科技公司,實在讓人大跌眼鏡。(白雲、水壺)

17. 水環保行業:多數企業有明顯的地域性,不少採取PPP模式,BOT模式。比較典型的模式就是類似于建造後獲得20年特許經營權,成本分5~8年攤銷,每年收取運營利潤。重資産,投資週期長,攤銷成本高。(白雲)

18. 醫藥領域方面:醫療器械的增長好于原藥生産,國內企業在醫療器械方面的潛力較大,目前高端醫療器械集中在國外大型企業中,國內廠家目前在中端和低端市場,低端市場的競爭非常激烈,中端向高端發展的空間較大,這裡面未來會出現非常具有潛力的龍頭企業。(核桃)

19. 合同能源管理(節能管理):整體行業的商業模式比較成熟且具有可持續性,企業之間差別較大,小企業競爭激烈,規模企業財務狀況健康且持續增長,這個行業未來是個趨勢,目前來説市場需求還未規模釋放。(核桃)

20. 軟體行業:軟體公司,新三板中佔比較高,商業模式多種多樣。軟體本身在傳統企業的眼裏,是用來幫助傳統行業提高效率的一種工具。在上一次的資訊化浪潮中,大把大把的軟體行業的企業成長了起來,同時,也把的大量軟體開發企業拍死在沙灘上,最後存活下來的,要麼是針對細分行業有較深入的理解,要麼是在某個領域內有較高的市場佔有率,要麼是背靠政企大客戶生活,再不濟,還可以利用國內人力成本的優勢向國外客戶提供軟體外包開發的服務。有亮點的企業一般是在一些專業性較強的軟體開發領域建立了技術壁壘或者市場壁壘(往往下游客戶粘性很強,更換軟體系統的成本非常高)。企業普遍都比較會包裝,有時候看完了整個公轉説明書,也沒説清楚這個企業到底做的是什麼。(旺旺)

21. 系統整合行業:系統整合行業和軟體行業類似,也是上一次的資訊化浪潮下産物,但是對下游客戶的依賴性更強。打著高科技的幌子,賺著賣白菜的辛苦錢。企業規模上,由於是訂單驅動,銷售收入上往往3000萬,6000萬,1億都是比較明顯的門檻,跨過了就是門,跨不過就是天花板。毛利率普遍很低,可跟進企業鳳毛麟角。(旺旺、水壺)

22. 物流行業:毛利較低,技術壁壘低,毛利凈利普遍較低12%左右,現金流挺好,一般有局域性限制,其中,內河江運的危險化學品類企業屬於毛利相對較高的,大概在30%左右;(鳳梨)

23. 種子行業:大多數財務指標優秀,企業本身財務數據不錯,但區域性依賴較大,擴張性差,是非常好的並購標的。(鳳梨)

24. 文化傳媒行業:範圍太廣,很難窮盡。大體分為兩種:一種靠內容活著、一種靠資源活著。有內容的靠自己的內容來吸引流量,這相對來説辛苦一些,因為大家都可以創造內容但你必須跟別人不一樣必須更被市場所接受,才能走的更遠。另一種是靠著已經擁有的資源,把別人的內容裝進去,靠自己的資源讓別人的內容被更多的人知道。現在大家對誰掌握了資源也就是掌握了流量趨之若鶩,但是未來或許在掌握內容的人手中。(鯨魚)

25. 戶外廣告公司、公關公司:這一類公司競爭很激烈,大家都享受著高成本,高投入的媒體資源,毛利被壓得很低,是否能突破地域或地區的限制是個門檻。(鯨魚)

26. 文化領域的公司中擁有獨特資源的演出公司,雖然受到的各種各樣的影響很大,但是只要你有足夠的競爭力能夠擴張,增長不慢,現金流充裕,未來還是很有潛力的。(鯨魚)

27. 大體育産業:一樣被很多人所看好,三板上有很多優秀的公司都是某細分領域的領軍企業,有的已經被市場所認可,估值很高,但是更多的卻有待遇我們發現成為新的金礦。(鯨魚)