五星級酒店曬賬本 “營改增”減負700多萬元

- 發佈時間:2016-05-03 15:57:25 來源:中央電視臺 責任編輯:吳起龍

已經試點4年的營改增從5月1日全面推開,昔日地方第一大稅——營業稅將退出歷史舞臺。從1號開始,房地産、建築業、金融及生活服務業四大行業全面推開營改增。從營業稅到增值稅,這項變化不止和企業相關,也和我們普通人關係密切。

營改增全面推開 今年減稅超5000億元

據統計,2012年至2015年前期試點累計減稅6412億元。全面推開營改增試點後,今年減稅的金額將超過5000億元,是本屆政府成立以來規模最大的一次減稅。

那麼營改增究竟改的是什麼,改革後各個行業的稅率又會有怎樣的變化呢?

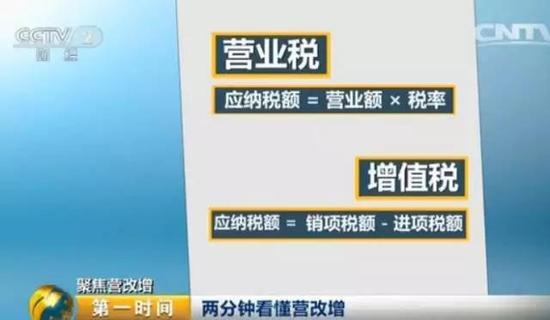

什麼是營改增?

營就是營業稅,增即是增值稅,簡單地説就是各行業從今天開始全部取消了營業稅改為徵增值稅啦。

以前的營業稅比較簡單,就是對營業額徵稅,應納稅額=營業額*稅率。

而改成增值稅後,是根據銷售商品或勞務的增值部分進行徵稅,也就是銷項稅額扣進項稅額,其差額就是增值部分應交的稅額。

計算的公式是:應納稅額=銷項稅額(含稅銷售額÷(1+稅率))×稅率。

具體到此次營改增涉及的四大行業,建築業和房地産業適用稅率為11%,金融業和生活服務業適用稅率為6%,對服務出口實行零稅率或免稅政策。也就是説,營改增不但和企業有關,和我們每個普通人也是息息相關的。那麼聽上去是不是還覺得有點複雜,下面我們就通過一個例子來看一下。

隔壁小明開的餐館,本月銷售額100萬元,餐飲業營業稅稅率是5%,那麼他需要繳納1000000×5%=50000元。如果改徵增值稅,同樣含稅銷售額100萬元,同時餐館採購食材等過程中也是繳過稅的,這就是進項稅額,假設本月的進項稅額為38000元,按照新的生活服務業增值稅稅率6%計算,他要繳納的增值稅=1000000÷(1+6%)×6%-38000=18000元,少交了3萬多塊呢。

這裡還要幾點需要提醒您,此次新增的四大試點行業、原來在營業稅上享受的優惠政策不會變化,對老合同老項目及特定行業則採取過渡性措施。隨著營改增對一二三産業的全覆蓋,除了稅收得越來越精細科學,企業的負擔也會越來越輕。一些生活服務業中的中小企業,更是這次改革中的最大受益者。

樓繼偉:確保所有行業稅負“只減不增”

今年的《政府工作報告》提出,從5月1號起全面實施營改增,確保所有行業稅負只減不增,那麼財稅部門如何確保只減不增呢?

政策平移 優惠保持

財政部部長樓繼偉表示,將採取一些過渡措施,有一些行業屬於政策平移,原有的稅率折換過來政策是平移,再有一點就是原來營業稅給予一定政策優惠的,那麼繼續改徵增值稅以後繼續保持,這種辦法等於我們可以基本保證所有行業稅負都是只減不增。

樓繼偉還表示,在政策方面,對養老、醫療、教育、彩票發行等將繼續實行免稅,延續個人轉讓住房的徵免稅政策。

企業財務會計制度要調整

對於企業來説,原來營業稅沒有抵扣概念,現在改成增值稅後不僅財務會計制度要調整,行業也要逐漸規範。

財政部部長樓繼偉説,原來企業不重視,因為他也沒有抵扣的,原來增值稅、營業稅沒有抵扣概念,他要找到這些抵扣項,財務會計制度可能需要調整,然後營業稅下的行業要規範。比如他拿不到抵扣的發票,稅務局就是要派出人員幫助人家,開這些發票。總之,我們能夠做到所有的行業稅負只減不增,但是我是保證不了所有的企業,因為誰也做不到,企業千差萬別。

新聞連結

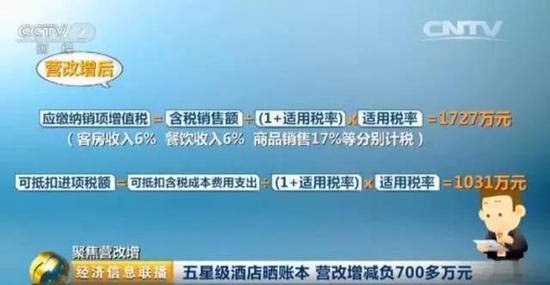

五星級酒店曬賬本 營改增減負700多萬元

按照規定,生活服務業將由原來的5%的營業稅率,上調為6%-17%不等的分項增值稅率,雖然表面上看,稅率提高了幾個百分點,但是應納稅額卻有大幅的降低。除此之外,因為酒店的一些用品也“明碼實價”地納入到成本中,所以有可能以後消費者再也見不到贈送的字樣了,那是不是意味著酒店的服務要打折了呢?

營改增實施前夕,記者見到了北京紅樹林國際酒店管理公司財務總監張立,他告訴記者,為了順利地進行適應營改增,他們的酒店一個月前就開始著手準備了,和一些中小企業相比,營改增後,他們的稅負大幅降低。

舉例來看,該集團旗下三亞紅樹林度假酒店在2015年整體收入為28578萬元,營改增前,營業稅應納稅額為(銷售額28578×徵收率5%)1429萬元。

營改增後,應繳納銷項增值稅是把客房、餐飲、商品銷售等分別計稅,總銷項稅額為【含稅銷售額÷(1+適用稅率)×適用稅率】1727萬元,高於原來的營業稅;但可抵扣的進項稅額為【可抵扣含稅成本費用支出÷(1+適用稅率)×適用稅率】1031萬元;所以當期應納增值稅為(銷項稅額1727-進項稅額1031)696萬元,實際稅負下降733萬元。也就是説,該酒店當期繳納的增值稅佔營業收入僅為2.44%,遠低於營業稅5%的佔比。

酒店生鮮供應商或面臨行業整合

張立還表示,因為應繳增值稅要扣減成本費用中的進項稅額,所以以往採購中不規範環節將會消失。像他們酒店每日生鮮的供應商就可能不具備開具增值稅發票的條件,那麼可能就會被整合或淘汰。

酒店不再打包贈送服務

此外,記者在採訪中還注意到,以往一些酒店經常會提供的免費礦泉水、或住兩晚送一晚的情況,因為涉及到增值稅,也將取消或攤薄成其他樣態和價格。

北京紅樹林國際酒店管理公司財務總監張立介紹採訪時説,“比如説買A送B的話,那我們可能就B視為銷售,可能A+B合併去繳納增值稅,這個可能實際是不符合企業整體的。就是礦泉水可能它是酒店服務的一個必須的一個環節,所以那我們就説,酒店客房裏含礦泉水,就不要去説免費贈送礦泉水。”