中國網財經7月13日訊 近日,萬科獨董華生連續微網志,爆料稱寶能曾以股權質押的形式向深圳華潤融資。

昨日,華生公開表示,看到人民網等説鉅盛華在去年寶能舉牌後質押股權向華潤鉅額融資並直接增持萬科。電話查證此事屬實。

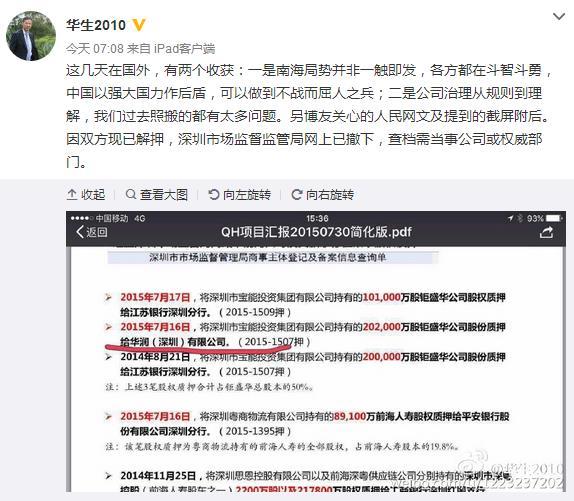

今日,華生再度發佈涉及寶能舉牌後質押股權給華潤事宜的相關微網志,稱“因雙方現已解押,深圳市場監督監管局網上已撤下,查檔需當事公司或權威部門”,並在微網志中發佈了截屏文件。

據人民網報道,寶能係在2015年7月份開始舉牌萬科之時,寶能集團曾將持有旗下的深圳市鉅盛華股份有限公司的20.2億股份質押給華潤集團下屬的華潤(深圳)有限公司獲取資金。

此前,華潤與寶能曾在公告中發佈聲明,稱雙方之間不構成一致行動人。

版權聲明:凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國財經客戶端

中國財經微信公眾號

中國新三板客戶端

中國新三板微信公眾號

7月13日早間,華生再度發微網志稱,鉅盛華在去年寶能舉牌後向華潤質押股權已經解押。 昨日晚間,華生在其實名認證的微網志表示:在國外考察公司治理,看到人民網等説鉅盛華在去年寶能舉牌後質押股權向華潤鉅額融資並直接增持萬科。電話查證此事屬實。看來我雖一時被造謠栽贓抹黑威脅,但已不用擔心事後被人以“惡意猜測”罪名追究法律責任。賣出萬科受損的中小股東更可要求關聯方以半年最高價收購,當然這得看監管方最後如何認定。

寶能子公司。 而25%的持股,也讓寶能達到第5次舉牌線。按照《上市公司收購管理辦法》,達到舉牌線,寶能必須停止增持並履行公告義務,在公告期限內和公告後2日內,不得繼續交易萬科A。 分析稱寶能為強化大股東地位 公告透露,寶能這兩日的增持,均是通過資産管理計劃,而這也是此前鉅盛華舉牌

“做萬科長期戰略財務投資者”,穩坐萬科第一大股東席位7個月後,寶能在7月7日給出了其舉牌萬科的原因。這距其第一次舉牌萬科,已經過了一年。

資本市場密集出現“舉牌”事件一方面有助於發揮資本市場價值發現、資源配置功能,但另一方面由於我國“舉牌”相關披露規則不夠健全,加之市場參與主體的整體成熟度不夠,也為股票市場上的“坐莊”、炒作留下了空間。一些“炒家”通過頻繁“舉牌”對股價造成重大影響,扭曲正常的價格形成機制,形成了事實上的“明莊”效應,對上市公司正常經營和中小投資者的權益都可能造成不良影響。 一、我國大額持股披露制度。

中央財經大學教授劉姝威(圖片來源:資料圖) 中國網財經7月10日訊 在萬科A復牌後,寶能豪擲近16億元強勢增持,持有25%萬科股份並構成第五次舉牌。今日,中央財經大學教授劉姝威就萬科股權爭奪戰再發文章,劉姝威認為,從金融監管角度分析,萬科股權之爭的核心問題不是股權歸屬問題,而是寶能舉牌萬科合規性問題,産生這個問題的背景是我國金融領域分業監管。

半年借助21家機構買入萬科;如萬科繼續下跌,部分資管計劃面臨平倉風險;“圍獵”萬科的排頭兵前海人壽,其總經理為原工商銀行深圳分行副行長兼前海分行行長劉宇峰,其于2015年7月,前海人壽舉牌萬科之際空降前海人壽擔任總經理。

半年借助21家機構買入萬科;如萬科繼續下跌,部分資管計劃面臨平倉風險;“圍獵”萬科的排頭兵前海人壽,其總經理為原工商銀行深圳分行副行長兼前海分行行長劉宇峰,其于2015年7月,前海人壽舉牌萬科之際空降前海人壽擔任總經理。

資本市場密集出現“舉牌”事件一方面有助於發揮資本市場價值發現、資源配置功能,但另一方面由於我國“舉牌”相關披露規則不夠健全,加之市場參與主體的整體成熟度不夠,也為股票市場上的“坐莊”、炒作留下了空間。一些“炒家”通過頻繁“舉牌”對股價造成重大影響,扭曲正常的價格形成機制,形成了事實上的“明莊”效應,對上市公司正常經營和中小投資者的權益都可能造成不良影響。 一、我國大額持股披露制度。

點擊查看更多

盛松成

如果各項數據表明經濟已經企穩或很快企穩,則降準的必要性就沒那麼大。

張曉晶

造成中國債務積累與杠桿率攀升的體制性根源在於國有企業。

楊建華

從中長期看,股市依然向好,但在股價快速上漲的背景下,短期要關注業績增長能否和股價相匹配。

劉興國

近期南船對旗下上市公司重組方案的調整,無疑引發了市場對此次南船業務整合的猜測。

劉平安

“新三板+H”模式落地為資本市場對外開放揭開新篇章,為提升新三板市場管理水準和能力帶來機遇。

巴曙松

港交所與股轉的合作可參考滬港通、深港通的模式,預計今年6月7月將出現首批合資格三板企業上市。

崔彥軍

現在企業擬IPO熱情下降了很多,大部分企業對於是否要衝層保層保持著順其自然的態度。

周運南

A股和新三板作為多層次資本市場核心組成部分,並購重組逐漸成為上下互通、有機聯繫的重要紐帶。