興業銀行:突擊降息吹響人民幣貶值前奏

- 發佈時間:2014-11-24 12:05:05 來源:中國網財經 責任編輯:胡愛善

中國網財經11月24日訊 央行決定自2014年11月22日起下調金融機構人民幣貸款和存款基準利率,興業銀行認為此次突擊降息吹響了人民幣貶值的前奏。

以下為興業銀行報告全文

歷史上的降息與人民幣匯率變動

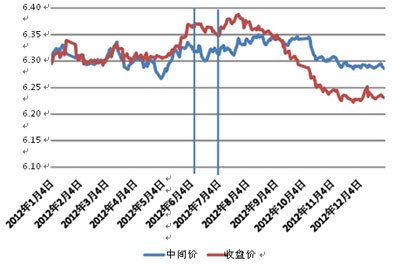

我們首先來回顧一下最近兩次降息對人民幣匯率的影響(見圖表1)。最近的兩次降息分別發生在2012年6月8日和2012年7月6日。

圖表 1:2012 美元兌人民幣中間價、市場價(注:圖中豎線為兩次降息日。)

在第一次降息之後,從6月8日到7月5日,人民幣中間價貶值5pips,但受到降息會對經濟産生提振作用的預期,人民幣短暫走升,市場價升值 146pips。

在第二次降息之後,從7月6日到7月23日,人民幣中間價貶值77pips,市場價一度大幅貶值305pips,此後在7月23日達到波峰後重回升值通道。以上歷史數據顯示,降息之後,一般中間價最初會開在貶值方向,但市場價的變化方向卻會因為對中國經濟未來的預期不同而可能存在差異。但無論如此,考慮到今年以來中間價的平穩窄幅波動、以及由此所帶動的市場價雙邊波動狀態,在一度貶值後可能再度波段小幅升值,但持續升值應該不會發生。

降息收窄中美利差 令掉期點下行

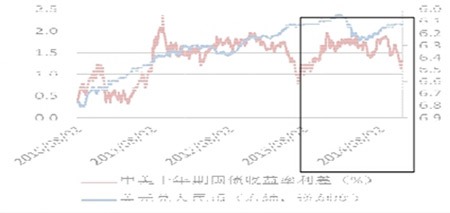

降息最直接的影響在於收窄中美利差,利差收窄將減輕升值壓力。由於人民幣過去一直單邊升值,匯率與利差關係並不顯著;然而從 2013 年起至今,兩 者走出了較為一致的 M 型(見圖表 2),匯率與利差的關係比過去更加密切。此次降息,將會明顯令中美利差收窄,從使得人民幣升值的壓力相對減弱。

圖表 2:中美十年期國債收益率利差、美元兌人民幣

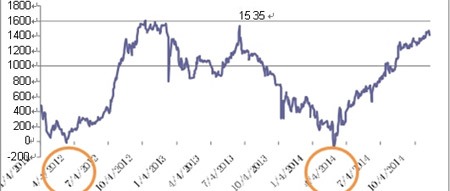

圖表 3:人民幣一年期掉期點數

降息會使人民幣掉期點數下行,縮窄至 400pips 內將打開貶值空間。觀察2012 年和 2014 年兩次人民幣明顯貶值開啟前夕的掉期點數,均在 400pips 以內(見圖表 3),較低的掉期點數可以視為人民幣即將開啟顯著貶值趨勢的一種信 號。因為當中美利差過高導致掉期點數過高時,比如當前的 1400pips 附近,交易員持有美元多頭會産生過高的交易成本,因而在央行給予明確方向指示(比如中間價單向持續貶值)前難以大幅做多美元。觀察10 月份相關數據,由於掉

期點數較高,導致 10 月客盤“主購匯”,而銀行間市場“主結匯”,因而最終的結果就是:雖然結售匯數據即期代客結售匯逆差創下歷史新高,但外匯佔款卻是凈增加的。當前客盤對於人民幣貶值的預期相對較為強烈,預計降息將使得掉期點數下行,進而調整銀行間市場交易頭寸,最終給予即期市場以貶值空間。

三. 人民幣走勢展望

明年第一季度或再出現貶值波段。受到中美利差收窄和掉期點數下降影響,人民幣匯率從邏輯上來講應該貶值。上次掉期點數從高點下行至 400pips 大致 需要 4 個月的時間,此次有降息作為助力,預計下行速度將更快。再考慮到一

季度貿易差額常處於季節性低谷,人民幣或于 2015 年一季度正式啟動貶值。

然而,判斷人民幣匯率走勢需要重點關注政策面。為防止過度市場特別是 海外過度看空中國經濟,導致資本外逃,中間價很可能仍對貶值持謹慎態度, 從而控制貶值幅度:如果市場貶值幅度不大,中間價可能坐視不管,但如果短 期市場價貶值過猛,就不排除中間價可能持續持穩、甚至在美元貶值的時點微 幅升值以穩定緩衝市場價的貶值壓力。因而,短期內需要密切關注中間價的走 勢,如果中間價仍遵從與歐美貨幣的傳統規律,即美元升值(歐元貶值)則人 民幣貶值,市場價將有更大貶值空間;如果中間價刻意向升值方向調整,短期 內市場價貶值幅度將有限,預計仍將呈現震蕩態勢。

興業銀行(601166) 詳細

- 股票名稱 最新價 漲跌幅