今年投連險飄紅 中德安聯指數産品年虧損33%

- 發佈時間:2015-12-28 09:46:00 來源:北京晨報 責任編輯:郭偉瑩

投連險賬戶11月平均收益2.49%,報告排名體系內的184個賬戶當月均取得正收益。從今年看,各家險企整體表現優良,僅有8個賬戶收益為負,合資保險産品虧損超半數。

隨著近兩個月以來股市回暖,與股市密切相關的投連險收益也“水漲船高”,華寶證券發佈投連險報告顯示,11月,投連險賬戶單月平均收益2.49%,繼10月取得6.35%之後繼續守住正收益。

根據公開數據顯示,2015年2月至2015年11月,投連險的總體平均回報率分別為2.96%、7.96%、7.28%、8.71%、-5.85%、-6.67%、-5.66%、-0.33%、6.35%、2.49%。

11月份,投連險可謂擺脫陰霾,新增保費翻倍增長,華寶證券排名體系內的184個賬戶均取得正收益,進入12月以來,滬指依舊震蕩上揚,投連險在最後一個月依然有較好表現是大概率事件。繼去年投連險首次實現集體飄紅後,或將再次實現全面豐收。

值得注意的是,今年以來,僅有8個賬戶回報率為負。虧損排名第一的是中德安聯旗下的指數産品,今年虧損為33%,而大盤指數同期上漲400個點。

中德安聯相關負責人告訴《投資者報》記者,今年6月,根據部分市場的投連險客戶需求,與現有的兩款投連産品掛鉤,開始接受客戶投資選擇。由於賬戶運作時間較短,賬戶開啟時指數處於較高位,所以對該賬戶表現有些影響。

11月激進型表現較好

依據投資策略,華寶證券在統計將投連險賬戶分為六類:指數型、激進型、混合型、債券型、貨幣型和類固定收益型,而其中激進型和混合型被視為股票型賬戶,所擁有的賬戶金額佔比較高。

從具體賬戶層面看,11月份,排名體系內的184個賬戶均取得正收益。其中,與股市聯繫最為緊密的激進型賬戶表現最好,11月份整體平均收益高於其他類型,具體收益率名列前列賬戶包括:合眾進取型(17.73%)、太平價值先鋒型(13.10%)、季季長紅利(13.01%)、合眾平衡性(12.57%)、太平動力增長型(10.95%)。

此外,11月的賬戶統計資訊裏,新增國華人壽旗下國華1號穩健型投資賬戶。此賬戶為類固定收益型投連險賬戶,于11月13日開始公佈凈值。

今年僅8個賬戶負收益

從華寶證券整理數據來看,今年以來投連險賬戶收益延續去年的不俗成績,平均回報率依舊飄紅。

具體來看,今年以來回報率最高賬戶仍然屬於激進型賬戶,光大永明進取型以95.69%的回報率佔據榜首,此外,激進型賬戶前九名均實現50%以上的回報率。混合保守型、增強債券型、貨幣型以及固定收益型4個類別所有賬戶均實現正收益。

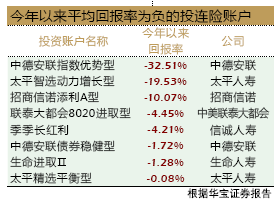

截至11月30日,華寶證券統計在內的賬戶數據顯示,今年以來平均回報率為負的賬戶僅有8個。分別是:指數型賬戶中德安聯指數優勢型(-32.51%),激進型賬戶生命人壽旗下的生命進取Ⅱ(-1.28%)、信誠人壽旗下的季季長紅利(-4.21%)、中美聯泰大都會的聯泰大都會8020進取型(-4.45%)以及太平智選動力增長型(-19.53%),混合型投資賬戶太平精選平衡型(-0.08%),混合保守型中德安聯債券穩健型(-1.72%)、招商信諾添利A型(-10.07%),

中德安聯的指數優先型賬戶虧損最為嚴重,今年以來收益為-32.51%,今年年初滬指為3200點左右,截至12月24日收盤,滬指為3612點,雖然經歷年中盤內大跌,相比年初仍提高了400多點,該指數賬戶虧損的原因是什麼呢?

《投資者報》記者查閱中德安聯人壽官方網站發現,屬於此賬戶名下有兩隻産品,分別是安盈智選與匯金世家II,事實上這兩支産品同時屬於股票主導型賬戶名下,資産配置説明為股票主導型和混合型基金的投資比例為80%-95%。如果是股票型産品,因選股策略失誤導致虧損並不奇怪。

事實上,從上述今年虧損的賬戶來看,合資險企在投連險回報率上略遜中資險企一籌。除了中德安聯人壽,信誠人壽、中美聯泰、招商信諾均有産品收益為負。

網際網路投連險嶄露頭角

在網際網路金融之風愈演愈烈的當前,險企的投連險與網際網路理財平臺的合作顯得水到渠成。

華寶證券分析報告中還披露了6款“投連險+網際網路”模式産品,分別是:京東金融與弘康人壽發佈的京弘年年盈、京弘半年盈、京弘季度盈,騰訊理財通與光大永明合作推出的光大永明定活66、光大永明定活保168,以及陸金所與國華人壽合作的國華半月盈定活保。從産品説明上來看,此6款産品歷史年化收益率均在5.10%以上,其中京弘年年盈最高,達6.0%,鎖定期也最長,為一年,其餘在一個月與半年之間不等。

在資産荒背景下,網際網路理財平台中與債券及協議存款的貨幣基金産品收益難以持續,餘額寶、微眾銀行等産品收益率均降到3%以下水準。而借助投連險較高收益,再次實現獲客成為其較好的選擇。

值得注意的是,目前網際網路平臺在售的投連險,主要以固定收益類為主。

據了解,保監會是在去年才放開投連險非標投資的限制,新規出臺後,其資産配置範圍包括了流動性資産、固定收益類資産、上市權益類資産、基礎設施投資計劃、不動産相關金融産品、其他金融資産。