終身萬能險變一年有效 方正人壽強制退保涉違規

- 發佈時間:2015-06-11 14:32:55 來源:羊城晚報 責任編輯:田燕

一年前在淘寶上買了一款終身萬能險,誰知滿一年後卻被強制退保,李小姐(化名)昨日向羊城晚報記者講述了自己的遭遇,稱自己一年前購買的終身萬能險産品近日被以理財到期為由,連本帶利退了回來。記者發現,如果按照李小姐説的情況,目前淘寶平臺上賣的萬能險産品基本上都存在被強制退保的可能性,退保時會直接退還本利,完全不會和消費者商量。

案例

終身産品“變身”一年期

李小姐説,去年6月初她在淘寶上看金融産品時,發現萬能險的收益普遍比較高。由於她對保險行業比較了解,李小姐知道萬能險是一款帶有投資理財功能的保險産品。“當時網際網路金融方興未艾,但餘額寶的收益已經跌到6%以下了,我就想在網上買點比較穩健、收益率又比餘額寶稍微高一點點的産品。”李小姐説,當她看到萬能險産品時,發現收益率普遍要高於“寶寶類”産品,於是動心了。

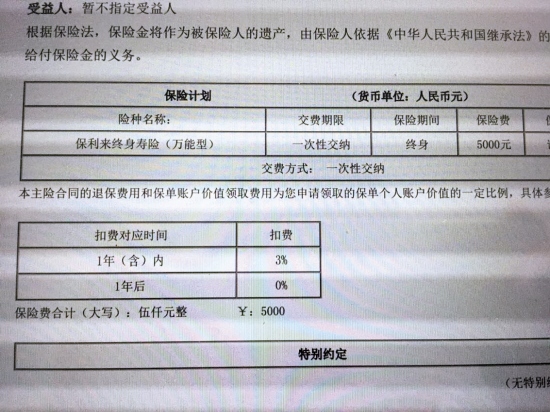

據她説,當時在淘寶的理財頻道上,萬能險在各種金融産品中算是一匹黑馬,收益率普遍在6.5%-7%左右。“萬能險有保底收益2.5%,還帶有理財功能,我覺得是一個很不錯的選擇。”李小姐説,在眾多産品中她選擇了北大方正人壽保利來終身壽險(萬能型),當時的購買頁面很簡單,除了寫明這個産品的名稱,還寫清楚了一年預期收益率為6.5%。

與其他渠道購買的萬能險不同的是,上述保單合同中很明確地提到了第一年退保費用的比例為3%,第二年及以後退保費用則為零。這就意味著,李小姐只要持有保單滿一年或以上,預期收益6.5%是可以實現的。當然,她很清楚6.5%只是預期收益,按照合同規定,萬能險的本質是一份保險合同,它的保底利率是2.5%。“不過我覺得問題不大,這也是買萬能險必須承擔的風險。按照我對萬能險的了解,一般保險公司的平均收益率都有4%-5%,在有收益的同時還有一份保險作為保障,對於有些閒錢沒地方放、對收益率要求又不高的人來説是很不錯的選擇。”所以她立馬決定買上述萬能險,並打算慢慢放著,如果收益率沒太大變動也不打算取出來了。

隨後,她在淘寶上花了5000元買了五份北大方正人壽保利來終身壽險(萬能型),每份1000元。在購買後,她收到了來自北大方正人壽的電子保單,並且接到了回訪電話。

然而,到了今年5月底,李小姐突然收到一條短信,寫著:“尊敬的客戶,您在招財寶中的保險産品即將生效滿一年,根據您投保時的授權要求,我們將於生效滿一年時將保單帳戶價值金額全部退出,同時該合同效力終止。資金最晚將於退出後的2個工作日內轉至您的餘額寶賬戶,敬請關注。”她覺得非常奇怪,這份終身保險合同,怎麼突然變成了一年期産品?

癥結

保險公司單方面強行退保

接到上述短信後,李小姐趕緊打電話給方正人壽客服,詢問自己的保單既然是一份終身壽險合同,為何沒有到期就被退保。當時客服回復她稱,這份産品確實沒有到期,如果不想退,可以繼續持有。但是不到半小時,李小姐又接到一個來自上海的電話,電話聲稱是方正人壽的後臺,剛才客服給到的資訊是錯誤的,這是一個一年期的産品,必須得退保。

李小姐告訴記者,她足足花了半個小時在電話上和對方理論,因為她實在無法理解為什麼一份終身壽險合同會被強制退保,“但對方只是反覆強調這是一個一年期的産品,必須得退保,到期後本金和利息都會退到我賬戶裏。當我問對方投保人和保險公司雙方的權利與義務是不是以電子保單為標準時,對方拒絕回答。”到了今年6月初,李小姐發現自己的餘額寶賬戶很準時地收到了上述萬能險連本帶利退保的5325元,年化收益率為6.5%。

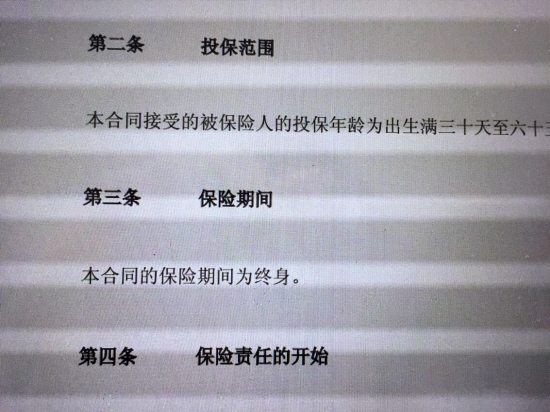

可是李小姐並不想退保。在她提供給記者的電子保單中,沒有任何一處提到她購買的是一款一年期的保險産品。而在這份《保利來終身壽險(萬能型)電子保險單》中,除第三條的保險期間明確提到了“本合同的保險期間為終身”之外,至少有四處內容顯示這是一個不止一年期的産品(見右小圖)。

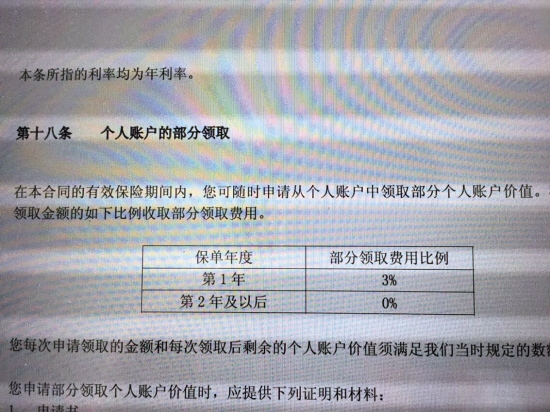

比如在“客戶須知”中提到的“請您注意保險期間在一年期以上的保險合同設有猶豫期(自保險合同生效日起十日內為猶豫期)。在此期間如果您認為本合同與您的需求不相符,您可以在此期間提出解除本合同,我們將退還您所交的保費,不收取任何費用。”再比如這份合同是可以追加保費的,“在本合同的有效保險期間內,經我們同意,您可以交納追加保險費,每年交納追加保險費的次數、時間及每次追加保險費的金額必須符合我們當時的投保規定。”最明顯的是,在第十八條的“個人賬戶的部分領取”中提到了保單在第二年及以後的領取費用比例。

李小姐質疑,為什麼上述條款已經寫得這麼清楚了,方正人壽方面還可以單方面退保?

分析

保險同行覺得無故退保不可思議

記者隨後以普通客戶身份向方正人壽了解相關情況,方正人壽方面表示,保利來這款産品去年銷售了兩天就賣光了,目前早已停售,所以也才會有不能續保的情況,這樣只能終止合同。記者再向其他保險公司諮詢,一份終身萬能險産品,是否可以分拆成一年一年地銷售?有大型壽險公司的相關人員告訴記者,沒有特殊情況保險公司不會單方面退保。“一般情況下除非客戶有所隱瞞事實,或者出現合同除外條款,比如一些健康險産品,會在某些情況下退保。”此外,停售也不是不能續保的理由。但至於這種情況是否涉嫌違規,需要諮詢監管機構。

記者隨後又致電廣東保監局諮詢,廣東保監局表示,在李小姐的案例中,按照《保險法》的規定,保險公司單方面退保是不可以的。

據記者了解,在去年上半年網際網路金融開始興起之際,大約有50家人身險公司開展了網銷經營業務,僅去年上半年網銷渠道銷售就過百億。其中,壽險網銷的主打産品是萬能險,保費收入佔比達90%。有業內人士向記者表示,由於很多保險公司需要衝擊規模,因此都將高收益的萬能險放在網上銷售。而由於理財型保險具有期限短、保障少、拼收益等特徵,和保險産品實質相去甚遠。到了去年下半年,保監會開始對網路銷售的高收益保險進行了集中整頓,淘寶保險頻道的萬能險僅剩6款,不少産品搖身一變成為了理財計劃。

最新進展

第三方平臺是否有權修改合同?

在李小姐的退保提醒短信中,記者留意到了“招財寶”這一平臺。據了解,這是淘寶旗下一個理財平臺,主要銷售包括萬能險在內的固定期限、收益穩定的低風險理財産品,目前這一平臺上的産品主要包括三大類:中小企業貸、基金産品和保險産品。隨後記者登錄淘寶的招財寶平臺,看到有大量的萬能險産品在進行銷售。不過與李小姐的電子保單合同所不同的是,現在這些保險産品的協議後面都多了一個招財寶的附加協議。比如記者在招財寶平臺上看到的一款富德生命人壽的e理財年金保險萬能險,就有“領取(退保)授權”:“本人申請富德生命人壽在合同生效滿1年時將萬能險賬戶資金全部轉回。”也就是説,買了該份産品的人,除了比李小姐多了一個“授權”之外,同樣要在滿一年後退保。

但值得注意的是,上述授權並非購買支付的必要條件,也就是説,即使消費者沒有看到這個授權,也已經被默認進行了授權。而這一授權的最大後果是,一份原本是終身的保單合同完全變成了一份一年期的合同,消費者只能在一年內享受到該産品的理財收益和保障。

招財寶的這個授權在實際上已經修改了原有的保單合同,那麼第三方平臺是否有權修改保險合同?作出修改是否要先得到保監會的批准?羊城晚報記者將就這些問題進行跟蹤報道。

知多D

1、什麼是萬能險?

萬能保險是指包含保險保障功能並至少在一個投資賬戶擁有一定資産價值的人身保險産品。其大部分保費用來購買由保險公司設立的投資賬戶單位,由投資專家負責賬戶內資金的調動和投資決策,將資金投入到各種投資工具上。萬能險本質是保險産品,可充分滿足客戶不同時期的保障需求,同時,也是借助專家團隊進行投資運作的一種理財方式,在保證最低利率收益的情況下,享有專家投資理財高收益高回報的可能性。

2、萬能險的平均收益如何?

2014年各家保險公司的萬能險平均收益率一直在4%-5%徘徊。

3、購買萬能險需要注意什麼?

萬能險的優點是交費靈活、保額可調整、保單價值領取方便。但萬能險收益不高,投資收益不會“立竿見影”,在退保時還需要一定的手續費。在買萬能險時需要扣除初始費用、風險管理費等諸多的費用,前幾年保單個人賬戶價值會非常低。不過現在萬能險為了吸引消費者,往往在一年以後會免掉這些費用。

此外,網銷産品一定要看清楚保險合同,最好對購買的頁面進行截屏保留證據,以免出現李小姐那樣的退保風險。