國壽轉型:一年丟2.7萬個銀保網點 擴張代理人隊伍

- 發佈時間:2015-04-15 09:23:20 來源:新京報 責任編輯:郭偉瑩

從去年4月1日開始實施的銀保新政如今已滿一年。受銀保新政和自動調整影響,中國人壽2014年銀保網點減少2.7萬個,為已披露銀保網點情況的上市險企中減少最多的,同時也是國壽2007年A股上市以來最大減幅。

記者統計中國人壽2007年A股上市以來的銀保網點數據發現,中國人壽自2010年開始調整銀保渠道,縮小銀保躉交規模。但這一轉型也給國壽帶來了市場份額的下滑。

同時,不少中小險企借機加大銀保銷售力度,擴充銀保銷售渠道。加上背靠銀行大樹的銀行係保險公司,大型險企的市場份額預計將進一步壓縮。中國人壽總裁林岱仁預計,大公司市場份額今年還會有一定程度的下降。

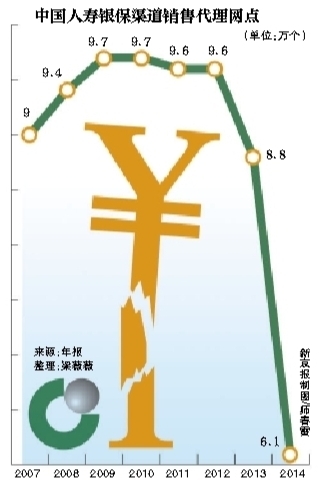

去年銀保網點減少2.7萬個

記者統計中國人壽自2007年上市以來,8年的年報中關於銀保渠道銷售代理網點的數據發現,國壽的代理網點在2009年和2010年達到最高值,為9.7萬個,2010年後,數量逐年減少,2013年開始跌破9萬個,2014年為這8年最大減幅,中國人壽2014年銀行保險代理網點6.1萬個,減少了2.7萬個。

一位接近國壽內部的人士表示,網點減少有公司主動調整的原因。去年以來,國壽完全控制銀保躉交的規模,銀行想多賣都不行,這樣可能會造成網點有所下降。同時,過去很多網點本身是沉默網點,沒有業務,國壽就主動放棄了。此外,去年網點減少那麼多還有銀保新政的影響。

為引導銀保業務結構調整,進一步規範銀保銷售行為,降低銷售誤導風險,2014年1月,保監會、銀監會聯合發佈了《關於進一步規範商業銀行代理保險業務銷售行為的通知》(俗稱“銀保新規”),並於去年4月1日開始實施。其中規定,商業銀行每個網點在同一會計年度內不得與超過3家保險公司(以單獨法人機構為計算單位)開展保險業務合作。

一位保險學者表示,一個會計年度每個網點不得與超過3家保險公司合作,這樣競爭就很激烈,銀行代理成本會更高,保險公司的利潤就更低,所以有些公司在收縮業務網點。

一位業內人士表示,銀保渠道原來是國壽佔比最大的一塊,但其早就開始做一些調整了。新規出來以後,調整得更厲害一點而已。

上述接近國壽內部人士告訴記者,中國人壽確實從2010年開始調整銀保渠道,這幾年來一直在轉型。原因之一就是規模太大了,對公司的可持續發展沒有滾存效應,每年都要靠新單的高增長去維持業務不至於下滑,甚至不帶來現金流的風險,壓力很大。而且成本太高,做這麼多,其實公司不賺錢。

中國人壽總裁林岱仁去年曾表示,國壽2012年銀保躉交最高到過1300億,2013年約700億,2014年和2015年都要控制在700億以下。

收縮銀保躉交致市場份額下滑

事實上,大型險企銀保網點減少的不止中國人壽一家。

從2014年A+H股上市險企的年報看,已披露銀保網點情況的險企包括中國人壽、中國平安和中國太平。其中,中國人壽減少2.7萬家,中國太平減少2197家,中國平安略增3941家。另據了解,新華、泰康等大型險企銀保網點均在減少。

而銀保渠道的轉型給國壽帶來陣痛,最明顯的就是市場份額下滑。中國人壽的市場份額在2007年接近40%,為39.7%,一路落到2009年的36.2%,2010年的31.7%,2013年的30.4%。

2014年中國人壽市場份額為26.1%,較2013年下降4.3個百分點。中國人壽表示,這是因為銀保躉交規模的收縮。

對於市場份額的下滑,中國人壽總裁林岱仁表示,在去年年初做預算的時候就做了這個準備,下降主要歸因于銀保躉交業務的收縮。“銀保業務盈利不是太理想,而且業務總量佔比偏高,國壽已連續幾年對銀保躉交規模進行調整。”

年報數據也印證了調整結果,2014年中國人壽銀保渠道總保費同比下降7.3%,躉交保費下降5.4%,續期保費下降25.8%。但業務結構進一步優化,期交産品的增速很快,首年期交保費同比增長41.0%,五年期及以上首年期交保費同比增長98.5%。

上述接近國壽內部的人士透露,“銀保渠道力推轉型,但是規模還是要,在規模和結構之間尋找平衡,今年預算安排基本上也是圍繞這個策略。”

中小險企、銀行係蠶食

在談及市場份額下降時,林岱仁此前表示,不僅有主動調整業務結構的原因,還有中小保險公司通過快速發展銀保躉交業務,搶佔了市場份額。

在大公司調整結構的力度加大,而銀行係保險公司成功突圍和中小公司突飛猛進的擠壓之下,林岱仁預計,中小公司將維持較快的增長速度,而大公司市場份額今年還會有一定程度的下降。

事實上,這個在大險企來看成本高,價值不高的銀保渠道卻成為了中小險企、銀行係保險公司的救命稻草。在銀保新規出來後,部分保險公司,尤其是中小保險公司以高額手續費作為籌碼搶佔銀行網點。

一位業內人士表示,很多中小公司,包括銀行係保險公司,現在進入其他渠道其實很難,因為這不僅需要時間的累積,也需要人力物力財力,跟大型險企競爭不佔優勢,所以它們只能在銀保渠道上做理財産品發力。

對外經貿大學保險學院教授王國軍表示,雖然銀保渠道盈利比較低,但保費額都比較高,所以銀行網點一抓,保費額就上去了,業績看起來好看。同時,資金進來以後可以投資。如果投資好的話,拿這些保費還可以賺到好的投資收益。

目前來看,發展迅猛的華夏人壽、珠江人壽、安邦人壽等中小壽險公司主要依靠銀保躉交衝高規模。

此外,背靠銀行大樹的銀行係保險公司也加入戰局。工銀安盛、農銀人壽、建信人壽、交銀康聯、招商信諾5家銀行係公司2014年共計盈利約5億元。

記者獲得的一份同業數據顯示,上述銀行係險企保費增長主要來自於銀保渠道的貢獻。其中貢獻最大的是交銀康聯,90%的業務來自銀保渠道。

國壽擴張代理人隊伍

某險企分公司銀保分管負責人表示,銀行係都在扶持自己的公司,勢必對上市險企影響大。但是他們不會放棄銀保,為了整體規模不至下降太多,把個險行銷渠道重新拉升也是策略之一。另外,快速發展網銷等新渠道也是它們以後的重點。

從國壽來看,在代理人隊伍建設上發力。2014年年報顯示,中國人壽個險隊伍得以有效擴張。截至2014年末,中國人壽行銷員達74.3萬人,較2013年底增長13.8%,這也是過去4年中首次實現了兩位數增長。國壽更是提出,“2015年,國壽代理人隊伍要迅速擴張爭取年內超過80萬人”的目標。

面對來勢洶洶的中小險企,以及放言“五年超過國壽”的平安人壽,國壽在銀保渠道的轉型值不值?

王國軍認為,如果利潤不高的話,砍掉一些業務和渠道是沒有問題的。市場份額下降對公司未必不是好事,只要利潤能上去,還是做有核心競爭力的地方。雖然中小險企發展迅猛,但中小險企不可能通過銀保渠道趕超大型險企。

林岱仁表示,今年國壽業務結構會進一步優化,新業務價值增長超過去年,實現兩位數增長。作為評價一個壽險公司價值最有含金量的指標,2014年中國人壽一年新業務價值增速9.2%。

- 股票名稱 最新價 漲跌幅