滬膠 年內跌破萬點大關幾無懸念

- 發佈時間:2015-11-06 09:53:40 來源:東方網 責任編輯:張明江

供應端壓力遲遲難以減輕,終端需求未見顯著改善

在國內需求持續萎縮而海外産膠壓力不減的背景下,11月以來,滬膠依然未能擺脫振蕩下行的趨勢,主力1601合約期價在本週接連刷新近7年低點,掙扎于10500元/噸一線附近。儘管半個月後,國內雲南産區將迎來停割期,但面對東南亞産膠旺季,內部壓力稍緩解仍難以在整體上改變天膠供應過剩的格局。預計後期滬膠仍存在下行動力,主力1601合約在年內跌破萬點大關幾無懸念。

泰國補貼膠農導致去産能緩慢

泰國作為全球天膠産量大國,面對近些年膠價持續走低的局面,雖曾數次採取干預措施力挺膠價,但起到的作用均是治標之效,而對於治本之策——去産能則表現得畏首畏尾,投鼠忌器。泰國當局一方面認同去産能有利於膠價從根本上扭轉頹勢,但另一方面,又常常迫於國內膠農施壓而放棄去産能初衷,為了緩解政治壓力而不得不補貼膠農,收儲新膠。近期泰國內閣又批准了價值130億泰銖(3.65億美元)的補助計劃,以幫助膠農並支撐不斷下滑的價格。根據以往經驗來看,此舉將提振膠農割膠積極性,維持偏高的産量。由此造成去産能步伐緩解甚至停滯。雖説泰國政府也通過淘汰老膠園的辦法來實現去産能,但目前可淘汰面積較少,難以達到在短期內實現削減供應端産能的效果。

與此同時,政府補貼還會導致割膠成本大幅回落,從而形成低價膠資源,進而衝擊整個天膠市場。目前來看,低價膠已然對消費國形成涌入壓力。據顯示,截至10月底青島保稅區橡膠庫存繼續上漲,總庫存量增長至20.45萬噸,較月中增加0.59萬噸,整體上漲幅度2.97%。具體來看,依然是天然橡膠流入居多,其中煙片庫存繼續增加,而複合膠漲勢放緩,庫存變化不大,合成橡膠庫存小幅減少。由此來看,泰國補貼膠農之舉非但令全球天膠去産能步伐停滯,甚至還會拉低天膠價格重心。

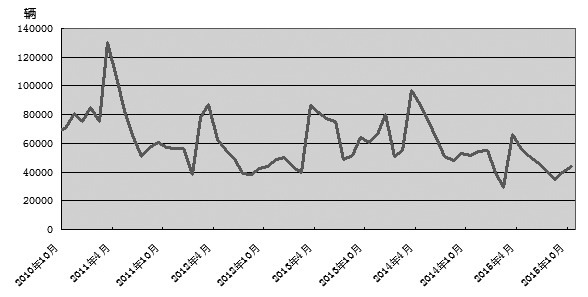

重卡銷售持續萎縮

膠價低迷一方面是由供應端壓力遲遲難以減輕所造成,另一方面也是因為終端需求未見顯著改善所導致。作為天膠需求晴雨錶的重卡行業在今年以來一直處於持續萎縮的狀態,延續至10月仍舊在低谷中徘徊。今年10月,國內重卡市場銷售各類車輛約4.4萬輛,比去年同期的51296輛下降14%,環比9月上升5%;1—10月累計銷售45.28萬輛,同比下降29%,凈減少18萬輛。傳統“銀十”景象儼然成為蕭條的“鐵十”,市場需求之慘澹,可見一斑。雖然10月同比降幅較9月顯著收窄,但並非是需求改善所引起的,而是因為去年9、10月的“銅九鐵十”特徵,基數因素所致。對於臨近年底的兩個月份,預計在下游物流運輸和固定資産投資不斷回落的背景下,用戶購車積極性還將繼續走低。整個四季度重卡銷售形勢難以樂觀,全年總量堪憂,這將對滬膠形成不利衝擊。

綜上所述,泰國政府補貼膠農雖能緩解政治壓力,但對於扶持膠價而言實乃無效之策,反而會加劇膠價跌勢;同時重卡作為天膠消費的晴雨錶難有改善,也會令弱需“病症”延續至年底,從而形成長期負面效應。在産膠國去産能節奏緩慢、供過於求局面無法逆轉的背景下,未來膠價低迷態勢仍將延續。預計滬膠主力1601合約還將面臨再度下探的風險,萬點大關朝不保夕。

(作者單位:寶城期貨)

- 股票名稱 最新價 漲跌幅