外資行理財産品理財能力分化 大華永亨排名倒數

- 發佈時間:2016-03-07 07:41:32 來源:東方網 責任編輯:張明江

儘管外資行都發行結構化理財産品,但是他們理財能力兩級分化嚴重。銀監會報告還指出,去年全行業有44隻産品發生虧損,主要集中于外資行

隨著市場各類資産的不確定性加劇,銀行理財在市場上越來越難尋找高投資回報率的資産項目,春節之後,越來越多的金融機構開始發行結構化理財産品。

但是,結構化理財産品並非沒有風險。近日,中央國債登記結算公司發佈《中國銀行業理財市場年度報告(2015)》顯示,2015年,終止到期的理財産品中有44隻産品出現了虧損,主要為外資銀行發行的結構化理財産品,虧損理財産品本金的平均償還率是89.24%。

結構化産品外資銀行發行較多,也是外資銀行推行理財産品的主要形式,一般風險較高,近來為了迎合國內市場,市場較多地出現了保本型,但受資訊披露、掛鉤資産波動的影響,對實際到期收益水準市場仍存有疑慮。

那麼,各外資銀行的理財能力如何?投資者如何選擇銀行結構化理財?日前,綜合多家數據與報告,本報記者分析採訪了部分外資銀行。東亞銀行接受了《投資者報》記者的採訪,而星展銀行、大華銀行沒有給予答覆。

平均收益率破5%

根據全國銀行業理財資訊登記系統日前公佈的年報數據顯示,2015年銀行理財規模持續增長,但收益率全面下滑。

截至2015年年末,426家銀行理財産品存款餘額23.5萬億元,同比增長56.46%。最賺錢的封閉式産品平均年化收益率跌破5%至4.69%。

3月1日,央行普遍下調金融機構人民幣存款準備金率0.5個百分點,以保持金融體系流動性合理充裕,業內預計,繼平均年化收益率跌破5%,銀行理財恐難逃脫繼續下滑的命運。

而從到期的收益看,2015年多數外資行的結構化産品也不例外,平均年化實際收益率都跌破5%。

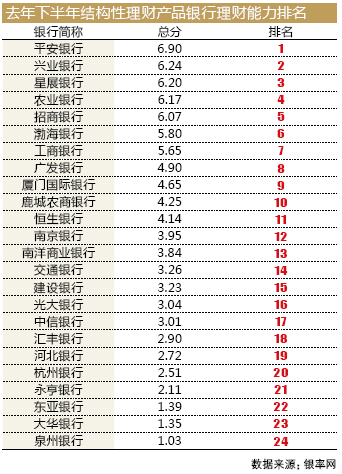

據銀率網統計,2015年下半年共有25家銀行發行了結構化理財産品。按照發行能力、産品豐富度、收益能力、風險控制等指標排名,星展銀行表現較好,排名第三;而大華銀行、東亞銀行以及永亨銀行等三家外資銀行的理財能力排名倒數,位列25家銀行中的倒數第2、3、4名。

不過對於銀率網的排名,東亞銀行並不認可。東亞銀行相關負責人告訴《投資者報》記者:“2015年東亞銀行的結構化産品保本保證收益類産品到期平均年化收益率近5%,保本浮動收益類産品到期平均年化收益率近8%。目前我行現有産品以到期保本型為主,主要掛鉤匯率和股票,後續也將持續研發並創新結構性産品,並推出符合最新市場和客戶需求的産品。”

至於星展銀行,由於記者一直未聯繫到其上海辦公室的工作人員,無法做出置評。

但是記者據同花順iFind的數據計算,在下半年的到期銀行理財産品中,除未披露外,星展銀行的平均實際年化收益率大約4.9%。

掛鉤股票産品風險高

“結構性理財産品運用金融工程技術,結合存款、債券固收産品與期貨、期權等衍生品,給投資者既能帶來保本的收益,又能有機會博取更高的超額收益,作為創新型産品,無疑豐富了投資者的投資品種,但由於其投資標的中包括衍生品,存在一定的杠桿比例,因此其風險也比普通的理財産品高。” 格上理財研究員樊迪在接受記者採訪時表示。

這從星展銀行收益率的兩極分化即可看出,“星展銀行——‘星利’系列1551期3個月人民幣結構性投資(P1)”取得了17.53%的實際收益,而多款在2014年下半年發行的“股得利”産品收效甚微,多數僅有約0.05%。可見掛鉤股票的銀行理財産品風險比較大。

大華銀行的理財能力之所以在銀率網的評分排名中倒數第二,或許一個很大的原因就是旗下産品多掛鉤存續期1~-1.5年的基金投資和股票投資的産品。只不過,由於預期和到期收益率披露極少,投資人較難從公開數據中了解資訊。

大華銀行在收到本報記者採訪提綱後亦未能對相關疑問給出合理解釋。

保本型備受青睞

據悉,結構化理財産品一般會與股票、利率、大宗商品等掛鉤,目前市面發行較多的是保本型的,也有少部分不保本型的結構性理財産品。

受全球各主要市場仍處於頻繁波動的影響,結構化理財的投資者越發關注風險,保本型産品備受投資者青睞。

“結構性産品不僅為客戶提供到期本金保障,還可以讓客戶參與投資各類資産標的和海外市場的機會,根據自身需求,進行多元化資産配置。”面對節後涌現的較多結構化産品,上海的一位專業理財人士向記者表示,“投資者在選擇時,需關注合同中明確的主要投資方向,最好選擇自身經常關注的領域,這樣有利於跟蹤走勢,獲得更高的收益。”

樊迪説,保本型産品雖然沒有損失本金的風險,但是存在利息損失的風險,若該産品操作失敗,或許達到的收益還不如定期存款的利率,這對投資者而言仍然是一種損失。因此,建議穩健型投資者、對衍生金融工具沒有過多研究的投資者目前不要盲目入場。

“新的投資品種引入國內市場時,還需要一個適應階段,投資者在購買時還需謹慎對待,在全面認識結構性理財産品的風險後再購買。保守型投資者建議選擇合同條款中明確保本的理財産品,這樣會降低本金損失的風險。”樊迪説。