百餘名投資者稱被騙 南京銀行代銷基金陷維權風波

- 發佈時間:2015-12-29 08:21:29 來源:中國廣播網 責任編輯:胡愛善

(圖片來源:資料圖)

“半年絕對回報13%”、“中低風險”,當這兩組詞出現在同一張宣傳單上的時候,投資者就需要小心了。

近日,百餘名投資者先後赴南京銀行總行維權,起因是該行代銷的鑫元半年定開債券基金遭遇13%虧損,投資者表示購買前理財經理聲稱該産品為保本穩健增值産品,無法接受虧損巨大、本金不保的結果。

理財經理隱瞞風險? 多名退休人員虧損13%

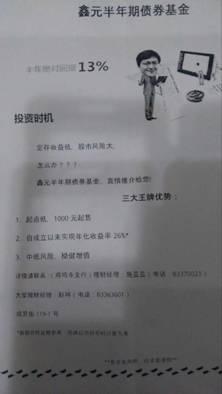

由投資者提供的宣傳單頁

在投資者向記者展示的鑫元半年期債券基金的宣傳單頁上,記者看到其中多張寫有“半年絕對回報13%”。一款非保本浮動收益型基金産品,宣稱是“絕對回報”顯然是違規的。

“宣傳單不是給個體發放的,是給大多數人發放的,投資者可以互相印證,銀行也可以查看監控確認是否有工作人員向投資者發放宣傳單。”京師律師事務所金融詐騙法律部主任張雪峰接受央廣網記者採訪時表示。

在此次維權事件中,多名投資者表示理財經理推薦該産品時,並未進行風險提示,更沒有提及産品將有不超過20%部分投向股市。

來自南京的郭女士告訴記者,她共投入105萬元購買鑫元半年定開債券基金,到了贖回日共虧損13萬餘元。虧損的跡象在剛剛買進幾天之後就已經出現,理財經理一直強調該産品“沒有風險”、“穩健型”、“銀行自己的人都買了”,直到接近贖回期,郭女士才從理財經理處得知該基金有一部分投向股市。

“沒買之前我們一再説有風險我們是不會買的,他(理財經理)隱瞞了風險,到這時候才告訴我們,這就是欺詐消費。”郭女士説到。

據郭女士介紹,很多和她一起維權的投資者都有著相似的經歷,“所有的支行、所有的理財經理都用同樣的方式欺騙購買了這款基金的人,這不是支行個人的問題,總行是有責任的。”

讓郭女士十分不解的還有一點,“開始的時候大肆宣揚讓你買,虧損了這麼多,我去找銀行,銀行經理毫不猶豫地説:‘你趕緊贖回’,當初這麼極力推薦讓投資者買,現在怎麼這麼堅決讓投資者贖回。”

銀行代銷與銀行開發不同 投資者需細心辨認

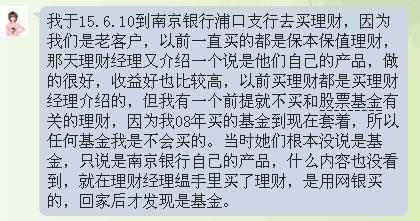

投資者張女士提供

“每個人都非常相信銀行,這是南京銀行啊!不是P2P,不是私募,南京大部分退休工人的工資都在南京銀行,這次騙的大部分也是退休人員。”郭女士説。

記者聯繫到另外一位投資者陸先生,陸先生今年6月在南京銀行江南大廈支行購買了6.6萬元鑫元半年定開債券基金,虧損近9000元。陸先生告訴記者,他在銀行櫃檯購買基金産品並沒有做風險承受能力評估測試,而是由大堂經理代他在電腦上勾選,陸先生沒有收到任何銀行出示的紙質文件,也沒有在任何文件中簽字。

“理財經理正在吃飯,直接喊大堂經理幫我買‘鑫元半年’,沒跟我講是基金,也沒講有風險。我輸入密碼時,還特意問是不是保本的,他説‘保本穩健增值’,我才輸了密碼。”陸先生説。

銀行工作人員的流程粗糙,為何投資者也如此大意?陸先生説:“之前一直買(銀行的)理財産品,買了好幾期沒有出現過賠本,起碼是保本,我以為這也是(銀行的)理財産品。”

武漢科技大學金融證券研究所所長董登新接受央廣網記者採訪時表示:“銀行在代銷基金産品時,首先要向客戶表明該産品不是銀行開發的産品,是代銷的産品,因為客戶很多時候很難分清哪款理財産品是銀行的,哪款不是銀行的。”

張雪峰亦指出,銀行需要履行提示義務,在出售該産品時,應該在合約條款中用顯著的字比如不同的字體、較大的字號標注該産品為代銷産品,而不是南京銀行的産品。

董登新建議投資者仔細閱讀産品説明書,其中最核心的是預期年化收益率,收益率越高風險越大,還需要看産品最終的資金流向,投向哪些項目比如房地産、股市等,另外一個關鍵點是看産品本身有沒有承諾“保本”或類似的字眼。

從11月2日投資者赴南京銀行總行維權,至今已有近兩個月時間,郭女士告訴記者:“老百姓的要求就是還本金就可以,我們都不談利息。”

據了解,南京銀行曾向該基金投資者提出一種方案,以另一款預期年化收益率10%的産品對接鑫元半年定開債券基金,鋻於該産品仍為非保本浮動收益型,目前大多數投資者仍未接受。

記者聯繫到南京銀行董事會秘書湯哲新,湯哲新回應稱:“現在是年底,這個時候緊張的不得了,誰跟你談這個事,過了3月31號我們慢慢聊。不是不説,是沒辦法説,時間太緊張,我現在講話都沒時間了。”

(央廣網 盧靖)