微眾微粒貸遊走在法律邊緣:繞開面簽繞不開開戶

- 發佈時間:2015-10-19 15:53:40 來源:中國日報 責任編輯:郭偉瑩

騰訊的微眾銀行、阿裏的網商銀行試營業的消息在江湖上已盛傳多日,但大半年過去了依舊是雷聲大雨點小,網際網路銀行這一“無網點、無櫃檯、無財産擔保”的劃時代的“三無銀行”到底會否是今後互聯金融的掌舵人,頂梁柱? 微眾銀行的首個網上産品-微粒貸,是否符合目前的法律法規? 筆者作為首批用戶,體驗一二,並將相關涉及的法律及合規風險略表一二。

微粒貸如何繞開“面簽”開戶問題?

(1) 無營業櫃檯,無法面簽開戶

按照央媽的有關規定,在商業銀行(網際網路銀行也是商業銀行屬性)進行開戶等業務操作時,必須經過“面簽”流程(即客戶必須到銀行網點的櫃檯同銀行櫃員當面辦理)。

微眾銀行採取的是“沒有線下網點、沒有營業櫃檯、沒有現金往來”的“三無”、純線上業務模式。所以在目前的法律規定下,微眾銀行無法進行 “面簽”為客戶進行開戶。

(2) 遠端開戶規定,仍在徵求途中

隨著網際網路的迅猛發展和網上銀行的興起,央媽近日又下發了《關於銀行業金融機構遠端開立人民幣銀行賬戶的指導意見 (徵求意見稿)》。其中原文中遠端開戶原則為:“堅持銀行賬戶實名制;堅持以櫃檯開戶為主,遠端開戶為輔;實施客戶身份識別機制的自證。還有遠端開立銀行賬戶的業務範圍。”

有權威人士對《徵求意見稿》理解為,遠端開戶的銀行必須通過提供遠端開戶所採用的技術手段和方法,以及權威部門出具的可行的外部評估報告,證明這種技術手段和方法能有效識別客戶身份的真實、完整和合規,同時證明開戶是客戶的真實意願表達,而不是外部迫脅。但是,到底哪些權威部門可進行評估,哪些技術手段可使用?如果確認客戶為自願開戶?這些問題都未在徵求意見稿內進行約定。

換句話説,時至今日,至少在明文的法規政策上,央媽還沒有放開“面簽”這道限制。

(3) 微粒貸繞開“面簽”棘手問題

央媽的規定是不能打破,也不允許在目前的法律法規約定下打破。那麼,微眾銀行的首個産品,微粒貸是如何繞開 “面簽”問題?

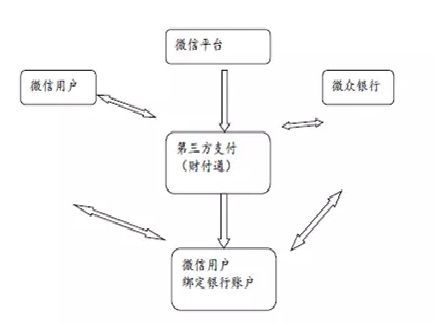

我們先來看一下微粒貸的流程:

微粒貸,借助微信平臺將微信或QQ用戶的個人及支付資訊(包括用戶的姓名、身份證號、聯繫方式、銀行卡資訊等)給到財付通,財付通再將用戶的該等資訊給到微眾銀行,以便微眾銀行展開授信業務。並且在用戶需要貸款的同時,要求用戶同意《網上借款額度合同》及其附屬的協議《個人資訊使用授權書》。

筆者認為,雖然《個人資訊使用授權書》中強調,授權財付通、微眾銀行使用個人資訊,並授權財付通將直接從綁定的銀行賬戶中劃扣應付款項至微眾銀行賬戶。但是,在整個微粒貸的交易中,用戶始終並未在微眾銀行開過任何銀行賬戶,那麼又何來劃扣到微眾銀行賬戶?同時,《個人資訊使用授權書》僅憑微信註冊用戶的基本資訊,手機驗證碼,如何能確認為本人真實意思的表示,如何能確認本人就是用戶本人親自操作並確認?

微粒貸,通過網上協議《個人資訊使用授權書》,通過第三方支付,試圖繞開“面簽”問題,但是隱患重重,QQ,微信賬戶盜用,手機盜用的情況時有發生,僅依靠微信的資訊、第三方的資訊即可確認本人即用戶本人,一方面與目前規定有悖,另一方面存在各種安全風險隱患。

(4) 微粒貸繞不開的他行還款

雖然,微粒貸通過第三方支付繞開了銀行開戶的問題,但是在還款時候卻發現還款金額從用戶綁定的銀行(如招商銀行)通過第三方支付劃至他行。但是,用戶並沒有在微眾銀行開過戶,所以根本不存在他行。

根據《非銀行支付機構網路支付業務管理辦法(徵求意見稿)》中規定支付機構需根據客戶授權,向客戶開戶銀行發送支付指令,扣劃客戶銀行賬戶資金。

那麼,繞不開的他行,在整個微粒貸流程中,頓生出兩個疑問:

第一,此處的他行是第三方支付或其相關賬戶。如果是第三方支付或其相關賬戶,那麼就違反了(徵求意見稿)中支付機構不得為客戶辦理或者變相辦理現金存取、信貸、融資、理財、擔保、貨幣兌換業務的規定。

第二,如果第三方支付根據(徵求意見稿)根據客戶授權,從客戶的綁定銀行賬戶(如招商銀行)劃扣資金至他行。那麼他行是否是客戶的銀行賬戶?

答案當然是否定的,因為客戶未在微眾銀行開立過銀行賬戶。

綜上,微粒貸如果想符合目前的法律規定,勢必繞不開目前的法律規定,必須要解決用戶開戶的問題,否則在整個交易過程中對於銀行賬戶問題總是遮遮掩掩,難以讓用戶信服。且違背了民法通則中誠實信用原則。

微粒貸如何解決銀行貸款資金不足的問題?

在目前真實的微粒貸交易過程中,真實的貸款銀行為微眾銀行和上海銀行。問詢了相關微眾銀行的工作人員,為何是兩家銀行一起發放貸款,給到的答案是,因為微眾銀行目前還沒有開展存款業務,擔心無足夠資金髮放貸款,從而和上海銀行合作進行貸款的發放。

兩家銀行是否可聯合發放貸款?法律上有什麼規定嗎?

根據《銀團貸款業務指引》第三條規定,銀團貸款是指由兩家或兩家以上銀行基於相同貸款條件,依據同一貸款合同,按約定時間和比例,通過代理行向借款人提供的本外幣貸款或授信業務。

基於此,微眾銀行可以和上海銀行基於相同貸款條件及同一貸款合同向用戶提供貸款。

但是,在微粒貸的《借款額度合同》中約定“深圳前海微眾銀行股份有限公司與其他金融機構(貸款人)之間的出資比例由前述兩個金融機構協商確定,客戶不得以此為由拒絕償還貸款。”

根據《銀團貸款業務指引》的規定,在用戶簽署相關借款合同時應知悉貸款行情況,但是在微粒貸的整個流程中,只有在放貸完成後才知道貸款行為微眾銀行及上海銀行。在整個貸款的流程中,用戶對貸款人情況,貸款人之間的關係,各個貸款人承諾的貸款額度及貸款劃撥的時間都不知情。該等約定有悖民法通則、合同法的公平原則。同時,微粒貸做了上述的格式條款約定,一旦有糾紛,根據合同法,可能會作出不利於提供格式條款一方的解釋。

微粒貸的風險評估管理

筆者在點擊登入微信,輸入需要貸款的金額後,立馬獲得了貸款。在獲得貸款的第二日,自稱微眾銀行的工作人員,致電要求筆者回答筆者身份證後4位號碼及緊急聯繫人電話。在筆者回答完問題後,筆者在微眾銀行的個人消費信用貸款額度就獲得了大幅提升。

微粒貸的最高授信額為20萬元人民幣,採用自主支付方式。根據《個人貸款管理暫行辦法》,借款人無法事先確定具體交易對象且金額不超過30萬人民幣,可採用自主支付的方式。

同時,根據《個人貸款管理暫行辦法》,貸款人應以採用現場核實為主要核實及授信的調查方式,電話查詢為輔。貸款調查包括借款人的基本情況、收入情況、借款用途,還款來源、還款能力及方式。

但是,筆者總共花了5分鐘的時間就貸到了款項,無當面的核實審核,無需遞交身份證明原件當場驗證,無需遞交收入證明等借款人情況證明。這些快捷的貸款方式及較高的額度,確實體現了網路銀行的便捷,但是貸款審核的風險卻是處處體現。

微粒貸是微眾銀行的首個個人消費貸款項目,筆者也是初步探究了它存有的一些法律問題及風險。

一方面,隨著阿裏係網商銀行的口碑貸,京東白條,花唄通過小額貸款公司、商業保理公司進行的小額消費貸等等都是網路銀行、網路融資新的嘗試。另一方面,近期剛發佈了的《個人消費貸款資産支援證券資訊披露指引(試行)》、《非銀行支付機構網路支付業務管理辦法(徵求意見稿)》、《關於銀行業金融機構遠端開立人民幣銀行賬戶的指導意見 (徵求意見稿)》,更是給到我們探究網路銀行、網際網路金融項目法律問題的巨大空間。