買房有多難:北京房價十年翻七倍每人平均收入翻三倍

- 發佈時間:2015-12-29 10:00:01 來源:中國經濟網 責任編輯:王斌

中國的房價有多高?買房有多難?

中國的房價飛漲已經持續十多年。其間,對於房地産泡沫破裂將引發中國經濟崩潰的猜測與傳言此起彼伏。但是,在過去十年間,中國不同城市的房價究竟上漲了多少?中國家庭買房的財務負擔究竟有多大?Hanming Fang等學者在最新NBER工作論文中,使用中國某大型商業銀行的住房抵押貸款數據分析指出,北京房價的上漲在一線大城市中最為明顯,一線城市的房價與家庭收入之間的差距持續拉大。

房價之高

研究者根據2003-2013年中國120個主要城市的住房抵押貸款數據對這一時期的房價進行了測算。測算結果顯示,2003-2013年中國房地産市場的確經歷了“黃金時代”。在北上廣深四個一線大城市中,房價平均每年上漲13.1%。在31個其他直轄市、省會、重要工業城市等二線城市,房價平均每年增長10.5%。另外85個三線城市的房價年均增速為7.9%。(同期中國的平均通脹率為2.68%)如此的房價飛漲態勢已經超過1980年代日本、2000年初美國的房地産泡沫。

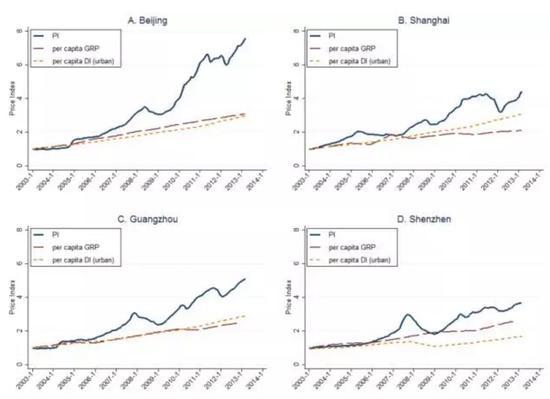

圖1:2003-2013年,北、上、廣、深四個一線城市的房價指數、每人平均GDP、每人平均可支配收入

通過研究者構建的房價指數,我們可以看出,北京的房價增長最為迅猛——房價在十年間翻了七倍,但是每人平均可支配收入只翻了三倍,遠趕不上房價上漲的速度。在這期間,北京的房價經歷了兩次短暫下跌——分別是2008年5月到2009年3月和2011年5月到2012年6月。

與北京相比,上海的房價上漲則較為溫和——2003-2013年間翻了4.43倍,而每人平均可支配收入與北京一樣翻了三倍左右。十年間,上海的房價經歷了三次下跌調整,第一次是在2005年5月到2007年3月間下跌了13%;第二次調整也在2008年金融危機之後,幅度較小;第三次調整是在2011月6月到2012年3月間下跌25%。

地理位置相近的廣州和深圳在2003-2013年房價分別翻了5.1倍和3.65倍。但是,同期廣州的每人平均可支配收入也翻了三倍,而深圳只增長了68%。兩座城市都在2008年金融危機後經歷了較為劇烈的樓市震蕩,在2007年10月到2009年1月間深圳房價一度下跌了39%。

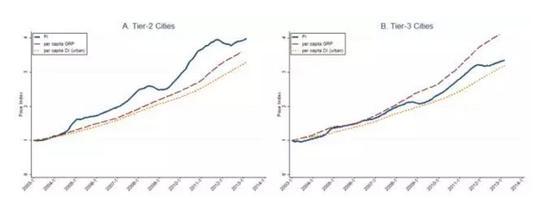

圖2:2003-2013年,二三線城市的房價指數、每人平均GDP、每人平均可支配收入

我們再來看二三線城市。2003-2013年間31個二線城市房價平均翻了3.92倍,而且波動不大。但是在這期間,每人平均可支配收入也相應增長。最為值得注意的是,85個三線城市的房價十年間平均翻了3.13倍,慢於人均收入的增速。

買房之難

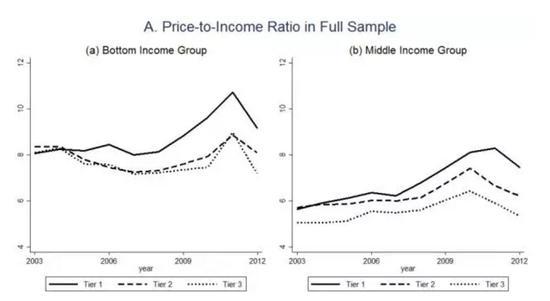

房價收入比是最常用來衡量家庭購房財務負擔的指標。研究者將每類城市中的貸款購房者分為低收入家庭(所有貸款家庭中收入最低的10%家庭)和中等收入家庭(所有貸款家庭中收入位於45%--55%的家庭)。

圖3:2003-2013年,各類城市低收入家庭和中等收入家庭的房價收入比

對於低收入家庭來説,2003年時在幾乎所有樣本城市中,房價收入比均稍高於8。換句話説,低收入家庭的購房支出是其家庭一年可支配收入的八倍。而且為了申請住房抵押貸款,低收入家庭必須支付約38%的房款首付,這部分首付已經相當於其家庭年收入的3倍。在現實中,貸款購房者年齡多在30歲出頭,房款首付基本需要花費掉他們及其家人多年的積蓄。

據研究者測算,如果一個家庭支付了40%的房款首付,房款的其餘六成部分以年利率6%向銀行貸款,那麼這個家庭需要將其年收入的近30%用來償還每年的房貸利息。再加上每年還要償還一部分房貸本金,以最長30年的貸款期限為例,那麼購房家庭年收入的16.7%將用來償還這部分本金。也就是説,一個家庭在貸款買房後,每年需要將整個家庭年收入的46.7%用來償付貸款本金和利息。而且,這還只是在房價收入比處於8的時候。如上圖所示,低收入家庭在一線城市的房價收入比在某些年份已經超過了10,其購房負擔可想而知。相對而言,中等收入家庭的房價收入比要好得多。

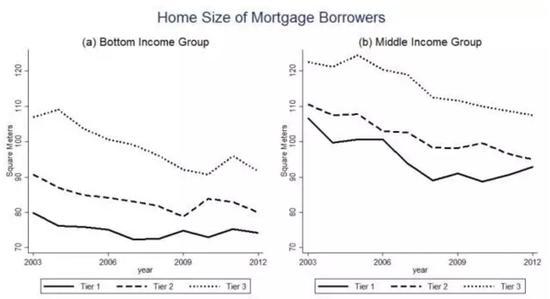

圖4:2003-2013年,貸款購房者的房屋面積

儘管中國購房家庭的財富負擔相當重,但是其購買的房屋相當寬敞。雖然低收入家庭在一線城市購買的房屋面積相對較小,其平均面積也達到72-80平方米,這意味著每人平均住房面積可以達到25平方米,遠高於香港、紐約、新加坡和東京等城市。但是,從總體上來看,兩類家庭在各類城市中購買房屋的面積均出現下降趨勢。