央視曝光:鏈家放高利貸 貸款利率竟超銀行四倍

- 發佈時間:2016-02-26 08:17:03 來源:中央電視臺 責任編輯:金瀟

隨著上海的急速發展,土地資源日益稀缺,一手房的交易量增速逐漸放緩,十多年間新增的一手房陸續進入到二手房的交易市場中,使得二手房的交易量快速增長,在交易數量、交易面積和交易金額方面,都大大超過了一手房。隨著房地産交易市場的火爆,二手房買房糾紛也與日俱增。

一、鏈家隱瞞資訊介紹買賣 其貸款利率為銀行四倍

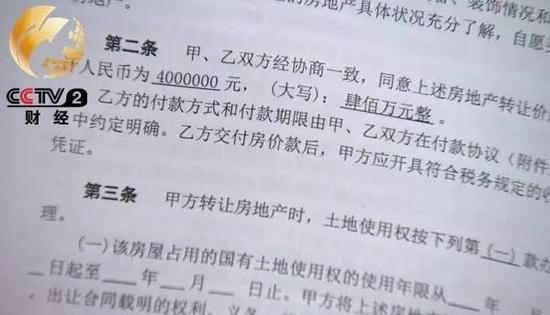

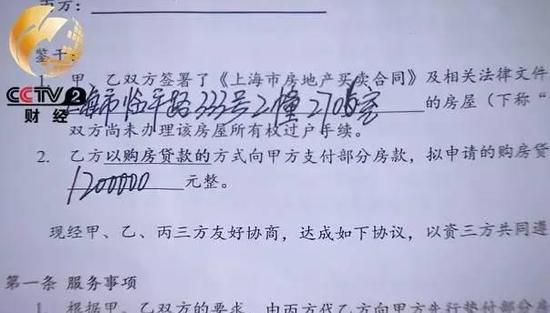

上海的黃先生,去年8月通過鏈家房地産經紀公司購買了一套婚房,合同價400萬元。在簽訂合同前,鏈家工作人員告知黃先生該房屋名下有按揭貸款,但交易不會有任何問題,鏈家方面與黃先生確認,只要個人首付能達到7成也就是280萬元,剩餘120萬元房款通過銀行商業貸款支付。簽訂合同後黃先生才發現這套房子已經被原房東抵押到銀行用來貸款340萬。

為了抓緊買下這套房,黃先生還是將首付的280萬打到房東的帳號之後,不料,房東卻挪做他用。去年年底這套房被法院查封,黃先生面臨首付金額無法追回、房屋也無法完成過戶的情況。這時,鏈家又找到黃先生説,可以簽一個三方協議,墊資給他,將這套房交易下去。

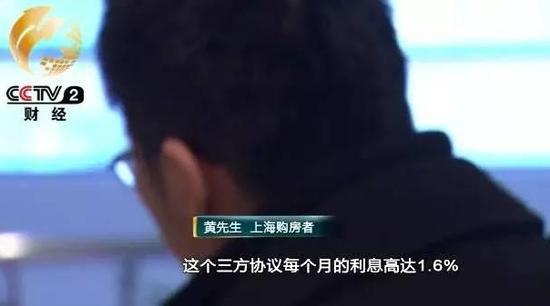

上海購房者 黃先生:這個三方協議每個月的利息高達1.6%,年利息要超過20%,遠遠是高於了這個銀行同檔利率的四倍。

萬般無奈下,黃先生貸款110萬用於交給賣方償還房屋抵押貸款。然而當黃先生要求鏈家完成交易過戶手續時,鏈家卻稱因過戶手續需20天流程,存在重新查封的風險,不承擔此風險,要求黃先生將其父母名下資産作為抵押資産交給鏈家方面作信用擔保,待過戶手續完成後再解除抵押操作。

黃先生 上海購房者:在上個星期2月19號的時候,不得不帶著我的父母在公證處整整站了一天,配合他們去做這樣一個完全不公正也不合理的擔保合同,他們才同意繼續把這個房産繼續交易下去。

上海萬達律師事務所主任 王龍傑:首先貸款利率4倍以上的,是高利貸,肯定是違法的,第二個就是説,什麼樣的機構他有資格,向這個社會公眾提供貸款,這需要有一個金融服務業務的許可證的,作為居間人,就是一個報告的義務,不然的話,造成委託人損失的,他不但不能夠得到報酬,他還要承擔損害賠償的法律的責任。

二、鏈家銷售已抵押房産 提供高息借款服務

事實上,上海鏈家涉及的不止一件房産糾紛,上海的莊先生也被捲入了一起房産仲介的隱瞞銷售之中。

上海的莊先生在鏈家房産仲介看中一套房子並簽訂了房産居間協議,協議有明確條款規定,定金應由仲介監管並在支付後由仲介對房産證進行保管,但鏈家卻要求莊先生直接將定金付給房主。在莊先生支付全部定金80萬元後,意想不到的事情發生了。

上海購房者 莊先生兒子:這套房子是370萬簽訂的一個合同,他已經超過了370萬的20%,按照20%的定金國家規定的20%總房款的一個定金來説,上限到封頂的話也就是74萬元。

莊先生在簽居間協議時,房東只説有61萬元的公積金貸款沒有還清,後來才知道房東為了買一套更大的住房資金不足,鏈家仲介人員便主動提出為這個房東提供借款服務,將名下準備出售給莊先生的房産再抵押給他個人。而在這期間,房産仲介抓住莊先生一家看中房子急於購買的心理,一直未把房産證出示給他們看,在莊先生支付定金80萬一週之後,才提供存在167萬元房産抵押貸款的情況。

上海購房者 莊先生兒子:我們也是事後知道,是鏈家是把這套我們要買的富平路那套房子,是在2015年的12月20號已經是抵押給他們,是抵押了貸款的167萬元。

莊先生諮詢律師後,意識到鏈家公司以員工名義簽署的房屋抵押貸款協議,可能會影響到房屋的産權交易,決定不再簽訂正式合同,要求對方退還80萬元的訂金,但卻遭到拒絕。

三、上海住建委:暫停鏈家涉事門店網簽資格

這兩起買房糾紛,購房者多次協商未果,無奈之下投訴到上海市消保委並曝光。有業內人士指出,房産仲介的墊資、接受房屋抵押等“新型經營”模式是“準金融服務”,放大資金風險,值得警惕。

針對這兩起買房糾紛,上海市住建委昨天回應,鏈家公司相關門店存在不規範經營行為,對其已展開調查,處理結果將及時向社會公佈。目前,涉事門店及相關經紀人員的網上簽約資格即日起被暫停。