雪峰科技等9隻新股5月6日申購指南(2)

- 發佈時間:2015-05-05 16:10:44 來源:中國網財經 責任編輯:張恒

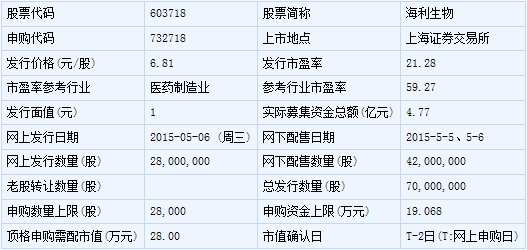

海利生物(603718)

海利生物此次發行總數為7000萬股,網上發行2800萬股,發行市盈率21.28倍,申購代碼:732718,申購價格:6.81元,單一帳戶申購上限28000股,申購數量1000股整數倍。

【基本資訊】

【公司簡介】

獸用活疫苗及滅活疫苗的生産,銷售公司自産産品;相關技術轉讓、技術服務;相關原輔材料的進出口、批發。

【機構研究】

長江證券:海利生物合理估值區間為30-35倍

海利生物擬IPO 首發不超過7000 萬新股,發行後總股本不超2.8 億股,新股發行價6.82 元/股。

報告要點

集“研發—生産—銷售—服務”于一體的專業化獸用疫苗製造企業

海利生物是領先的獸用生物製品企業,主要有15 種豬用疫苗和16 種禽用疫苗産品,其中豬圓環滅活疫苗(收入佔比35.8%)與豬藍耳活疫苗(收入佔比28%)是目前主打産品,在市場中極具競爭力。2014 年公司動物疫苗銷售額2.85 億元,豬用和禽用疫苗分別佔比89.1%和10.9%。公司實際控制人為公司現任董事長張海明先生,合計持有公司50.09%股份。

公司核心競爭力在於技術研發優勢與完備的市場苗銷售體系

公司核心競爭力主要體現在:(1)公司具備技術與研發優勢;(2)公司具有完備的市場苗銷售體系。

公司未來最大看點在於跟阿根廷合資興建的楊淩金海口蹄疫疫苗生産項目

海利生物與阿根廷 Biogenesis BAGO 公司合資興建楊淩金海生物技術有限公司,設計年産口蹄疫疫苗8 億毫升,預計15 年完成認證申報,16 年正式銷售。我們認為,公司楊淩口蹄疫項目生産線建成投産將打破目前國內口蹄疫市場苗的競爭格局,並有望成為國內市場苗領域最具成長潛力的新星。

盈利預測

按發行後合計股本2.8 億股測算,我們預計15 年、16 年EPS 分別為0.41元、0.83 元。考慮到公司未來口蹄疫市場苗的競爭力以及公司的成長性,合理估值30~35 倍,對應合理股價區間為25~29 元。

齊魯證券:海利生物合理價格區間為12.6-12.86元

公司是以豬用疫苗為主的獸藥生産企業。公司成立於2011 年,目前以豬用活疫苗、豬用滅活疫苗、禽用活疫苗、禽用滅活疫苗作為四大業務板塊,豬用疫苗為公司主要盈利來源,豬用活疫苗佔毛利潤39.7%,豬用滅活疫苗佔毛利潤54.37%。公司作為一家民營企業,形成了董事長實際控制、高管持股與外部股權投資支援的股權結構。

公司疫苗産品線豐富,未來産品儲備、技術改進空間較大。公司在畜禽鏈疫苗領域擁有31 個上市産品,豬用疫苗擁有豬瘟、藍耳、圓環、腹瀉二聯四大主力品種,禽用疫苗擁有禽支氣管二聯、禽流感二聯兩大主力品種,總體上在養殖端疫苗領域擁有較全面的産品線。公司目前已有禽流感、犬三聯兩個品種等待註冊上市,而豬肺炎品種也進入臨床試驗階段,更重要的是,公司在中試研究方面計劃通過懸浮培養工藝改善豬瘟、圓環、高致病藍耳、狂犬四大品種的生産工藝,未來將提升主力産品的競爭力。同時公司儲備的純化技術、懸浮培養技術等將改進基礎生産工藝,提升生産效率與産能。

公司與全球疫苗龍頭BiogénseBagóS.A 合作生産的口蹄疫疫苗將在2016 年底上市,有望成為重磅産品。公司與BiogénseBagóS.A 的合資子公司楊淩金海將採用全球目前最先進的高度純化全懸浮生産工藝技術生産口蹄疫滅活疫苗,預計2016 年底可以實現産品上市,項目設計年産4 億頭份、8 億毫升口蹄疫滅活疫苗,年銷售額預計30 多億元。海利生物全球一流的口蹄疫疫苗上市後,産品品質將高於行業龍頭金宇,同時憑藉公司的市場苗傳統與行銷端優勢,搶佔大量市場份額,預計17 年有望實現1 個億銷量,並在未來幾年以每年至少30%以上的速度增長。

公司行銷實力較強、市場苗根基好,未來有望順應疫苗市場化趨勢,以服務帶動産品增長。公司是長期以來以自主行銷為最主要的銷售手段,建立了覆蓋全國七大銷售片區、二百餘個重點養殖市縣、以經銷商銷售、大客戶直銷、政府招標採購多層次相結合的行銷網路。公司銷售 31 種産品中,僅有 3 個強免疫苗産品,收入84.26%來自於市場苗,目前擁有超過150 人的行銷隊伍。公司當前的市場苗産品為主結構、行銷端優勢,將順應市場苗主導的行業演變,以服務帶動産品放量增長。

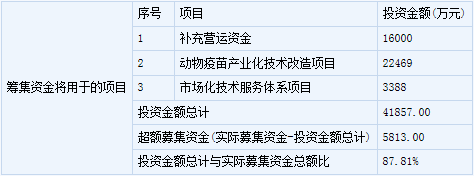

募投技術服務項目強化行銷端優勢,技改項目打造全新懸浮培養生産線。公司的三層技術服務中心項目將在全國形成全面佈局的網路,該系統將建立 1 個全國技術服務中心,9 個大區級技術服務中心和 50 個縣市級技術服務中心,公司的服務下沉的同時為客戶提供精確、遠端的優質服務。本次公司還將對傳統的藍耳、豬瘟、圓環和狂犬疫苗進行技術改造,採用先進的懸浮培養工藝,大幅提升産品的産能。

預計 2015-17 年銷售收入為310.04、322.97 和374.16 百萬元,同比增長5.54%、7.28%和15.85%;歸屬母公司股東凈利潤118、136 和156 百萬元,同比增長39.1%、42.3%和41.7%,對應攤薄後EPS 為0.42、0.49 和0.56 元。

隨著公司産能擴張,預計公司未來 3 年營業收入和凈利潤的年均複合增長率分別達到9.46%和15.53%。據此得到海利生物絕對估值的為12.86 元。我們參考其他疫苗行業估值(2015 年25-40XPE)和目前一級市場詢價的總體估值水準區間,給予公司2015 年30XPE 的估值水準,據此得出的相對估值為12.6 元。綜合相對估值和絕對估值法,我們給出海利生物的目標價區間為12.6 元-12.86 元。

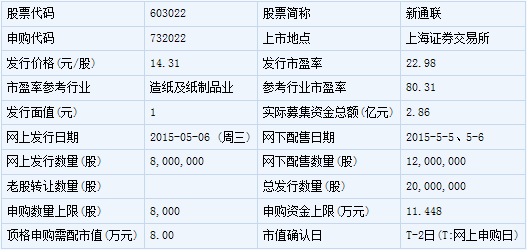

新通聯(603022)

新通聯此次發行總數為2000萬股,網上發行800萬股,發行市盈率22.98倍,申購代碼:732022,申購價格:14.31元,單一帳戶申購上限8000股,申購數量1000股整數倍。

【基本資訊】

【公司簡介】

包裝印刷,紙包裝製品、木包裝製品的生産、批發與零售,木材_的批發與零售,塑膠製品的批發與零售,包裝服務專業領域內的技術開發、技術轉讓、技術諮詢、技術服務,包裝服務,從事貨物及技術的進出口業務。

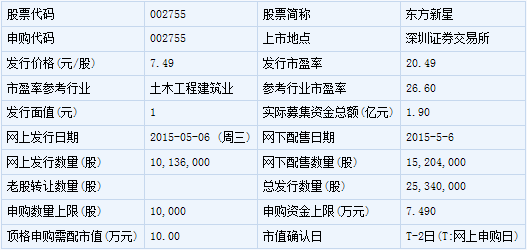

東方新星(002755)

東方新星此次發行總數為2534萬股,網上發行1013.6萬股,發行市盈率20.49倍,申購代碼:002755,申購價格:7.49元,單一帳戶申購上限10000股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

為石油化工行業、新型煤化工行業的大型建設項目提供工程勘察和岩土工程施工服務,服務領域包括:工程勘察(含測繪、勘察、檢(監)測)、岩土工程施工、工程諮詢與監理等。

【機構研究】

海通證券:東方新星合理價格區間為14.00-16.01元

東方新星是由國企改制而來,股權較為分散。公司前身為中國石油工業部內設機構,改制後實際股東192 人。發行前,實際控制人持有10.72%的股權,並通過一致行動協議合計控制公司38.36%的股權,其餘股東持股比例均不超過5%,本次擬發行新股數量不超過2534 萬股,募集資金凈額1.63 億元,發行完成後,實際控制人直接持股比例下降8.04%,控制公司股權比例也下降至28.77%。

傳統主業承壓,新簽訂單下滑。公司主營石油化工、新型煤化工領域工程勘察和岩土施工業務。14 年全年實現營業收入4.71 億元,同比下降5.91%,歸屬母公司凈利潤3750 萬元,同比下降32.45%,全年經營性現金流-3530 萬元,較13 年-1335 萬元,大幅凈流出。新簽訂單壓力較大,全年新簽3.62 億,同比下滑38.69%,主要原因是石油化工行業固定資産投資增速放緩導致的。14 年前五大客戶營收佔比達到52.01%。

行業競爭格局穩定,石油係背景企業市佔率大。 主要分為三類公司:原能源部企業、其他部委企業以及地方企業。石油係背景企業,市場份額較高,並且行業準入門檻較高,高專業資質企業相對較少,同時具備工程勘察甲級及岩土工程施工專業承包一級資質的企業較少,不超過8 家,競爭較為理性,主要體現在品牌、技術、規模、服務能力上而非價格競爭。

公司項目經驗豐富,來自中石化系統收入佔比高。作為原中石化集團下唯一專業直屬勘察設計院,公司行業經驗豐富,具備先發優勢以及客戶資源優勢。中石化集團是公司最大的客戶,其歷年收入佔比均達到公司總收入的80%以上,14 年為84.62%。

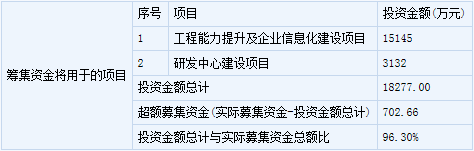

募集1.9 億用於勘探主輔設備購置及配套營運資金項目。公司擬發行2534 萬股,佔發行後總股本的25%。實際募集資金1.63 億元主要用於設備購置、配套營運資金及資訊化建設項目,將有助於提高公司的品牌、議價、承攬能力。

合理價值區間14.00-16.01 元。預測公司2015-2016 年分別為EPS 0.40、0.45元,按照目前新股發行的規則,在公司不減持老股的條件下,預計發行價為“(融資額+發行費用)/發行數量”, 建議詢價(7.49 元),對應14 年PE 約19 倍。考慮到公司設備更新後承攬業務能力大大增強,同時參考同行業上市公司估值水準,我們認為給予2015 年35-40 倍PE 是合理的,對應價值區間為14.00-16.01 元。

風險提示:經營業績下滑風險,客戶集中度較高風險,回款風險。

招商證券:東方新星合理估值區間為25-30倍PE

公司是石化行業岩土工程領先者, 當前業務主要源自中石化集團下屬分、子公司;行業進入平穩期,未來增長靠向其他客戶、其他行業拓展及多元化,類比同行估值, 預計上市後合理股價區間為 13-16 元。

背靠中石化, 股權較分散, 主營工程勘察和岩土工程施工。 公司 05 年從中石化集團分離改制而來, 實際控制人陳會利先生直接持股 10.72%,並和其他 23位股東簽屬一致行動協議獲得 27.64%的表決權,合計控制 38.36%的表決權。2014 年公司收入 4.7 億,勘察和岩土工程施工業務佔比分別為 29%、 71%, 來自中石化集團下屬分、子公司業務佔比一直在 80%以上。

公司是石化行業岩土工程領先者。 前身中石化勘察設計院是中石化集團唯一直屬專業勘察單位,至今在中石化集團具有較高的品牌影響力和市場認同度,是少數同時具備勘察綜合甲級和岩土施工壹級資質的企業, 在全國 1700 多家工程勘察企業中份額約為 0.8%, 每人平均産值雖有下降但始終在 100 萬以上,是勘察類企業均值的 2 倍多,和已上市的三維工程、中化岩土相當。

行業進入平穩期。 公司的岩土工程主要面向石油煉化、新型煤化工、石油儲備庫、油氣管道等石化行業: 煉油及石化産能趨於過剩,石油煉化投資增速處於低位; 新型煤化工長期前景不明朗,短期受油價下跌、環保趨嚴、大唐煤制氣等示範工程不理想等因素影響,投資放緩;石油儲備庫和油氣管道建設加速,將部分彌補煉化及新型煤化工投資下滑,保障行業平穩增長。

結合行業趨勢和公司戰略,公司未來增長點有: 1) 拓展中石油、中海油等中石化集團外的客戶及海外市場; 2) 向新型煤化工、天然氣等石化以外行業滲透; 3)兼併收購整合行業資源,實現外延擴張; 4) 業務多元化。

與中化岩土財務比較:公司毛利率約 27%,與中化岩土相近; 但費用率更高,因此凈利率只有約 8%,比中化岩土低 2-3 個 PP; 公司週轉更快、償債能力強、現金流也好于中化岩土。

結合行業和公司情況,預計公司 15、 16 年 EPS 為 0.52、 0.57 元。 當前同行中化岩土、三維工程、東華科技 15 年 PE 分別為 49、 36、 28 倍,平均為 38倍,考慮中化岩土涉足影視、三維工程涉網際網路+導致估值較高, 預計東方新星 15 年合理估值在 25-30 倍之間, 上市後合理股價區間為 13-16 元。

風險提示: 宏觀經濟下滑;化工行業景氣度下滑。

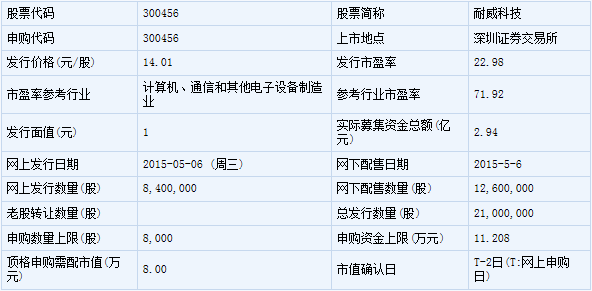

耐威科技(300456)

耐威科技此次發行總數為2100萬股,網上發行840萬股,發行市盈率22.98倍,申購代碼:300456,申購價格:14.01元,單一帳戶申購上限8000股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

技術開發、技術服務;製造電子電腦軟硬體;銷售通訊設備及其系統軟體、電腦軟體、電子電腦及其輔助設備、電子元器件;貨物進出口,技術進出口,代理進出口。

【機構研究】

廣發證券:耐威科技2015年EPS為0.77元/股

公司産品覆蓋慣性導航+衛星導航+組合導航,定位專業和軍用,具有較高的盈利能力。公司自成立以來一直從事慣性導航系統、衛星導航産品的研製,已經形成“慣性導航+衛星導航+組合導航”全覆蓋的自主研發生産能力。公司的慣性導航系統主要包括鐳射慣導系統、姿態參考系統、GPS/INS組合導航系統,涵蓋國防裝備、航空航海、科研教學、儀器製造等領域;公司衛星導航産品主要包括GNSS系列板卡、導航解算軟體,廣泛應用於測繪、GIS數據採集、遙感、測控、基於位置的資訊系統應用等領域。國防資訊化和裝備升級帶來軍工各領域對軍工電子産品巨大的需求和市場空間,資訊技術的發展給予衛星導航産業特別是北斗導航産業的應用推廣和産業規模化發展空間巨大。

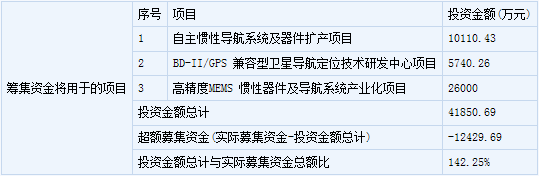

擬募集資金2.6 億,用於擴産、研發中心建設。公司擬公開發行2100萬新股,發行後股本為0.84 億股。自主慣導系統及器件擴産項目主要提高慣導産品的研發和生産能力併為組合導航市場提前佈局;BD-II/GPS 相容型衛星導航定位技術研發中心項目主要是提高衛星導航産品的技術水準、突破關鍵技術、延伸産業鏈,形成公司長期發展的技術平臺;高精度MEMS慣性器件及導航系統産業化項目用於提高MEMS 技術的自主研發及運用能力,並進行多個應用領域的拓展。

盈利預測與估值:預計公司2015-2017 年EPS 分別為0.77、0.97、1.17 元/股(按公司新發行股份2100 萬股後攤薄)。國防資訊化和裝備升級帶來軍工電子産品較大的需求空間,資訊技術的發展給予衛星導航産業特別是北斗導航産業的規模化發展空間巨大;包括軍品採購制度和價格體系的改革對民企參軍帶來了政策利好。我們看好行業的發展前景以及公司作為軍工民企受益於軍工資訊化、裝備高端化、市場化趨勢帶來的成長空間。風險提示:公司業績可能會受到軍品研發週期較長、定型生産和交付時間不確定性較大的影響;還可能受到軍用産品成本、價格調整的影響;還可能受到軍、民用市場競爭格局變化的影響。