廣生堂等10隻新股4月22日上市定位分析(2)

- 發佈時間:2015-04-21 16:24:51 來源:中國網財經 責任編輯:張恒

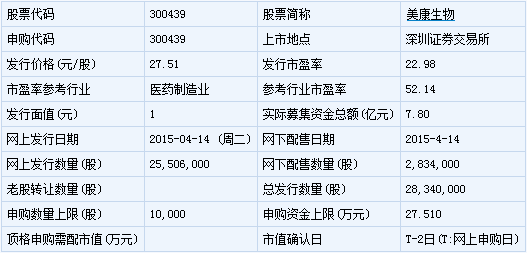

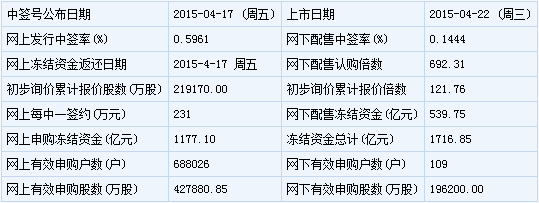

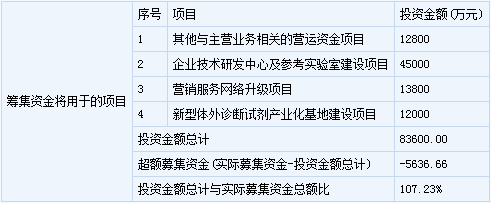

美康生物(300439)

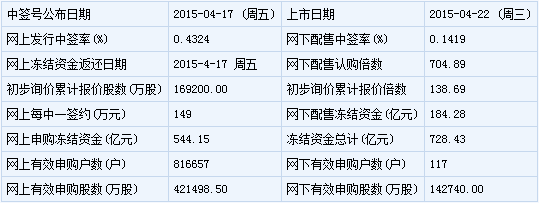

【基本資訊】

【申購狀況】

【公司簡介】

第二、三類6840體外診斷試劑的製造、加工(在許可證有效期內經營)生物酶及試劑的技術開發、研究,醫藥生物技術諮詢,醫療器械的維修,自營或代理貨物和技術的進出口,但國家限定經營或禁止進出口的貨物和技術除外。

【機構研究】

興業證券:美康生物合理估值區間為35-40倍PE

盈利預測:我們假設發行2834 萬新股,按發行後股本17,834 萬股計算,預計募集資金總額為7.7964 億元,按照本次新股的發行方式發行價格約為27.51 元,我們預計公司2015 年至2017 年EPS 分別為:1.60、2.06 和2.49 元,考慮到可比公司的PE 水準、行業政策、公司的盈利增長情況及現行新股發行制度下的市場反應,給予公司2015 年35-40 倍PE,我們認為公司的合理價格在56-64 元左右。

恒泰證券:美康生物初期壓力位63元-68元

發行人所在行業為醫藥製造業,截止2015年4月9日,中證指數有限公司發佈的行業最近一個月平均靜態市盈率為52.14倍。預計公司2014、2015、2016年每股收益分別為1.21元、1.60元、2.06元。綜合目前市場狀況,結合公司發行價格27.51元(對應2014年攤薄市盈率22.98倍),預計公司上市初期股價壓力位為63元-68元。

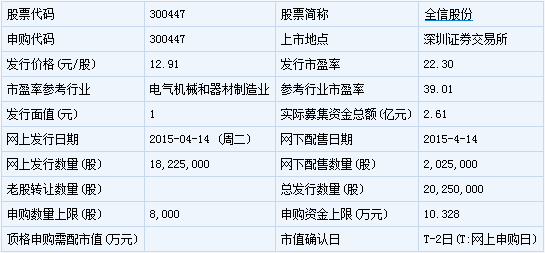

全信股份(300447)

【基本資訊】

【申購狀況】

【公司簡介】

許可經營項目:一般經營項目:光電傳輸線及組件、部件、系統研發、生産、銷售、轉讓、諮詢、技術服務;光電器件、微波器件、儀器儀錶檢測、試驗、研發、生産、銷售;光電傳輸産品原輔材料、配套器材、電工器材、電子元器件生産、銷售;自研産品的生産、銷售。

【機構研究】

全信股份:定位軍民領域高端産品的高性能傳輸産品供應商

盈利預測與估值:預計公司2015-2017 年EPS 分別為0.68、0.77、0.90 元/股(按公司新發行股份2025 萬股後攤薄)。國防資訊化和裝備升級帶來軍工各領域對軍工電子産品巨大的需求和市場空間;包括軍品採購制度和價格體系的改革對民企參軍帶來了政策利好,也帶來國防工業的活力和創新改革動力。我們看好行業的發展前景以及公司作為軍工民企受益於軍工資訊化、市場化趨勢帶來的成長空間。

恒泰證券:全信股份初期壓力位30元-35元

發行人所在行業為電氣機械及器材製造業,截止2015年4月9日,中證指數發佈的最近一個月平均靜態市盈率為39.01倍。預計公司2014、2015、2016年每股收益分別為0.59元、0.68元、0.78元,結合目前市場狀況,結合公司發行價格12.91元(對應2014年攤薄市盈率22.3倍),預計公司上市初期股價壓力位為30元-35元。

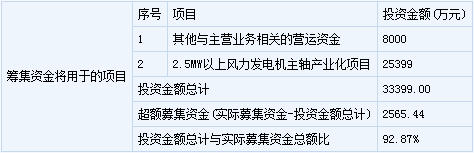

金雷風電(300443)

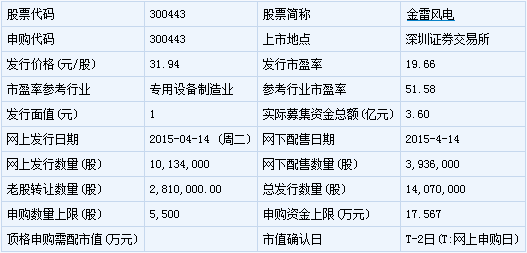

【基本資訊】

【申購狀況】

【公司簡介】

風電主軸研發、鍛造,金屬鍛件、機械零部件加工銷售;鋼材、鋼錠、鋼坯、鑄件、金屬材料的批發零售;廢舊金屬製品回收。

【機構研究】

恒泰證券:金雷風電初期壓力位為70-82元

發行人所在行業為專用設備製造業,截止2015年4月9日,中證指數發佈的最近一個月平均靜態市盈率為51.58倍。預計公司2014、2015、2016年每股收益分別為1.52元、1.73元、1.96元,結合目前市場狀況,結合公司發行價格31.94元(對應2014年攤薄市盈率19.66倍),預計公司上市初期股價壓力位為70元-82元。

上海證券:金雷風電合理估值區間為45-54倍PE

綜合考慮可比同行業公司的估值情況,我們認為給予金雷風電合理的定價為74.25 元-89.10 元,對應2014 年每股收益的45~54 倍市盈率。

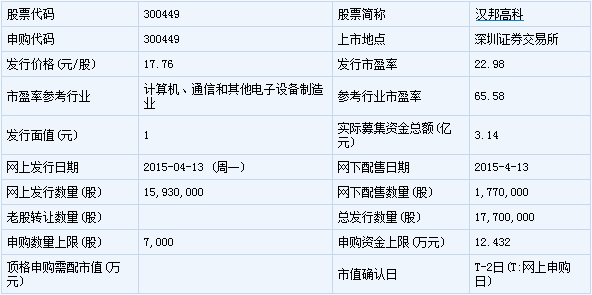

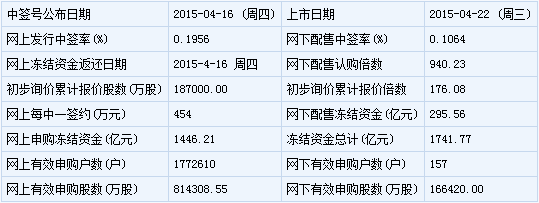

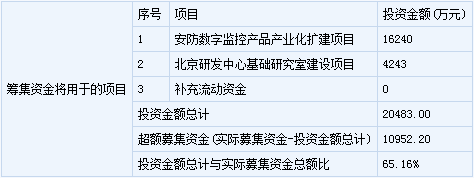

漢邦高科(300449)

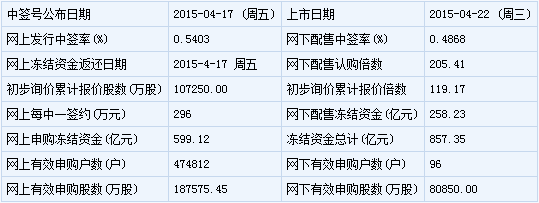

【基本資訊】

【申購狀況】

【公司簡介】

生産安全技術防範産品。研究、開發安全技術防範産品;電腦及週邊設備、軟體、電子元器件、電訊器材、機電設備的技術開發;技術諮詢、技術服務;貨物進出口、技術進出口(不含分銷業務);銷售自産産品。該企業2008年11月24日前為內資企業,于2008年11月24日變更為外商投資企業。

【機構研究】

漢邦高科:數字視頻監控産品主要提供商

我們根據公司的募資計劃及發行費用,假設發行1770 萬股,在資金及時到位,項目進度符合預期的前提下,我們預計公司2015 年-2017 年營業收入增速分別為10%、27%、24%,凈利潤增速分別為9%、15%、19%。根據上市新增發的股本全面攤薄後,預計2015、2016、2017 年EPS 分別為0.88、1. 01、1.20 元。(廣發證券)

安信證券:漢邦高科合理價格為44-54元

建議詢價區間 15-20 元。 預計公司 2015-2017 年營業收入分別為 6.86 億元、9.7 億元、13.3 億元,凈利潤分別為 6878 萬元、8831 萬元、11709 萬元,EPS 分別為 0.97 元、 1.25 元、 1.66 元。我們綜合考慮此次發行的政策和市場環境、此次募集資金總量和發行股本,建議詢價區間 15-20 元;根據二級市場同行業平均 PE,建議定價區間為 44-54 元。

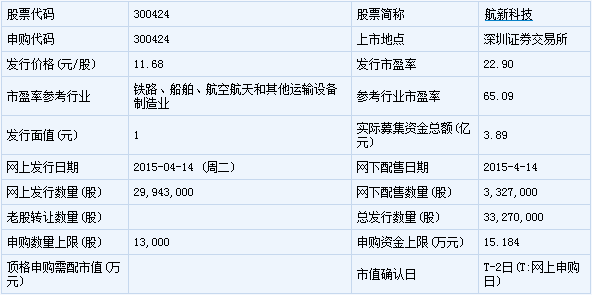

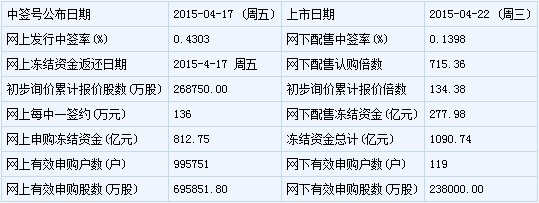

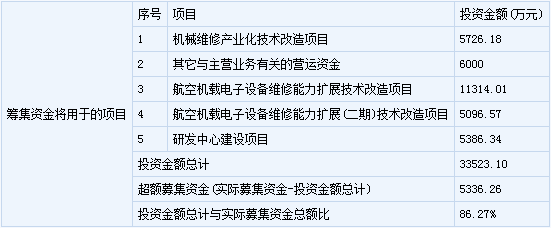

航新科技(300424)

【基本資訊】

【申購狀況】

【公司簡介】

航空機載設備研製、機載設備檢測設備研製、以及機載設備維修等機載設備綜合保障業務。

【機構研究】

海通證券:航新科技合理估值區間為50-55倍PE

盈利預測與投資建議。公司作為航空維修民參軍典範,符合國家政策大方向,且所處行業有非常廣大的成長空間,業績預計將繼續保持較高增長。預計2015-2016 年股本攤薄後的EPS 為0.75、0.92 元,參考可比公司估值水準,我們認為公司2015 年合理估值應在50-55 倍PE 之間,對應價格37.50-41.25 元。

恒泰證券:航新科技初期壓力位為35元-42元

發行人所在行業為鐵路、船舶、航空航太和其他運輸設備製造業,截止2015年4月9日,中證指數發佈的最近一個月平均靜態市盈率為65.09倍。預計公司2014、2015、2016年每股收益分別為0.61元、0.66元、0.74元,結合目前市場狀況,結合公司發行價格11.68元(對應2014年攤薄市盈率21.63倍),預計公司上市初期股價壓力位為35元-42元。