全球科技市場最大並購案:一場成敗難料的豪賭

- 發佈時間:2015-10-13 07:42:36 來源:中國經濟網 責任編輯:書海

在CNBC的露面中,EMC首席執行官Joe Tucci(左)表情嚴肅,戴爾首席執行官Michael Dell(右)則顯得一身輕鬆。

新浪科技 劉璨

昨日晚間,戴爾迫不及待的宣佈,將以約670億美元收購數據存儲廠商EMC。這筆交易成為了全球科技市場最大規模的並購交易。

之所以稱迫不及待,是因為在交易正式宣佈前,EMC在並購協議中仍保留了“競購條款期”,即EMC仍有尋求其他競購者的權利。對於戴爾來説,早點敲定交易,心裏的石頭方能落地。

收購EMC可以説是在兩年前戴爾啟動私有化時便已經盤算好的事情。戴爾公司創始人邁克爾·戴爾當時便下定決心,在私有化之後要大力發展企業級市場。

不過兩年前與現在已經今非昔比,兩家公司尤其是EMC在企業級市場已經慢慢失去了原有的優勢。業界對於此次交易的評論,也是貶多褒少。有評論直接指出,這場交易對於戴爾來説,無異於一場豪賭。

你情我願的交易

戴爾和EMC在聯合聲明中稱,交易完成後,VMware將繼續保持為一家獨立公司。

也許人們會好奇,怎麼看起來戴爾像是錢打了水漂。實際上做如此決定是有它的道理。

一方面,戴爾迫切需要EMC來提高其企業級業務、存儲業務競爭力。戴爾在全球PC市場的市場份額已經穩定在了14%左右,這還是在整個PC市場低迷不振持續下滑的前提下勉強保住的。戴爾需要在一個具備增長潛力的市場擁有一席之地。

在收購EMC之後,戴爾補全了高端存儲實力和基礎設施交付能力,在IaaS、PaaS和SaaS領域戴爾都將更加有競爭力。

另外,《紐約時報》也撰文指出通過收購EMC,戴爾將成為電腦數據存儲市場最大的廠商之一,而EMC的産品也能補充戴爾當前的伺服器、企業軟體和移動設備産品線。

EMC保持獨立運作,有分析認為是EMC本身在存儲市場以及企業軟體市場,無論是産品還是研發團隊都明顯優於戴爾,讓EMC獨立運轉無疑是當下最明智的選擇。

無論收購EMC的價格昂貴與否,這一交易都能夠讓戴爾擴展自身的業務,進入到數據存儲市場。此外,對EMC首席執行官喬·圖斯(Joe Tucci)而言,此交易也是他尋求多年的退出戰略。

現在的EMC,無論從業績還是從投資者的角度,也是急切的需要找到一個“好買家”。

《紐約時報》指出,從去年開始,EMC就面臨著其投資者Elliot Management的壓力,要求公司通過出售部分的業務,或者對管理層進行調整,來釋放股東價值。這家對衝基金公司曾對多家業績表現不佳的科技公司施壓。

在前線創始人老涼也提到,EMC雖然仍然是存儲圈裏的大腕,但是業務發展進入一個停滯期。其第二季度財報顯示,營收為60億美元,同比增2%;凈利潤為4.87億美元,同比大降17%。

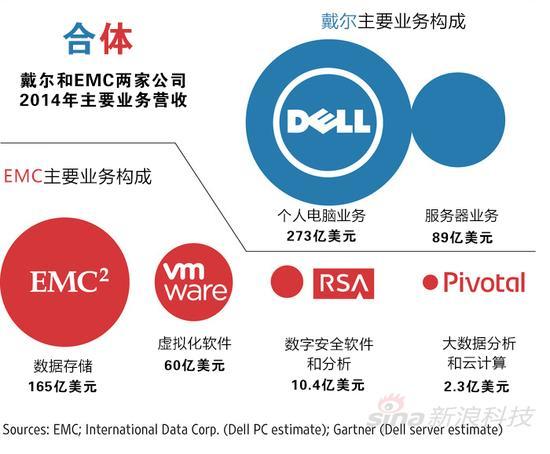

此次合併,對於雙方來説都是一個互補效應。戴爾與EMC的業務幾無重合(見上圖)。戴爾大多數營收來自於PC業務,而EMC目前是全球存儲設備市場的龍頭,絕大多數的業務都與戴爾不重合。

高盛分析師西蒙娜·詹科夫斯基(Simona Jankowski)也提到,“戴爾與EMC的業務具有很強的互補性。他們合併後將能夠産生一家年營收達到約800億美元,自有現金流達到約77億美元的公司。”

“時不我待 再不發力就晚了”

如果要在你情我願前加一個前提,那麼會是:“迫於形勢”。

正如老涼所説,近2年來傳統IT行業進入一個怪圈,一時間IBM、惠普、戴爾、微軟、甲骨文等巨頭們發現自己不再是市場主角,風光無限的是眾多雲公司。

《連線》雜誌的評論更加犀利,它認為這些傳統科技巨頭已經是“行屍走肉”了。

“不可否認,這些公司還會繼續生存一段時間。他們會出售一些資産,會繼續賺錢,還會佔據媒體的一些頭條位置,甚至還會發展一些新業務。但作為科技巨擘,他們已經死亡”,《連線》雜誌評論道。

在兩年前,EMC還風頭正旺,借著“大數據”的火熱EMC也搭上了順風車。但隨著IT行業進入了雲服務“雲時代”以來,EMC建立了聯邦,不過由於缺乏綜合基礎設施的積澱,在與其他幾家相比時掣肘明顯。

實際上在合併前,EMC便一直飽受亞馬遜AWS、微軟Azure等雲計算平臺蠶食其市場空間的困擾,並且Hadoop這種開源的分佈式系統基礎架構也導致其收費業務的下滑。風雲天使基金高級投資經理羅亮指出,存儲是雲計算的底層基礎設施,但獨立發展空間有限,EMC選擇的道路是越來越往後臺走,但是存在感遠不如亞馬遜AWS、微軟Azure等。

EMC面臨的是一個新的“雲世界”,一個新的商業規則。

在以往,企業客戶首先需要花費一大筆資金購買EMC的設備來存儲數據,一旦企業需要更多空間更多服務,EMC則收取更多的服務費用。這種模式在過去讓EMC賺得盆滿缽滿。

如今像亞馬遜AWS、Pure Storage這樣的新型服務商,用戶不但不需要購買設備,並且可以按需購買,費用要比以往低廉得多。

正如前面《連線》雜誌所提到的,EMC雖然從現在來看並沒有失去生存空間,但作為一個科技巨頭,從未來的發展來看它已經輸了。

據羅亮觀察,他認為企業級市場整合潮已經來臨,單一環節的廠商很難獨立發展。戴爾之前在這方面動作乏善可陳,其購買了一大批企業級解決方案公司,但沒有一家能夠引領新技術浪潮。不過並購EMC雖然時間較晚,卻給了戴爾與EMC一個新的可能。

過去幾年中,戴爾也花費近200億美金並購了20多家技術性廠商,分佈在存儲、軟體、伺服器、網路、安全、管理等等多個企業級IT領域。

自媒體人阿明分析稱,一心想打通企業級IT所有領域早已是戴爾公司的目標和理想。戴爾任意雲戰略的發佈,讓業界看到了戴爾對於若干收購過來的企業級IT廠商的整合進展。任意雲提供給用戶的雲就緒、雲部署和雲管理三部曲,囊括了戴爾收購來的所有公司的技術與方案。

不過他認為只有任意雲還不夠,戴爾還需要完成EMC這樣級別的收購,否則它依然追趕不上其他雲服務企業步伐。

豪賭背後的孤注一擲

對於此次收購的看法,前《中國電腦報》副總編王沛霖認為,戴爾一直在向企業級方向轉型,但一直效果不好,此次670億美元的並購近乎豪賭。

戴爾曾之前並購效果不佳的原因是需要被收購企業融入到戴爾的産品架構體系裏,這個成功率在企業並購案中並不高。目前讓EMC保持獨立運作,可以説是最明智的選擇。但未來,王沛霖認為戴爾逃不掉整合的問題。

老涼也指出,這次是戴爾在私有化之後的終極大招,如果收購失敗,戴爾或將崩盤。

羅亮則直接指出,這是雙方在企業級市場的最後一次掙扎。雖然是造就了科技市場最大並購交易額,但他認為這數字意義並不大,這是兩家在未來企業級市場上已經逐漸被邊緣化,合併前景並不妙。

表達悲觀的同樣還有國外媒體。《紐約時報》提到,目前許多公司都信奉“小而美”的哲學,但戴爾在這筆交易之後將更加龐大。

《紐約時報》認為,在擺脫集團模式後,企業每項業務無論是從管理層還是從股東層面來看都有著更高的專注度,而新公司很可能也將獲得更高的股價。但戴爾卻在反其道而行。

《紐約時報》的“Deal Book”專欄也提到了豪賭:“這起並購從很多角度來看都是一場豪賭。由於迅速進行的大規模並購還未停止,戴爾會在收購EMC的過程中産生大量的債務。而這些借貸需要在即將到來的加息之前完成。”

《福布斯》作者Peter Cohan對合併直接給予否定:“雖然該交易被描述成為科技界最大一起並購,但它無法解決兩家公司都面臨的問題。它們在過去15年中製造的産品一度暢銷,但現在幾乎沒有增長。戴爾和EMC都沒能提供産品上的創新,也無法通過合併來抵消這個問題。”

雖然業內質疑氣氛濃厚,不過在並購之後雙方下一步的動作成為了關注的焦點。

拋去上面各種質疑不説,如果戴爾與EMC順利的進一步融合,則能夠強化兩者資源與優勢的互補,那麼將形成前所未有的競爭力。對於本來就走在企業級業務轉型路上的戴爾來説,也將是一次歷史的跨越。

畢竟這是一次豪賭,萬一成功了呢?

(新浪科技李根對本文亦有貢獻)