唯品會遇天花板困局 業務拓展錯失良機

- 發佈時間:2015-11-24 08:17:57 來源:大河網 責任編輯:書海

新浪科技 周雪昳

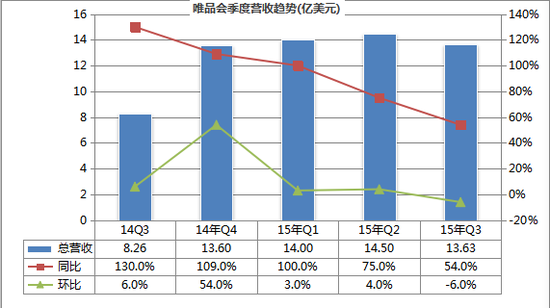

繼11月13日公佈了第三季度財報預警之後,唯品會市值連續5天下滑,蒸發近25億美元,目前雖然出現了短期的回暖趨勢,但仍未回升至此前數值。

回顧上一週,圍繞唯品會的新聞,除了股價下跌之外便是被傳加入騰訊係。在電商觀察員魯振旺看來,在電商一片虧損的當下,盈利的唯品會無疑是充滿誘惑,但在已觸及服裝類目天花板、移動網際網路人口紅利期結束的當下,唯品會市值回歸或將成為奢望。

唯品會的特賣模式是國內電商界的一個經典案例。然而,在2012年3月23日唯品會在美國紐約證券交易所上市之初,幾乎所有媒體和業界都不看好:當日發行價下調23%至6.5美元,當日收盤價又較發行價跌掉15.38%。有傳言稱其資金鏈已極為緊張,上市只為套現。

黑色開局之後,唯品會迎來了增長黃金期。據中國電子商務研究中心主任曹磊介紹,2012-2013年,正是國內服裝産業嚴重過剩的時期,無論是國産品牌還是在國內比較大眾化的外資品牌,都出現了因庫存超高而大量清倉的現象。

受此影響,從2012年第四季度開始,唯品會的營收保持10個季度100%以上的增長,其中2013年第一季度同比增長率更是超過200%。隨之而來的2013年全年財報中,唯品會首次實現盈利,全年凈營收17億美元,比上一年全年增長145.1%,凈利潤達到5230萬美元。成為繼阿里巴巴之後,第二家盈利的電商公司。

然而,經過幾年的庫存清理,服飾商家的庫存壓力得到緩解。與此同時,唯品會也觸及到了天花板。在今年的第二季度,唯品會總營收同比增長率跌破100%,低至75%,幾天前公佈的第三季度財報數據顯示,唯品會總營收的同比增長率再次大幅度下滑,跌至54%。

【核心業務觸天花板】

根據wind數據,紡織服裝行業87家上市公司中,2012年中期累計庫存量達732億元,相比2011年的699億元和2010年的501億元有所上升。同時,服裝紡織類87家公司中有超過6成的公司存貨週轉率相較2011年中期下降,其中34家公司連續兩年存貨週轉率下降。

剛好撞上了“風口”的唯品會,通過大批量買斷的形式拿到更低的價格,吸引數量龐大的價格敏感型用戶,但也為唯品會打下了清理庫存的標簽。

在業界看來,如今,曾為唯品會帶來營收高增長的清庫存標簽以及其擅長的服裝類目都成為束縛唯品會發展的枷鎖。曹磊稱,在過去的幾年時間裏,依靠服裝,唯品會增勢迅猛,但也很快觸及了天花板,增勢放緩是無法避免的。此外,唯品會的清庫存標簽,也讓大多數品牌商不願意將新款放在該平臺售賣。因而,在阿裏、京東的合力圍剿下,唯品會的處境頗為尷尬。

【類目擴張難解困局】

在本季度財報發佈後的分析師電話會議上,唯品會將營收下滑歸結為天氣原因,成為其上周面臨的一個槽點。但事實上,這一説法並非空穴來風,據魯振旺介紹,今年入秋以來,南方出現的暖冬天氣確實讓唯品會的業績雪上加霜,不同於京東的受眾,唯品會的主要消費人群集中在南方。

此番解讀也反映出唯品會在商品類目上的一大弱點,即過於依賴服裝尤其是女裝業務,其他業務所佔比重極低。

在魯振旺看來,儘管,唯品會也在積極拓展其他的商品類目,如化粧品、飾品等,但與作為電商高頻消費的服裝類目相比,依靠前兩者,很難扭轉其當下面臨的困局。魯振旺直言,當前的唯品會股價仍舊虛高,想重回100億美金的市值幾乎是不可能的,未來仍將持續走低。

【業務拓展錯失良機】

除了在擴張商品類目上,唯品會的嘗試遇到難題外,在業務的擴張上,也沒有抓住機遇。曹磊表示,今年以來,合併、站隊被認為是大勢所趨,然而,細觀唯品會至今只完成了一起收購,但結果卻令樂蜂網更加的邊緣化。

而在其跨境電商的業務方面,唯品會的入局錯過了跨境電商的風口,前有阿裏、亞馬遜等巨頭入局,後有考拉海淘、洋碼頭等垂直跨境電商。曹磊認為,在移動網際網路人口紅利正逐漸消失的當下,電商獲取流量的成本越來越高,垂直電商入局者眾多,沒有足夠用戶忠誠度的唯品會想要開展新業務,已過了最佳時間。

對於近期甚喧塵上的站隊騰訊,曹磊認為,在國內電商一片虧損下,儘管唯品會當下的總營收增長放緩,但是仍處於盈利狀態已讓其充滿誘惑,騰訊或許將以戰略投資的方式,將其拉入自己陣營,以騰訊係電商彌補在服裝領域上的短板。