上半年彩電市場微增 客廳經濟將成新增長點

- 發佈時間:2015-07-17 10:35:13 來源:中國網科技 責任編輯:書海

一、市場篇:上半年彩電規模增5.6%

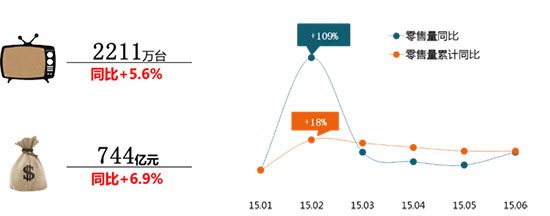

整體而言2015年上半年彩電市場規模增長,據奧維雲網(AVC)推總數據顯示,2015年上半年彩電市場零售量達2211萬台,同比增長5.6%;零售額達744億元,同比增長6.9%。

奧維雲網(AVC)分析認為,2015年上半年彩電市場規模增長的主要原因有以下三點:一是開年需求拉動,元旦春節促銷分割明顯,促銷週期拉長兩周,2月彩電市場規模大幅上漲109%,成為促成上半年彩電市場的增長的主要動力。二是電商表現優異,一方面春節期間電商完善物流服務,保證春節期間的物流及時性和連續性;另一方面上半年電商促銷不斷,其中6.18成為除雙十一外另一個全民狂歡的“剁手節”,彩電市場規模同比增長105%。三是面板價格持續下降,一定程度上舒緩了整機企業的市場操作空間。

2015年上半年彩電市場規模及同比(數據源:奧維雲網(AVC)全渠道推總數據)

零售額的增幅大於零售量,一方面在於産品結構高端化,智慧、UHD、55+産品的滲透率持續攀升;另一方面在於産品新技術不斷升級,曲面、超輕薄、量子點新産品批量入市。2015年上半年彩電均價3366元,環比14年下半年上漲1.2%。

奧維雲網(AVC)分析認為:上半年彩電市場主要呈現以下特點

特點1:渠道“上增”“下移”——線上擠壓線下,農村成主角

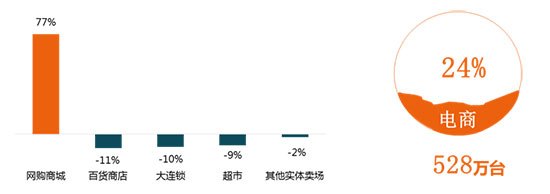

2015年上半年線下實體渠道全線下降,其中大連鎖份額同比下降10%。線上市場高歌猛進,據奧維雲網(AVC)推總數據顯示,2015年上半年彩電線上市場零售量528萬台,佔比24%,同比增長77%。分電商渠道來看,專業電商一馬當前,零售量佔比43%;自營電商增幅最大,零售量佔比22%;平臺電商和垂直電商份額保持,零售量佔比分別為19%和16%。

對於電商而言,渠道這一短板的不斷建設和完善,成為發展的關鍵點。截止現在,京東幫服務店全國站點已經達到600家,服務範圍已輻射超過10萬個行政村;菜鳥網路全國已有20000家網點,已經基本建成覆蓋全國的物流網路;LePar體驗店全國已有700家。

2015年上半年彩電市場分渠道同比變化及線上規模(數據源:奧維雲網(AVC)全渠道推總數據)

在城鎮化的大背景和日益成熟的網購環境之下,市場將變得更平,農村將是各大品牌商和渠道商的戰略重點,成為彩電市場擴增的重要來源。據奧維雲網(AVC)推總數據顯示,2015年上半年線下農村市場份額達51%,同比增長2%。隨著電商渠道不斷下沉三四級市場,奧維雲網(AVC)預計2015年農村電商的佔比將達15%,同比增長6個百分點。

2015年上半年城級結構變化及城鎮與農村電商佔比變化

數據源:奧維雲網(AVC)線下推總數據數據源:奧維雲網(AVC)全渠道推總數據

特點2:産品高端化1——大尺寸持續化,廠商逐鹿55寸

2015年上半年彩電大尺寸化持續,據奧維雲網(AVC)推總數據顯示,2015年上半年彩電銷售面積達1210萬平方米,同比增長16%。彩電銷售面積的增長幅度大於零售量增長,單個彩電的銷售面積在增長,彩電尺寸在擴大。據奧維雲網(AVC)推總數據顯示,2015年上半年中國彩電的平均尺寸已達43.7英寸,2015年全年有望超過北美,增長至44.1英寸。

2013-2015年彩電平均尺寸變化(數據源:奧維雲網(AVC)産業鏈數據)

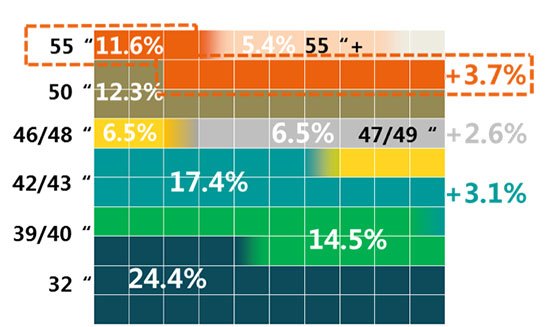

就尺寸結構而言,55英寸已成為廠商競相逐鹿的尺寸。2015年上半年55英寸新進入品牌包含了運營商大麥和網際網路廠商17TV,55英寸品牌競爭更加激烈。據奧維雲網(AVC)推總數據顯示,2015年上半年彩電市場55英寸的零售量佔比達11.6%,同比增長3.7個百分點,增長幅度最大。中小尺寸産品之間的替代關係明顯,其中由於40、42、43英寸對32英寸産品的替代,使得32英寸電視的零售量佔比下降8.6個百分點。

2015年上半年重點尺寸結構變化(數據源:奧維雲網(AVC)全渠道推總數據)

産品高端化2—4K滲透增大,曲面超輕薄搶眼

2015年上半年彩電高端産品市場份額不斷擴大。據奧維雲網(AVC)推總數據顯示,2015年上半年UHD電視的市場滲透率為24%,同比增長13個百分點。上游面板廠商主推大尺寸UHD面板,整機大尺寸UHD滲透較高,其中55寸UHD電視滲透率達53%,65寸UHD電視滲透率達70%。

2015年上半年中國UHD電視重點尺寸滲透率(數據源:奧維雲網(AVC)全渠道推總數據)

當前彩電市場競爭中,産品差異化成為競爭焦點,而工業設計正是企業實現産品差異化和提升核心競爭力的重要手段和路徑。曲面、超輕薄作為彩電新工藝的代表進入彩電市場,據奧維雲網(AVC)線下監測數據顯示,2015年上半年曲面電視滲透率達1.5%,超輕薄電視(機身主體厚度點9mm)滲透率達0.3%。

特點3:價格喜現回升——産品結構升級,拉動均價上揚

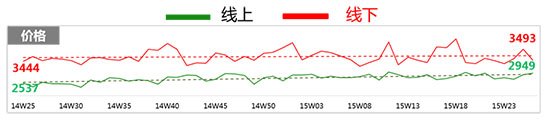

據奧維雲網(AVC)周度監測數據顯示,15W26周彩電線上均價2949元,線下均價3493元,彩電均價喜現回升。就價格段來看,4000元以下産品最受歡迎,市場佔比達75%,其中2000-2999價格段的産品的結構佔比增長3個百分點,增幅最大。

2015年面板供應充裕,採購價格持續下滑,整機廠商成本壓力相對寬鬆。據奧維雲網(AVC)推總數據顯示,2015年上半年39英寸和43英寸整機均價環比14年下半年降幅超過10%,50寸和55寸大尺寸整機均價環比14年下半年降幅在2%左右。但彩電的産品結構不斷升級,高端産品銷售份額的提升拉動彩電均價回升。

分渠道彩電均價周度變化趨勢(數據源:奧維雲網(AVC)監測數據)

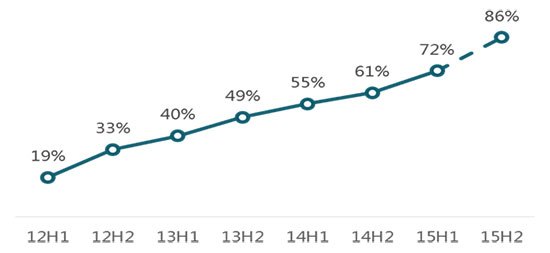

特點4:用戶價值深挖——智慧化成主流,內容盈利空間大

智慧化已經成為電視的潮流趨勢,智慧電視和OTT盒子是實現電視智慧化的兩個主要方式。據奧維雲網(AVC)推總數據顯示,2015年上半年智慧電視累計保有量達8580萬台,智慧電視激活率達82%;OTT盒子累計保有量達5210萬台。

2012-2015年智慧電視滲透率變化(數據源:奧維雲網(AVC)全渠道推總數據)

電視智慧化正在改變電視用戶的使用行為,開闢了電視內容盈利空間。據奧維雲網(AVC)消費者研究數據顯示,預計2015年電視用戶的收視功能使用時長為1.5小時,佔比下降至30%;智慧功能使用時長為3.5小時,佔比上升至70%,目前有52%的電視用戶願意為電視內容支付一定的費用。

二、趨勢總結篇:大融合共啟客廳經濟

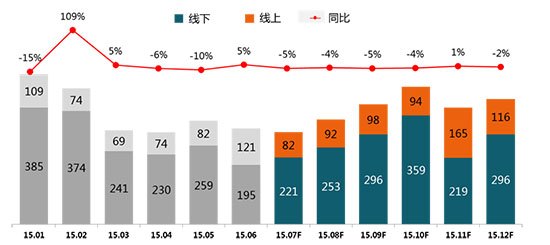

2015年上半年,中國彩電市場規模增長5.6%,但趨於飽和的彩電市場競爭態勢依然嚴峻,奧維雲網(AVC)預測數據顯示,2015年下半年彩電市場規模將達2293萬台,同比下降3.2%;2015年全年彩電市場規模將達4503萬台,同比微增0.9%。

2015年分月度彩電規模(數據源:奧維雲網(AVC)全渠道推總&預測數據)

從整個家電行業來看,自14年開始以彩電為首的家電行業進入規模穩定,低速增長的結構調整期,彩電成為家電行業發展的晴雨錶,未來三年家電行業的競爭焦點將轉向存量市場。

2013-2015年家電行業銷量變化(數據源:奧維雲網(AVC)大家電推總&預測數據)

奧維雲網(AVC)分析認為:彩電行業迅速回歸平穩的主要原因有以下三點:

1.政策退出醞釀一個新週期

在家電下鄉、以舊換新、節能補貼等政策刺激之下,10-13年中國彩電市場經歷了相對高速的發展,14年彩電政策退出,中國彩電市場進入了後政策時代,市場規模的高速增長不再,彩電市場由原來政策刺激下的“拔苗助長”式的生長週期進入依靠市場規律的“自生長”週期。

2.房地産深化改革的結果

2015年上半年,央行三次降息,三次降準,全國公積金政策改革以及首套房和二套房首付比例調整等一系列深化改革政策不斷公佈,我國房地産市場迎來回暖期發展,但目前我國房地産市場的增量主要來源於消費者的剛性需求,房地産的高速增長不再持續,進入平穩增長階段。

3.企業、用戶和全社會的共同作用

從企業端來看,隨著産品結構不斷升級,彩電企業從追求規模逐漸轉向結構調整的良性發展。從用戶端來看,電視用戶收視需求升級,多種終端産品正在替代彩電,用戶對彩電的需求增長放緩。綜上全社會正在形成一種共識:即彩電行業的用戶需求漸趨飽和,依靠規模的高增長時代已經結束,彩電行業發展進入結構調整平穩發展的新週期。

客廳經濟是新週期的增長點

在新的發展週期中,彩電行業在承受規模壓力的同時也將迎來新的發展機遇。奧維雲網(AVC)分析認為,客廳經濟將成為彩電新週期的增長點。

客廳經濟是基於智慧家居提供服務的價值實現,以智慧家居為載體,提升居家生活體驗,從而實現價值的有序活動。據奧維雲網(AVC)預測數據顯示,2015年客廳經濟的價值將達2300億元,預計20年客廳經濟的價值將突破萬億。

在客廳經濟的眾多媒介中,奧維雲網(AVC)分析認為智慧化的電視將成為客廳經濟的核心,原因如下:一是隨著各種智慧終端設備向電視端轉移,電視已不再是視頻輸出的單向媒介,而是演化成為家庭成員大量娛樂活動與其他活動的載體;二是智慧化電視的滲透率不斷提升,基於智慧化電視的網路連接功能使得全民獲得網際網路服務成為可能,智慧化電視成為客廳網際網路化的主要入口;三是智慧化電視提供了更加豐富的內容,促使用戶重新回到客廳,利用大數據分析工具對大量電視用戶進行分析,既可以為用戶提供更加個性化的服務,同時為客廳經濟的盈利方向提供依據。

2012-2020年客廳經濟價值總量(數據源:奧維雲網(AVC)預測數據單位:億元)

在客廳經濟背景下,奧維雲網(AVC)分析認為,網際網路電視的發展趨勢有以下三點:

趨勢1:雲管端齊發展

網際網路電視的雲管端同步發展即內容數字化和IT業務化+網路IP化+終端智慧化的整體協同。“雲管端”的重心是集中管道優勢,憑藉寬頻和超寬頻提升網路效率支援用戶體驗;運用大數據加強雲端建設,用分佈式代替單機式,用服務模式重塑産品模式;最後依靠智慧化終端實現資訊多媒體呈現,為用戶提供性能更高、類型更豐富的內容和服務。

趨勢2:産業大融合

13年以樂視、小米為代表的網際網路企業進入電視領域,開啟電視智慧生態圈的打造;14年傳統電視廠商紛紛擁抱網際網路,加快推出網際網路子品牌;2015年電視內容商踏入電視領域,産業大融合序幕拉開。網際網路電視的産業融合主要表現在以下三點:一是內容商與廠商的合作,內容商通過在電視終端投放自己的內容廣告獲得收益,其投放的內容又使得電視終端對消費者的吸引力提升。二是牌照商與廠商的合作,牌照商為廠商提供內容整合、授權與運營服務,從電視廠商獲得其廣告等付費內容入口。三是百度、騰訊、阿裏這類的網際網路企業與廠商的合作,網際網路商與電視製造商合作使得前者獲得了終端入口,而後者又能夠獲得線上分銷渠道。

趨勢3:生態將成熟

以智慧化為中心,電視內容不斷豐富和完善,電視生態逐漸成熟,客廳經濟價值開始顯現。奧維雲網(AVC)預計2015年客廳經濟的價值將達98億元,其中首當其衝表現為視頻生態的成熟,2015年電視視頻生態的盈利將達55億元,較14年增長1.4倍,預計未來2-3年視頻生態的盈利將維持翻倍增長。同時,遊戲、電商作為電視智慧化的新內容進入用戶視野,其生態盈利模式也逐步走向成熟,2015年電視遊戲生態的盈利將達23億元,電商生態初露端倪盈利將達3億元。未來電視生態的發展主要盈利點將是視頻、遊戲、電商和教育。

未來三年客廳經濟價值變化(數據源:奧維雲網(AVC)預測數據單位:億元)

在以上三個趨勢的引領下,奧維雲網(AVC)分析認為:未來將是全能型廠商的勝利。所謂全能型廠商應該具備以下兩種能力:一是硬體運營力,二是生態構建力。

1.硬體運營力

硬體是實現網際網路電視發展的載體,是廠商盈利的基礎,廠商的硬體運營力涉及採購、生産、銷售和售後等與産品相關的各個環節。硬體運營力的前期是廠商擁有穩健的供應鏈提供原材料,從而打造適合市場需求的有品質的産品;硬體運營力的後期是對産品銷售渠道的維護和産品售後服務的完善,從而積累用戶。

2.生態構建力

隨著電視生態的成熟,電視廠商已經不僅僅是單純依靠硬體盈利,産品的售出只是運營的開始,電視內容生態的構建並基於智慧化的數據運營同樣為廠商帶來盈利。廠商的生態構建力的基礎是廠商對電視應用軟體及內容的開發,軟體和內容應用的豐富性和新穎性是吸引用戶的主要籌碼;廠商生態構建力的核心是對用戶運營的能力,運用大數據分析用戶的行為以此為其提供個性化的服務是電視生態價值轉化的主要方式;最後廠商生態構建力的支援是廠商行銷創新能力。

展望預測篇:市場規模“4500萬”不是終點

從長遠來看,14-16年彩電市場規模在4500萬台左右徘徊,彩電市場規模高速增長的態勢不再,但這並不代表4500萬台將是彩電市場的終點。在網際網路和客廳經濟的發展下,奧維雲網(AVC)預測,16年彩電規模將突破4500萬台,今後兩年將保持平穩的低速增長。彩電市場的低速增長是彩電産品結構升級的結果,從細分市場來看,高端産品和新技術産品將成為彩電市場未來主角。

1.高端産品持續發力

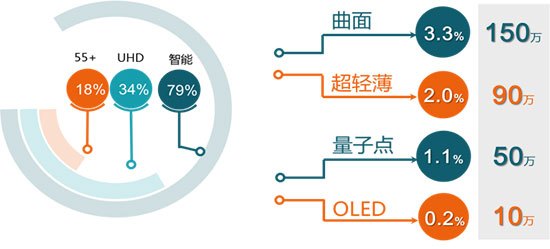

2015年高端産品繼續保持良好的上升勢頭。據奧維雲網(AVC)預測數據顯示,2015年智慧電視的零售量將達3557萬台,滲透率79%;UHD電視的零售量將達1531萬台,滲透率34%;55+電視的零售量將達81萬台,滲透率18%。

2.新技術産品尋求突破

電視外觀形態的突破往往能夠成為吸引消費者眼球的有力武器,據奧維雲網(AVC)預測數據顯示,2015年曲面電視的零售量將達150萬台,滲透率3.3%,同比增長1054%;超輕薄電視的零售量將達90萬台,滲透率2%。隨著電視“觀看”本質的回歸,顯示技術革新逐漸成為驅動新一輪彩電産業升級的主要力量。2015年量子點電視的零售量將達50萬台,滲透率1.1%;OLED電視的零售量將達10萬台,滲透率0.2%。

2015年彩電高端産品與新技術産品滲透率(數據源:奧維雲網(AVC)預測數據)

綜上,2015年上半年彩電市場迎來短暫的春天,下半年彩電市場形勢依然嚴峻,在規模增長持續乏力的環境下,客廳經濟巨大的潛在價值為智慧電視的發展點亮希望之火。奧維雲網(AVC)分析認為,只有硬體與生態同步發展的全能型廠商才能獲得最後的勝利。