創業軟體等9隻新股5月5日申購指南(2)

- 發佈時間:2015-05-04 16:43:14 來源:中國網財經 責任編輯:張恒

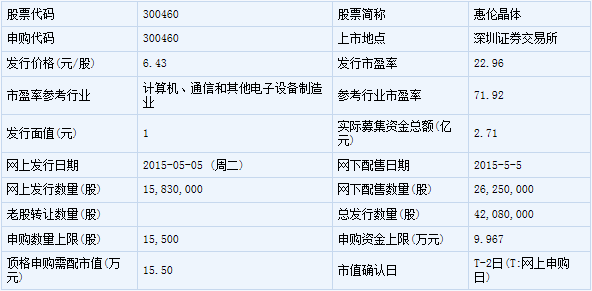

惠倫晶體(300460)

惠倫晶體此次發行總數為4208萬股,網上發行1583萬股,發行市盈率22.96倍,申購代碼:300460,申購價格:6.43元,單一帳戶申購上限15500股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

專業從事壓電石英晶體元器件系列産品研發、生産和銷售。

【機構研究】

惠倫晶體:合理定價區間7.7-9.1元

國內壓電石英晶體諧振器龍頭,全球市場佔有率逐年提高:公司自成立以來專注于頻率控制與選擇元器件行業,是一家專業從事壓電石英晶體元器件系列産品研發、生産和銷售的高新技術企業。公司主要生産壓電石英晶體諧振器,以表面貼裝式壓電石英晶體諧振器為主導産品。公司産品被廣泛應用於通訊電子、汽車電子、消費電子、移動互聯網++、工業控制、家用電器、航太與軍用産品和安防産品智慧化等領域。公司市場佔有率逐年提高,2013年已排在全球第9位

公司近來主推的小型SMD産品符合行業發展趨勢:近年來,壓電石英晶體元器件行業由以DIP産品為主過渡到以SMD産品為主。公司自2002年成立以來,主要以SMD諧振器為主。2014年度,公司SMD産品收入佔主營業務收入的比重為82.83%。同時近年來晶體産業2.5*2.0、2.0*1.6等小型化産品的佔比有較大幅度提升。公司産品小型化、薄型化、高精度的進程居於國內同行業領先地位。

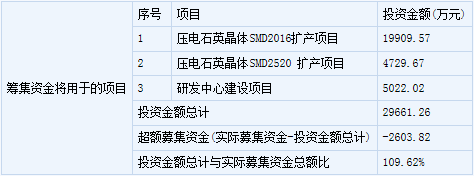

募投項目用於擴大産能與建立研發中心:惠倫晶體此次公開發行4208萬股,擬募集24669.44萬元,佔發行後總股本的25.01%,用於總投資額為29661.26萬元的“壓電石英晶體SMD2016擴産項目”、“壓電石英晶體SMD2520擴産項目”、“研發中心建設項目”等。投入時間進度均為1年。

投資建議:我們預計公司2015年-2017年的收入增速分別為15%、12%、9%,凈利潤增速分別為18%、24%、10%,募投項目資金及投行費用總和對應發行股數預計詢價價格在6.4-7元,2015、2016年EPS預計為0.35元和0.44元(假設發行4208萬股,合計16827萬股計算),定價區間7.7-9.1元,對應2015年22-26倍動態市盈率。

風險提示:産品價格下降的風險、主營業務單一的風險、客戶相對集中的風險、國際市場風險、主要原材料由國外供應商壟斷的風險。(安信證券)

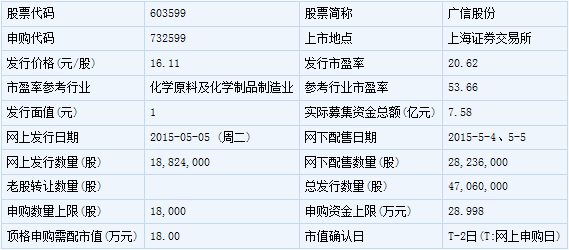

廣信股份(603599)

廣信股份此次發行總數為4706萬股,網上發行1882.4萬股,發行市盈率20.62倍,申購代碼:732599,申購價格:16.11元,單一帳戶申購上限18000股,申購數量1000股整數倍。

【基本資訊】

【公司簡介】

以光氣作為原料的農藥原藥、精細化工中間體及農藥製劑的研發、生産和銷售。

【機構研究】

招商證券:廣信股份合理估值區間15.82-16.26元

中國農藥原藥市場保持增長,公司作為行業內優勝企業,搭乘行業春風, 前進之勢蔚為美好。 運用相對估值和 DCF 估值法,按照發行後股本 18824 萬股測算,我們認為公司合理價格區間為 15.82-16.26 元。

深耕農藥業務。 公司主要從事以光氣為原料的農藥原藥、製劑及精細化工中間體的研發、生産與銷售,主營産品包括殺菌劑、 除草劑及中間體等。2011-2014 年公司營業收入由 9.67 億元增加值 12.14 億元,年複合增速為7.86%;同期凈利潤由 1.74 億元下降至 1.53 億元,年複合增速為-2.02%。 。盈利水準方面, 2011-2014,公司綜合銷售毛利率保持在 23.7%左右,凈利率為 12.6%左右,盈利能力較強。

行業分析:農藥和中間體市場保持增長。 (1)殺菌劑: 2004-2014 年中國殺菌劑表觀消費量由 4.3 萬噸增加至 18.4 萬噸,年複合增速 15.5%。隨著玉米、蔬菜、特色果樹、中藥材、瓜類、花卉等高附加值經濟作物種植面積的增加,農作物苗期病害的發生機會也相對較多,很大程度上導致了殺菌劑銷量的增加。 (2)除草劑: 得益於農業生産的集約化、轉基因作物的推廣和生物燃料領域的應用,除草劑一直保持穩定發展,未來發展態勢依然良好。公司主導産品敵草隆作為甘蔗種植的特效除草劑産品,隨甘蔗種植面積的擴大,市場亦呈成長之勢。 (3)農藥中間體: 1990-2009 年農藥中間體産量由 58 萬噸上升至 2009 年的 249 萬噸,年複合增長率約為 8.1%,至 2011 年産量已增加至近 300 萬噸。 隨著農藥市場增長,中間體市場容量也將擴大。

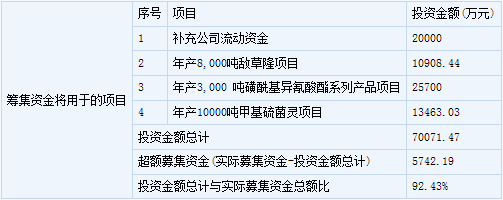

募投項目聚焦主業,鞏固優勝地位。 公司計劃發行不超過 4706 萬股,募集資金 7.0 億元,主要用於年産 8000 噸敵草隆項目、 年産 3000 噸磺酰基異氰酸酯系列産品項目、 年産 10000 噸甲基硫菌靈項目及補充流動資金。 募集資金投資項目的建設將進一步提升公司的生産能力,有助於提高公司盈利水準,進一步優化産品結構、增強核心競爭力,以更好地適應市場需求,促進公司的可持續發展。

盈利預測與估值結果: 根據預估股本 18824 萬股,預測公司 2015-2017 年EPS 分別為 0.90 元、 1.05 元、 1.19 元,分別增長 11%/16%/14%。根據相對估值法和 DCF 估值法, 我們得出公司每股合理價值區間為 15.82-16.26 元。

風險提示: 下游景氣低迷風險;毛利率下滑風險;募投項目延期風險。

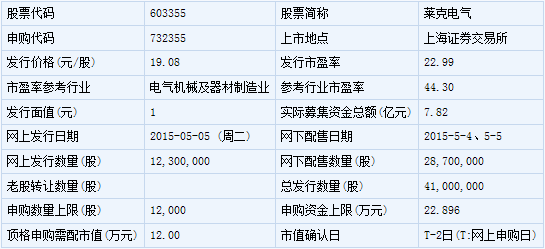

萊克電氣(603355)

萊克電氣此次發行總數為4100萬股,網上發行1230萬股,發行市盈率22.99倍,申購代碼:732355,申購價格:19.08元,單一帳戶申購上限12000股,申購數量1000股整數倍。

【基本資訊】

【公司簡介】

微特電機以及以微特電機為核心部件的高端家居清潔健康電氣研發、生産和銷售業務。

【機構研究】

安信證券:萊克電氣合理估值區間為25-30倍PE

全球最大的吸塵器研發製造企業致力於家居清潔電器

公司為吸塵器行業領導企業,吸塵器累計産銷量超過1.2億台。公司將家居清潔業務定位為核心業務,除吸塵器外,還包含室內空氣清潔業務、家庭水凈化業務等;此外公司公司補充業務還包括、割草機、打草機、挂燙機、加濕器以及微特電機等,業務呈現多元化。

核心業務前景廣闊:1)我國吸塵器銷售多以出口為主,國內保有量低,隨著居民消費意識培育,市場將迎來快速增長;2)而隨著環境污染問題日益突出,人們對於空氣、水資源的健康需求也日益凸顯。

根據中怡康預測,從2013年到2020年,空氣凈化器行業將保持41%的均年複合增長率;凈水設備將保持45%的年均複合增長率。整體來看,公司核心業務所處領域前景較好、增速較快。

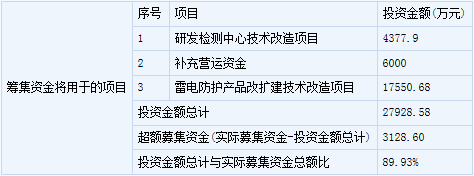

募投項目將解決産能問題,內銷渠道建設也將加快:公司四項募投項目分別為“年産800萬台家居環境清潔電器擴産項目”、“年産1200萬台微特電機擴産項目”、“技術研發檢測中心及資訊管理系統升級項目”、“國內行銷網路建設項目”,“年産800萬台家居環境清潔電器擴産項目”將解決公司産能瓶頸問題;而“國內行銷網路建設項目”計劃在現有行銷網路基礎上新增1,500家行銷門店,這將加速公司對國內市場的覆蓋。

投資建議:我們預計2015-2017年,公司的營業收入分別為48.38億元、55.19億元和63.15億元,同比增速分別為14.34%、14.08%和14.44%;凈利潤分別為4.06億元、4.82億元和5.68億元,同比增速分別為17.9%、18.8%和17.9%;對應EPS為1.01、1.20和1.42元。考慮A股同類公司估值水準,我們認25-30倍是較合理的估值水準,對應合理的價值區間為25.25~30.30元。

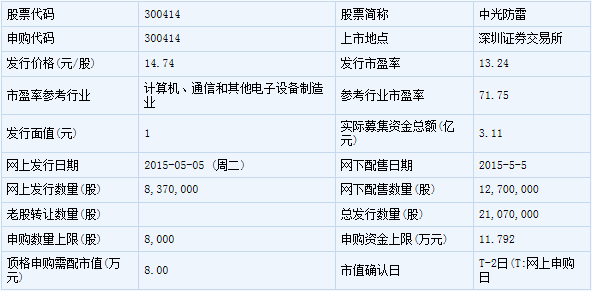

中光防雷(300414)

中光防雷此次發行總數為2107萬股,網上發行837萬股,發行市盈率13.24倍,申購代碼:300414,申購價格:14.74元,單一帳戶申購上限8000股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

SPD、接地産品、避雷針等防雷産品研發、生産、銷售,産品廣泛應用於通信、電力、石油石化、新能源、航太國防、建築等基礎産業及新興産業。公司全資子公司資訊防護主要從事防雷工程設計、施工等業務。

【機構研究】

國泰君安:中光防雷預計17個漲停板

公司攤薄後2014-2016 的實際與預測EPS1.16、1.49、1.81 元。可比公司2015 年的PE 是78.1 倍,可比證監會行業最近1 個月的估值70倍,我們預估公司的發行價相比證監會行業折價81%。

建議公司報價14.74 元,對應2014 年扣非攤薄PE 為13.24 倍。

預估中簽率:網上0.42%;網下中公募與社保0.15%,年金與保險0.09%,其他0.06%。預計網上凍結資金量660 億元,網下凍結342億元,總計凍結1002 億元。

資金成本:凍結量少於上批,對市場衝擊不大,預計本批新股的凍結資金量2.3 萬億元,預計7 天回購利率超過5%。

預計漲停板17 個,破板賣出的打新年化回報率:網上32.32%、網下公募與社保11.45%,年金與保險6.87%,其他4.58%。從絕對收益率來説,網上、公募社保、年金保險分別可獲得2.39%、0.85%、0.51%、0.34%的破板絕對收益率。

公司基本情況分析

公司主要從事防雷産品的研發生産和銷售,防雷工程的設計和安裝,提供防雷産品和防雷工程一體化的整體解決方案服務商。

發展空間:目前防雷産品主要應用於通信、電力、石油化工、新能源、航太國防、建築、軌道交通等基礎行業,産品需求具體又分為1)增量基礎設施投入對防雷産品的需求2)存量基礎設施對防雷産品的更新需求。

公司競爭優勢:1)防雷基礎理論研究優勢。2)技術創新及研發優勢。3)行業地位優勢。4)産業鏈條完整的優勢。

風險:産品銷售集中的風險、客戶相對集中的風險、市場競爭風險、毛利率下滑風險

新股 詳細

- 股票名稱 最新價 漲跌幅