創業軟體等9隻新股5月5日申購指南

- 發佈時間:2015-05-04 16:43:14 來源:中國網財經 責任編輯:張恒

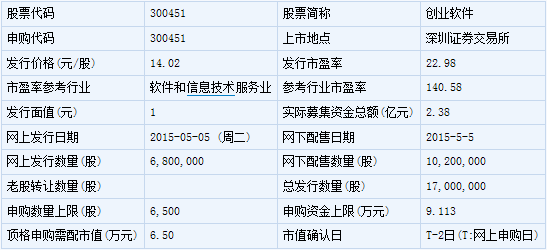

創業軟體(300451)

創業軟體此次發行總數為1700萬股,網上發行680萬股,發行市盈率22.98倍,申購代碼:300451,申購價格:14.02元,單一帳戶申購上限6500股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

醫療衛生行業的資訊化建設業務,主要包括醫療衛生資訊化應用軟體業務、基於資訊技術的系統整合業務。

【機構研究】

創業軟體新股申購策略:預計漲停板18個

公司攤薄後 2014-2016 的實際與預測 EPS0.70、1.06、1.37 元。可比公司2015 年的PE 是117.7 倍,可比中證行業最近1 個月的估值138.3倍,我們預估公司的發行價相比中證行業折價83%。

建議公司報價14.02 元,對應2014 年扣非攤薄PE 為22.98 倍。

預估中簽率:網上0.34%;網下中公募與社保0.09%,年金與保險0.10%,其他0.09%。預計網上凍結資金量631 億元,網下凍結264億元,總計凍結895 億元。

資金成本:凍結量少於上批,對市場衝擊不大,預計本批新股的凍結資金量2.3 萬億元,預計7 天回購利率超過5%。

預計漲停板18 個,破板賣出的打新年化回報率:網上27.12%、網下公募與社保7.97%,年金與保險7.18%,其他6.38%。從絕對收益率來説,網上、公募社保、年金保險分別可獲得2.08%、0.61%、0.55%、0.49%的破板絕對收益率。

公司基本情況分析: 公司從事醫療衛生行業的資訊化建設業務,主要包括醫療衛生資訊化應用軟體業務、基於資訊技術的系統整合業務,可比公司衛寧軟體上市後漲幅超過1500%,容易受到市場追捧。

發展空間:近年來我國軟體産業一直保持增長態勢,年均增長率達20%以上,軟體産業收入構成中軟體産品收入佔比最高,近三年佔比均超過32%。中國醫療行業IT 市場規模2013-2017 年年複合增長率為14.5%。

公司競爭優勢:1)領先的行業地位和豐富的行業經驗。2)先進的技術水準和持續的創新能力。3)成功案例形成的示範效應優勢。4)完善的行銷網路和穩固的客戶資源。

風險:業務拓展範圍風險、應收賬款風險(國泰君安)

銀河證券:創業軟體合理估值為109-126元

公司在醫療資訊化領域處於國內領先地位

公司前身杭州創業軟體有限公司成立於1997 年12 月10 日,自成立以來一直專注于醫療衛生行業的資訊化建設業務,主要分為醫療衛生資訊化應用軟體和基於資訊技術的系統整合業務。行銷網路遍及全國20多個省、自治區、直轄市,累計用戶達3000 余家,市場佔有率居國內同行前列,是中國規模最大、用戶數最多的醫療資訊化服務商之一。

政策等因素催生醫療衛生資訊化千億市場

公司屬於軟體行業,細分行業為醫療資訊化行業。無論是軟體行業、醫療衛生行業,還是公司所處的細分行業醫療資訊化行業,均屬於國家鼓勵發展行業,近年來得到國家一系列産業政策的大力扶持,醫療資訊化入十三五重點規劃,2020 年市場規模有望超千億。

醫療衛生資訊化處於成長期,集中度偏低有望進一步提高

隨著醫療衛生體制改革的不斷深化,資訊化作為醫改支撐依託的作用越來越大,醫療衛生資訊化目前正處於産業發展的黃金時期,發展前景廣闊。國內醫療衛生領域廠商眾多市場佔有率普遍偏低,排名前七的企業的佔比合計約28.8%,行業集中度有望進一步提高。

公司各項業務增長迅速,競爭優勢:核心技術、行銷網路、客戶規模

公司各項業務實現持續增長。隨著市場規模的擴大,公司憑藉自身競爭優勢,持續開拓新客戶、老客戶的業務訂單,預計會帶來毛利率較高的應用軟體收入的持續增長。公司擁有眾多競爭優勢:領先的行業地位和豐富的行業經驗;先進的技術水準和持續的創新能力;完善的行銷網路和大批穩固優質的客戶資源;良好的品牌形象和高等級的專業資質優勢。憑藉這些競爭優勢,公司在醫療衛生資訊化領域躋身行業前列。

主要風險因素 :稅收優惠和政府補助變化的風險;市場競爭加劇風險

合理估值區間為109-126 元:預計公司2015-17 年EPS 分別為0.84、0.99 和1.17 元。我們認為可給予公司15 年130-150 倍PE,對應合理價值區間為109-126 元。本次IPO 對應發行理論價格為11.80 元。

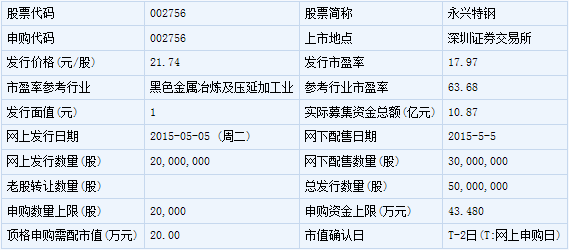

永興特鋼(002756)

永興特鋼此次發行總數為5000萬股,網上發行2000萬股,發行市盈率17.97倍,申購代碼:002756,申購價格:21.74元,單一帳戶申購上限20000股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

不銹鋼等特鋼鋼錠、圓鋼、鍛壓件、荒管、線材和鋼絲等金屬材料及製品的冶煉、生産、加工,經營進出口業務。

【機構研究】

永興特鋼:瞄準高端製造募投擴産繼續優化結構

高端製造用鋼龍頭

永興特鋼是國內規模較大的不銹鋼長材生産企業,主要經營不銹鋼等特鋼鋼錠、圓鋼、鍛壓件、荒管、線材和鋼絲等金屬材料及製品的冶煉、生産、加工,經營進出口業務,目前具有 20 萬噸不銹鋼棒線材産能。公司産品規格配套齊全,主要應用於火電、石油開採及煉化、交通運輸、機械裝備、航空航太、船舶製造、國防軍工等高端裝備製造及核電等新能源領域。

雖然經濟下行總體制約依附於製造業的不銹鋼材料需求,但隨著下游應用領域不斷拓寬及高端裝備製造業對不銹鋼材料品質要求不斷提升,不銹鋼産品國內需求相比普鋼景氣: 1)國內不銹鋼長材比例與國內裝備製造水準較之發達國家仍然偏低,增長空間較大; 2)我國近年來大力鼓勵高端裝備製造、新材料等戰略性新興産業發展,為不銹鋼長材需求量增長提供了一定保障。

募投項目增強深加工能力,實現産品結構升級

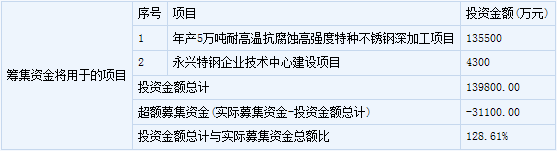

公司本次預計募集資金數額為人民幣 9.8 億元,其中年産 5 萬噸耐高溫、抗腐蝕、高強度特種不銹鋼深加工項目 9.55 億元,永興特鋼企業技術中心建設項目 0.43 億元。 1)深加工項目建成後增加高端産品産能 5 萬噸,有利於公司拓展産業鏈,提升産品檔次和附加值,實現産品結構升級; 2)投資技術中心建設有利於提升公司産品研發實力,更好的針對下游高精尖的需求研發産品,有利於打開國內外高端市場,最終提升公司競爭力和盈利水準。

首次給予“推薦”評級

按發行後股本計算,公司 2014EPS 為 1.32 元, BVPS8.52 元。鋻於可比公司估值中 PB 相對穩定,以 2~3 倍 PB 作為估值參考,對應詢價區間為 17.04元~25.55 元。以發行後股本計,預計公司 2015、 2016 年實現 EPS 分別為1.32 元、 1.34 元,首次給予“ 推薦”評級。

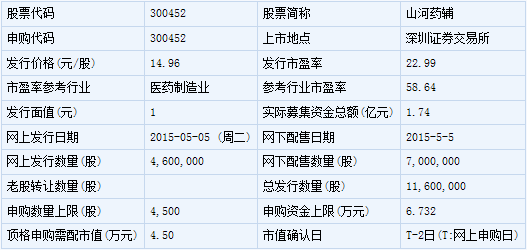

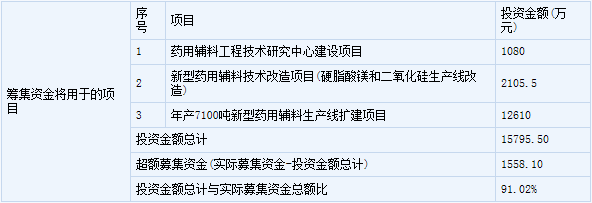

山河藥輔(300452)

山河藥輔此次發行總數為1160萬股,網上發行460萬股,發行市盈率22.99倍,申購代碼:300452,申購價格:14.96元,單一帳戶申購上限4500股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

公司從事藥用輔料的研發生産和銷售,産品涵蓋填充劑、粘合劑、崩解劑、潤滑劑、包衣材料等。

【機構研究】

國泰君安:山河藥輔預計13個漲停板

公司攤薄後 2014-2016 的實際與預測 EPS0.75、0.91、1.05 元。可比公司 2015 年的 PE 是 57 倍,可比中證行業最近 1 個月的估值 57 倍,我們預估公司的發行價相比中證行業折價 65%。

建議公司報價 14.96 元,對應 2014 年攤薄 PE 為 22.99 倍。

預估中簽率:網上 0.26%;網下中公募與社保 0.15%,年金與保險0.14%,其他 0.13%。預計網上凍結資金量 604 億元,網下凍結 124億元,總計凍結 728 億元。

資金成本: 凍結量少於上批,對市場衝擊不大,預計本批新股的凍結資金量 2.3 萬億元,預計 7 天回購利率超過 5%。

預計漲停板 13 個,破板賣出的打新年化回報率:網上 13.05%、網下公募與社保 7.57%,年金與保險 7.07%,其他 6.56%。從絕對收益率來説,網上、公募社保、年金保險分別可獲得 0.82%、 0.48%、 0.45%、0.41%的破板絕對收益率。

公司基本情況分析

公司從事藥用輔料的研發生産和銷售,産品涵蓋填充劑、粘合劑、崩解劑、潤滑劑、包衣材料等。

發展空間: 製劑生産規模的擴大必將帶動我國藥用輔料市場需求的增長,預計年增長率 15%~20%,而新型藥用輔料的增長將更為迅速。

公司競爭優勢:1)品種和品質優勢。2)行銷模式創新優勢。3)行銷前置。4) “一站式採購”的增值服務。

風險: 行業競爭的規範化進程風險、主要原材料和輔料粗品價格波動風險、未來傳統或地段藥用輔料市場增長放緩,市場需求升級的挑戰。

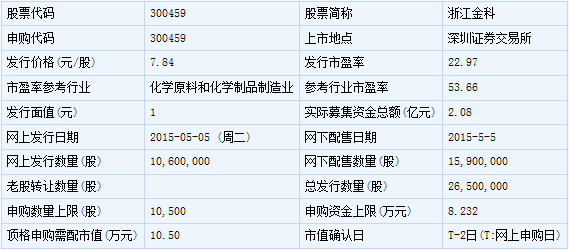

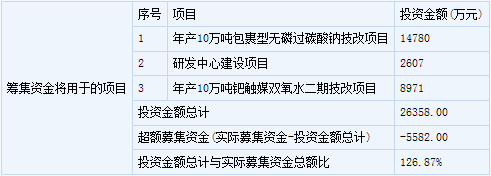

浙江金科(300459)

浙江金科此次發行總數為2650萬股,網上發行1060萬股,發行市盈率22.97倍,申購代碼:300459,申購價格:7.84元,單一帳戶申購上限10500股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

生産:過碳酸鈉、過硼酸鈉(憑危險化學品生産、儲存批准證書)。過碳酸鈉、過硼酸鈉研發;三嗪次胺基己酸系列産品、醋酸鈉系列産品的研發、生産、銷售及其他化工産品的研發及銷售(除危險化學品及易制毒品外);進出口業務貿易。

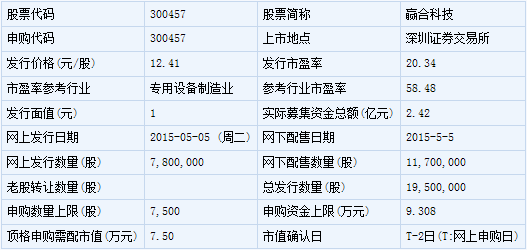

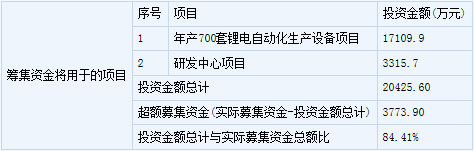

贏合科技(300457)

贏合科技此次發行總數為1950萬股,網上發行780萬股,發行市盈率20.34倍,申購代碼:300457,申購價格:12.41元,單一帳戶申購上限7500股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

自動化設備的研發、生産與銷售;五金製品的技術開發、設計、生産與銷售;電池原材料、成品電池、電子元件、手機、手機配件、車載配件的銷售;國內商業、物資供銷業、貨物及技術進出口。

新股 詳細

- 股票名稱 最新價 漲跌幅