春秋航空等4新股1月21日上市定位分析(4)

- 發佈時間:2015-01-21 08:57:48 來源:中國網財經 責任編輯:張恒

中文線上(300364)

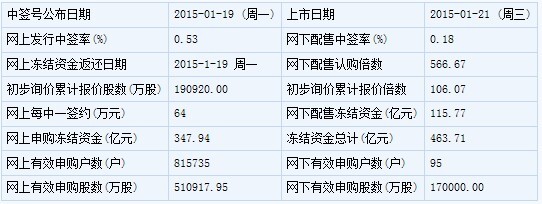

【基本資訊】

【申購狀況】

【公司簡介】

經營範圍:許可經營項目:出版網際網路圖書、網際網路雜誌、網際網路文學出版物、網際網路教育出版物、手機出版物(出版物經營許可證有效期至2014年12月31日);圖書、期刊、電子出版物、批發、零售、網上銷售;利用網際網路經營遊戲産品、動(漫)畫等其他文化産品、從事網際網路文化産品的展覽、比賽活動;因特網資訊服務業務(除新聞、出版、教育、醫療保健、藥品、醫療器械以外的內容);第二類增值電信業務中的資訊服務業務(不含固定網電話資訊服務和網際網路資訊服務)。一般經營項目:組織文化藝術交流活動;技術開發、轉讓、諮詢、服務、培訓;資訊源技術服務;零售開發後的産品;經濟資訊諮詢(除仲介服務);投資諮詢;圖文電腦設計;承辦展覽展示活動;代理髮布廣告;貨物進出口、技術進出口、代理進出口。

【機構研究】

華鑫證券:中文線上合理價格為12.4-16.4元

公司是中國數字出版的開創者之一。公司致力於成為全球領先的中文數字出版機構。公司以版權機構、作者為正版數字內容來源,進行內容的聚合和管理,向手機、手持終端、網際網路等媒體提供數字閱讀産品;為數字出版和發行機構提供數字出版運營服務;通過版權衍生産品等方式提供數字內容增值服務。公司主要提供數字閱讀産品、數字出版運營服務和數字內容增值服務。

內容和渠道優勢。截至2014年6月30日,公司擁有數字內容223,514種(包括2,414種視頻資源和2,133種音頻資源),已經成為國內最大的正版數字內容提供商之一。公司的出版渠道已經成為涵蓋手機、手持終端、網際網路等各種渠道的全媒體出版模式,可以實現“一種內容、多種媒體、同步出版”,綜合利用數字內容資源,以實現資源價值最大化。

技術優勢。目前公司已經構建起了縱向貫穿數字內容生産、加工、運營、發佈、使用等數字出版全業務流程,橫向覆蓋手機、手持終端、網際網路等全媒體出版業務的完整技術體系;培養形成了一支掌握數字出版專業技術知識的研發團隊。截至本招股意向書籤署日,公司及其控股子公司已經獲得1項發明專利,1項外觀設計專利,70項電腦軟體著作權。

全媒體出版商業模式優勢。公司是行業內較早實行“全媒體出版”的企業之一,已經形成了一整套成熟的全媒體出版解決方案。公司的全媒體出版作品包括《建黨偉業》、《孔子》、《十月圍城》、《鴻門宴》等,取得了一定的社會影響力。

盈利預測與估值。我們預計公司2014-2016年歸屬於母公司凈利潤達4767萬元、5071萬元、5432萬元,對應EPS0.40元、0.42元、0.45元。根據發行規則,計算預計公司的發行價在6.81元/股。我們預計公司2014年EPS為0.40元,根據可比公司的估值,結合公司情況,給予公司2014年PE31-41倍,則對應合理價格為12.4-16.4元。

風險提示:需求不足;市場競爭加劇;核心技術人員流失。

長江證券:中文線上合理估值區間在9.20-12元

中文線上:國內新興數字出版行業民營龍頭

公司是中國數字出版的開創者之一,經營15 年專注于數字出版業務,已發展成為中國數字出版民營龍頭企業,並在正版內容資源、運營體系及技術儲備等行業核心生産要素方面建立了較高的護城河。

在移動數字出版高速發展的背景下,公司率先與三大運營商建立了長期穩定的合作關係,保障公司業績實現穩健增長(2012 年、2013 年營收的增長率分別為19.72%、19.83%)。近年來受影視和遊戲改編版權市場對原創網路文學作品需求增長影響,公司數字內容增值服務業務快速成長,成為未來推動公司業績增長的重要看點,2013 年該業務營收佔比達11.89%,同比增長232%。

數字出版行業仍處低層次繁榮仍有較大空間可期待

數字出版産業是新舊媒體融合的典型代表,國家給予了較大的政策支援,刺激行業過去數年維持了30%以上的高增長。但是受制于國內産業盈利模式仍未成熟,現有産業特別是狹義數字出版産業規模尚遠未達到預期,未來隨著國內版權消費市場的培育和成長,數字出版的産業價值將進一步得以釋放。

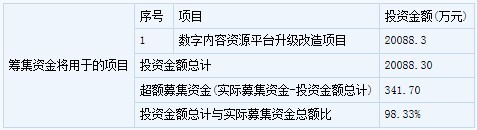

未來數字出版行業將向跨平臺、多媒體方向發展,公司發展思路契合産業邏輯,募投項目專注提升公司核心競爭力,公司仍有較大發展空間可期待。

詢價建議

加上發行費用公司擬募資20430.17 萬元,發行3000 萬股(全部為新股,無老股轉讓),基於當前發行機制,我們建議詢價區間為6.70-6.81 元;結合産業情況及企業實際,保守原則下給予2014 年預測凈利潤23-30 倍的估值水準,我們認為合理估值區間在9.20-12 元。

新股 詳細

- 股票名稱 最新價 漲跌幅