九強生物等3隻新股10月23日申購指南

- 發佈時間:2014-10-22 15:42:27 來源:中國網財經 責任編輯:陳娟娟

九強生物(300406)

九強生物此次發行總數為3111萬股,網上發行1244萬股,發行市盈率10.07倍,申購代碼:300406 ,申購價格:14.32元,單一帳戶申購上限12000股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

生産Ⅲ類:體外診斷試劑、電子設備;批發Ⅲ類:臨床檢驗分析儀器、體外診斷試劑。研究、開發醫療器械、體外診斷試劑、電子設備;銷售自産産品;批發電子設備;佣金代理(拍賣除外);貨物進出口(不涉及國營貿易管理商品?涉及配額、許可證管理商品的?按照國家有關規定辦理申請);技術諮詢、技術服務、技術培訓、技術轉讓。該企業于2009年11月06日由內資企業變更為外商投資企業。

【機構觀點】

興業證券:九強生物合理估值為25-30倍PE

體外診斷市場前景好,進口替代機遇良多:未來隨著醫療消費觀念的轉變,診療技術水準的提升,體外診斷行業市場成長性依舊良好。隨著國內品牌企業高端産品推出、製造工藝提升、未來有望依靠良好的品質與價格優勢,加速實現進口替代,帶動國內體外診斷品牌企業進一步做大做強。

聯動銷售模式之下,儀器投放帶動試劑增長:公司産品以體外診斷儀器和試劑為主,在國內生化診斷試劑市場長期處於龍頭地位,在“診斷儀器+試劑”聯動模式下,目前利潤主要來自於試劑銷售;未來隨著公司産品線的進一步豐富,伴隨聯動銷售下直銷比例的進一步提升,公司有望繼續擴大市場佔有率,提升産品盈利能力,獲得超越行業增速的成長。

在研品種儲備豐富,競爭格局較好:公司在研的項目主要針對常見多發疾病,以心腦血管疾病輔助診斷、維生素和抗氧化能力的檢測為主;正在研發的項目中有不少應用的是具有較高靈敏度的膠乳增強免疫比濁法,試劑穩定性好、靈敏度高、特異性強且競爭格局較高,有望成為公司新的增長點。

估值及投資建議:我們預計公司2014-2016 年EPS(按照發行2443 萬新股計算)分別為:1.77、2.13 和2.51 元,考慮到可比公司的PE 水準、行業週期及公司的盈利增長情況,再結合本次新股的發行方式,給予公司2014 年25-30 倍PE,我們認為公司的合理價格在44.3-53.1 元左右,按照本次新股發行方式發行價格約為10.80-14.73 元,建議在此區間申購。

風險提示:行業競爭風險,聯動銷售模式風險,行業政策風險。(興業證券)

申銀萬國:九強生物合理價格為48.65-55.6元

公司主營體外診斷試劑。主要從事體外診斷試劑的研發、生産和銷售,並輔以銷售生化分析儀器,是我國體外診斷試劑行業的領先企業。公司産品主要有肝功類、腎功類、血脂類和糖代謝類等診斷試劑。收入結構上,試紙試劑佔比79%,其利潤貢獻了近97%的份額。同時公司主要採用“經銷為主、直銷為輔”的銷售模式,收入主要來自於國內經銷商,其佔比約為75%。

行業空間廣闊,良好産品儲備助推業績穩定增長。在中國醫療器械280 億美元市場中,我們認為IVD 以其整體高於22%的增速是器械産品中市場空間最為廣闊的分支,同時考慮到IVD 國産化政策不斷推進,隨著國産技術提升,低成本的優勢將愈發明顯。公司試紙試劑技術先進,並且公司在産品儲備上在有著豐富的積累,具有21 個創新自主産品以及眾多儲備品種,預計未來將進一步主推收入的增長以及毛利率的提升。

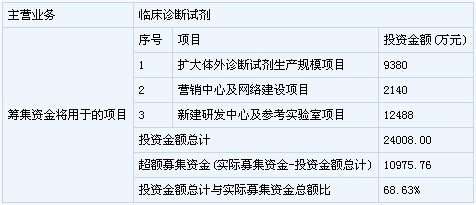

募集資金項目。本次募集資金約3.6 億元,扣除費用總計約6000 萬元,總計3.0 億元將投入3 個募投項目。主要用於擴大體外診斷試劑生産規模、研發、行銷和網路建設等項目。其中,新增肝功能/心腦血管/糖代謝/腎功能類試劑總計50.54 萬盒,以及研發中心、行銷中心項目的建設。

我們預計此次詢價價格12.24 元,預計公司14-16 年完全攤薄EPS 為1.62/1.89/2.43 元,給予15 年合理的PE 為35-40 倍,預計合理價格範圍在48.65-55.6 元。根據新股詢價機制,此次公開發行3340 萬股,發行新股2940萬股,公司股東公開發售股份的數量為400 萬股,其保薦費用等其他費用總計為5983.75 萬元,由此我們預計此次詢價價格為12.24 元。同時,我們預計公司14-16 年EPS 為1.62/1.89/2.43 元,給予15 年合理的PE 為35-40倍,預計合理價格範圍在48.65-55.6 元(申銀萬國)

新股 詳細

- 股票名稱 最新價 漲跌幅