蘭石重裝:財務惡化負債畸高 多處虧損單位將登出

- 發佈時間:2014-08-15 09:32:18 來源:中國青年網 責任編輯:張恒

地處西陲的蘭州蘭石重型裝備股份有限公司(以下簡稱“蘭石重裝”)于證監會披露了其招股説明書。作為地區性主要的能源裝備提供商,蘭石重裝面向的客戶也集中于能源業的巨頭。其擬募集的39,100億元資金,將分別投入于青島生産基地的完善建設和蘭州超大型容器移動工廠建設兩項目中。然而,這並沒有為蘭石重裝的經營造成持續的利好。除了利潤下滑的因素外,蘭石重裝的負債持續高企,通過登出關聯虧損的方式強制性瘦身,這一“斷臂止血”的方式作用幾何?蘭石重裝並沒有答案。

資産負債率高企

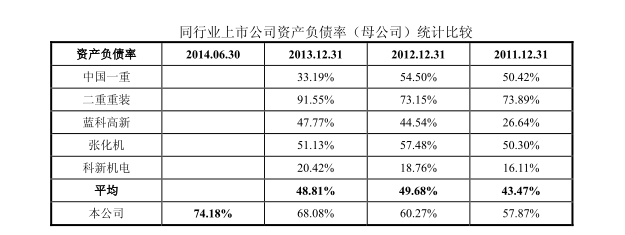

2014年上半年度,蘭石重裝的資産負債率已達74.18%。

據蘭石重裝招股説明書(預披露申報稿)顯示,該公司的業務跨越煉油、化工、核電等多領域,2013年度實現營業收入130,498.86萬元,同比增長了12.57%。然而,其實現的凈利潤卻呈下降趨勢,2013年度僅為4,937.35萬元,同比下降了26.54%。中國青年網記者分析發現,2011年度至2013年度,蘭石重裝的營業成本表現出明顯的增長。成本的增加直接表現為其管理費用的走高。2012年,蘭石重裝的管理費用為16,183.24萬元;2013年度,其管理費用變更為184,66.85萬元,年度增幅達14.11%。

不僅如此,銷售收入的擴大也造成了蘭石重裝應收賬款的增加。2011年末至2013年末,蘭石重裝的應收賬款凈額持續增長,分別為51,354.94萬元、66,994.11萬元以及96,268.97萬元,佔其流動資産的比例分別為32.90%、38.81%以及36.53%,總體上保持在比較高的位置。營業成本的增加與現金缺口的持續擴大,蘭石重裝的對外負債持續增加,這也使得其資産負債率水漲船高。2011年至2013年,蘭石重裝的資産負債率分別為57.87%、60.27%和68.08%。

蘭石重裝的資産負債率比較

即使在其負債最低的2011年,蘭石重裝的資産負債率仍然在同行業上市公司中難佔優勢。其數據顯示,2011年,蘭石重裝的資産負債率僅次於二重重裝,並且報告期間一直如此。然而,二重重裝已于2014年8月從上交所退市,過高的負債嚴重扭曲了其資金鏈的正常需求,對此負債走高的蘭石重裝不能不加以警惕。

虧損單位將多處登出

蘭石重裝擬登出旗下的傳動公司、球罐公司以及精密公司。

其中,傳動公司在2013年和2014年上半年度均實現了凈利潤虧損。2013年,傳動公司虧損575.57萬元;2014年上半年度,其實現凈利虧損39.62萬元。球罐公司與精密公司的情形大抵類似。2013年,球罐公司和精密公司分別實現凈利潤為79.35萬元和-38.11萬元;2014年上半年度,兩者分別實現凈利潤為-49.22萬元以及-123.37萬元。

不止如此,蘭石重裝的其他子公司和孫公司也存在虧損的情形。2014年上半年蘭石重裝的子公司換熱公司實現凈利潤-122.88萬元;蘭石重裝的全資孫公司上海重工、西安重工以及傳動公司分別實現凈利潤-135.60萬元、-79.86萬元以及-39.62萬元。

除此而外,蘭石重裝的實際控制人蘭石集團也擬將其旗下的眾多虧損子公司登出以便突出蘭石重裝的主營業務。募投擴産之下,蘭石重裝也在新疆投入了鉅額資産,項目投資額超2.50億元,截至其招股書籤署之日,新疆地區的項目仍然不具備生産的條件。斷臂求血的同時,蘭石重裝仍然擴大其資金缺口,或許難以避免步入二重重裝的後塵。