從資産端看2016年網際網路消費金融發展趨勢

- 發佈時間:2015-12-14 14:50:00 來源:中國新聞網 責任編輯:羅伯特

中新網12月14日電 在經歷2013年的爆髮式增長,2014年的多起跑路事件後,2015年下半年的“資産荒”讓整個傳統P2P行業進入了前所未有的寒冬。

網際網路金融行業人士指出,當前國內實體經濟下行,借貸不良率上升,加之平臺對借款人審核較嚴,縮小了貸款規模,從而造成P2P行業“資産荒”。

而另一方面,在傳統P2P漸入寒冬的同時,是網際網路金融另一支力量的崛起——自2015年6月10日國務院常務會議決定放開消費金融公司試點之後,受政策支援和鼓勵,網際網路消費金融百花齊放,各種熱錢涌動,結合消費場景的各類網際網路消費金融公司或産品不斷出現,網際網路消費金融形勢大好。

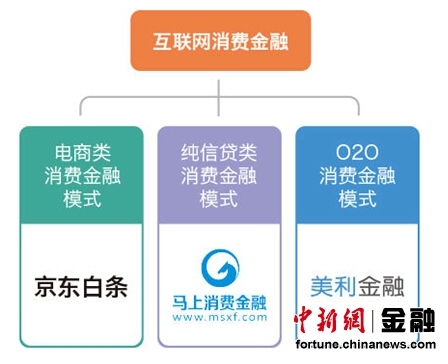

網際網路消費金融三種模式 目前網際網路消費金融的三大模式

目前網際網路消費金融的三大模式

根據産業生態的內在聯繫,當前的網際網路消費金融大致可以分為以下幾個種類:一是以京東白條等為代表的電商消費金融模式;二是以馬上消費金融等為代表的純信貸類消費金融模式(只有借款端);三是以美利金融為代表的線上理財與線下消費場景結合的O2O消費金融模式。

其中,電商消費金融模式是以電商平臺為依託,消費者在電商平臺上産生消費,並進行消費分期。有些電商金融還兼具理財服務,用戶可享受理財收益。該類消費金融雖然基於平臺用戶服務範圍較廣,但受平臺局限,基本只提供線上消費金融服務。同時,需要綁定信用卡,對於沒有信用卡的工薪階層而言,難以享受該金融服務。

純信貸類消費金融模式的代表是馬上消費金融,産品採取APP+場景+現金的模式,用戶可以通過APP申請消費貸款,用借到的錢為日常消費買單。不過,借款人拿到手的是資金,至於這筆資金的用途,可能平臺並不能一一明確。

第三類O2O消費金融模式,線上理財與線下消費場景相結合,以美利金融為例,在資産端,由旗下全資子公司力蘊汽車金融與有用分期分別負責二手車消費分期與3C電子産品消費分期業務,通過與經銷商及商戶合作,開展業務,控制風險,並將線下資金需求資訊對接至美利金融平臺;在資金端,美利金融為投資人提供投資理財服務。該模式是基於線下消費場景,在明確借款人借款目的後,與合作商戶進行現金結算,借款人實際拿到手的是商品,而非現金。

據了解,美利金融在平臺上線第46天即宣佈,獲得由貝塔斯曼亞洲基金領投,晨興創投、光信資本、挖財等6家基金及戰略投資人跟投的6500萬美元A輪融資,創下網際網路金融業界近一年來最大的A輪融資規模紀錄。上線兩個月,平臺成交金額突破1億元,註冊用戶近50萬。足以見得,資本市場與投資用戶對該消費金融模式的大力認可與支援。

消費場景化 進入網際網路金融2.0時代

自2015年6月10日,國務院常務會議決定將消費金融公司試點擴至全國之後,消費金融政策限制破冰。2015年7月,經黨中央、國務院同意,由人民銀行等十部委聯合發佈的《關於促進網際網路金融健康發展的指導意見》,更加加速了網際網路消費金融的發展。

2015年6月之後的兩個月內,超過12家消費金融公司獲准開業,這一數量已接近過去五年消費金融公司的總和。在消費貸款規模上,6月份當月,消費貸款在短期貸款中的佔比就上升到43%,消費貸款投放餘額佔比與年初相比,提高了1個百分點。

總的來説,明年,網際網路消費金融發展將呈以下趨勢:

第一,消費場景化。對於網際網路消費金融來説,在消費場景中為消費者提供消費貸款的金融服務已經成為趨勢,其中,最關鍵的就是基於消費場景的體驗。如上述O2O消費金融模式中,美利金融將個人消費貸款和消費場景相結合來獲取借款客戶,借款目的更明確,反欺詐審核也更精準。

第二,細分化和垂直化。消費金融正在向更加細分化和垂直化的方向發展,根據不同人群、不同消費産品的網際網路消費金融産品分化得越來越細,而細分、垂直化帶來的也是行業的優化,每個領域,每一條行業線,都有更為專業的網際網路消費金融公司出現。

第三,普惠性、覆蓋性。網際網路特別是移動互聯網技術在消費金融領域的應用,使得消費金融服務更具普惠性和覆蓋性,不僅覆蓋到生活消費的各個場景,還能夠覆蓋更多的中低端用戶群體,包括農民工等流動人口,以及大學生等中低端用戶群體,比如專門針對工薪階層的美利金融,其金融服務更具普惠性。

隨著消費群體的年輕化、消費觀念的改變和消費習慣的升級,消費信貸理念將逐漸被中國消費者所接受,未來的網際網路消費金融領域,將會是網際網路金融發展的必然趨勢。(中新網金融頻道)